Dans la matinée du 16 mai, l'action CGG progresse d'un peu moins de 6% à 2,30 euros. Il y a encore quelques semaines, elle aurait affiché une hausse à deux chiffres et les forums auraient bruissé de commentaires à l'annonce du relèvement de la recommandation d'un broker influent. Ce matin, Morgan Stanley est en effet repassé positif sur le dossier, dans le cadre d'une vaste étude sur les sous-traitants d'une industrie pétrolière qui se remet doucement de la profonde crise récente. Il faut y voir le signe que le dossier CGG est moins travaillé en trading qu'il ne l'a été au cours des mois précédents et, peut-être, qu'il est en train de rentrer dans le rang, positivement cela va de soi.

PGS était mieux armé que CGG lors de la chute des cours pétroliers

"Comme ses concurrents dans la sismique, CGG était et demeure un dérivé sur pétrole", explique ce matin AlphaValue, même si l'année 2017 était atypique compte tenu de la situation financière de l'entreprise (voir à ce titre le graphique ci-dessus). Le bureau d'études recommande d'accumuler le titre, en visant 2,58 euros (il était jusque-là à l'achat). La pente ascendante prise par l'or noir a permis à la société de publier de bons chiffres au 4ème trimestre 2017. Une tendance qui devrait se confirmer sur le début 2018, avec la publication des chiffres du premier trimestre demain 17 mai.

"La demande devrait se renforcer, notamment dans le multiclients. La reprise du chiffre d'affaires devrait accélérer au second semestre, de concert avec l'amélioration des marges", poursuit AlphaValue, qui se montre relativement confiant sur l'évolution des prix après les données publiées par le concurrent PGS. Un retournement longtemps attendu alors que les dépenses des compagnies pétrolières en acquisition de données (hors équipement) se sont effondrées de plus de 70% en 2016 par rapport aux points hauts de 2013, et plus encore en 2017.

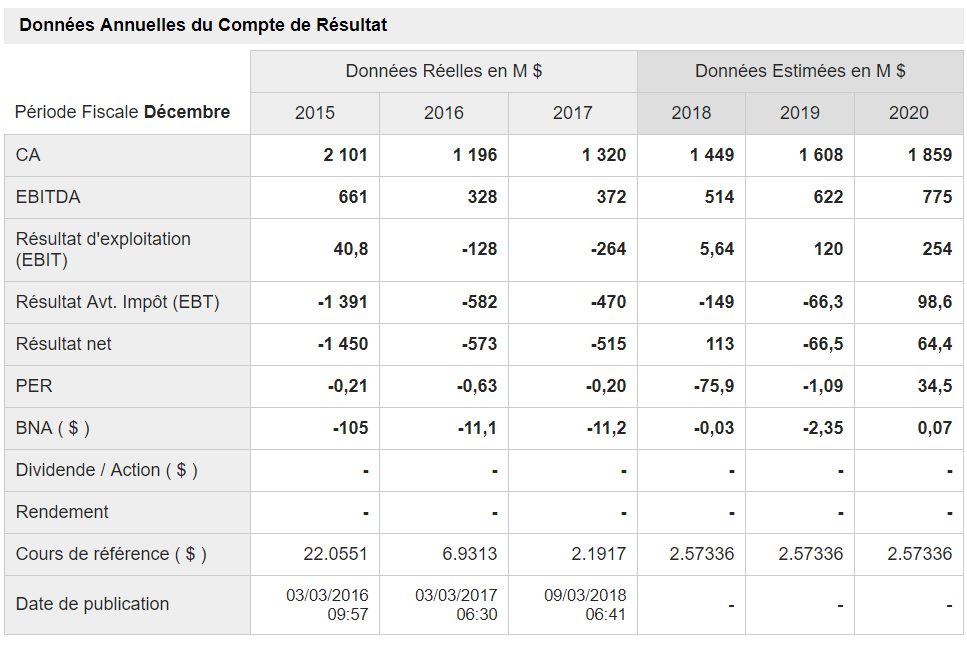

Le bureau d'études pense que CGG renouera avec un Ebit positif cette année, à hauteur de 44 millions de dollars, après des pertes de -396 et -264 millions de dollars en 2016 et en 2017. La rentabilité reposera essentiellement sur le cœur d'activité, GGR et sur un retour au vert des équipements. Une vision conforme aux attentes du consensus, quoiqu'un peu plus optimiste que la moyenne, comme le montre le tableau ci-après.

Il faudra sans doute attendre 2020 pour que le bénéfice net renoue avec le vert (source : Zonebourse-Thomson Reuters)

CGG, Vallourec et TechnipFMC dans le bon wagon

Pour en revenir à Morgan Stanley, la banque américaine ne fait pas une déclaration d'amour spécifique à CGG mais à tout un secteur. Une polygamie assumée puisqu'elle recommande à ses clients d'acheter Tenaris, TechnipFMC (surpondérer, objectif relevé de 34 à 39 EUR), PGS, Hunting, Saipem mais également CGG (opinion relevée de pondération en ligne à surpondérer et objectif porté de 2,30 à 3,20 euros) et Vallourec (surpondérer, objectif confirmé à 11 euros), qui sont en général moins consensuelles parmi les analystes.

La remontée du pétrole et la croissance des marchés finaux créent un environnement propice pour les sous-traitants, que Morgan Stanley préfère désormais aux majors et qui sont considérés comme offrant le meilleur potentiel (aux côtés des explorateurs-producteurs du reste, eux aussi relevés à "attractifs"). Il apparaît dans l'étude précitée que le retour en grâce devrait s'appuyer sur de multiples domaines, ce qui est plutôt rassurant : offshore comme onshore, pétrole comme gaz, schiste ou traditionnel…

Morgan Stanley pense qu'il existe un gros levier à tel point qu'il a écarté de sa sélection les valeurs affichant moins de 30% de potentiel. Les malheureux, suivis à souspondérer, se nomment Aker, Tecnicas Reunidas et Wood Group.

Quant au baril, il devrait tendre progressivement vers les 90 USD à l'horizon 2020, pronostique la banque.