Deux mots d’ordre : digitalisation et marge :

Entre les crises financières et la digitalisation, le métier de banquier se voit modifier et les marges se dégradent. Le secteur subit une véritable transformation managériale et chaque banque a été contrainte de se remettre en question pour continuer d’exister. En effet, à l’ère du numérique, les individus ne se déplacent plus pour effectuer des opérations bancaires courantes et le traditionnel rendez-vous avec le banquier devient obsolète. Leurs clients ont effectivement changé de comportement et les banques doivent se familiariser avec l’univers numérique pour répondre à leurs nouvelles attentes et pour rester compétitives. C’est un métier qui change complétement et qui s’oriente vers des activités de services de proximité et de conseils spécialisés dans les transactions complexes. En effet, à cause des taux d’intérêt trop bas, les banques ont vu leurs marges chuter car la différence de taux entre les prêts de long terme et ceux de court terme n'est plus du tout significative et suffisante. De plus, de nombreux investisseurs se sont empressés de renégocier leurs prêts, ce qui à terme, pèse sur le rendement des encours. On peut ajouter à cela, la baisse des frais de gestion que perçoivent les asset managers, à cause d’une gestion d’actifs qui n’est pas aussi performante que par le passé, et qui, pour l’être, doit comporter des actifs plus risqués et d’échéances plus lointaines. Si les banques n’innovent pas et ne diversifient pas leur activité de simples prêteurs de crédit immobilier ou crédit de développement des PME, elles se verront fermer les unes après les autres. Les bancaires depuis janvier 2017 :

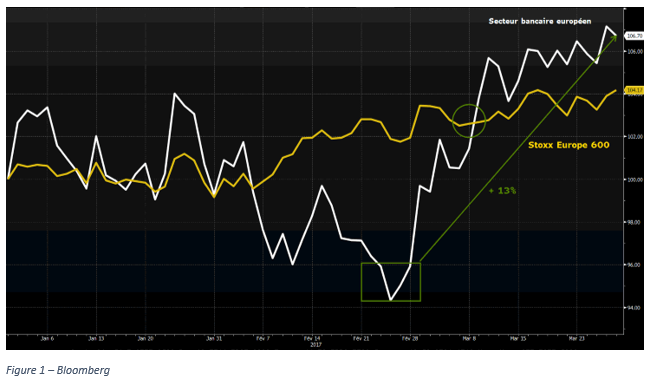

Dans l’ensemble, les banques affichent de bonnes performances, bien que leurs cours soient volatils et qu’ils aient atteint un excès baissier la deuxième quinzaine de février. On peut en effet observer dans le premier graphique ci-dessous, que depuis ce début d’année le Stoxx Europe 600 a progressé de +4.17% et qu’en parallèle, l’indice du secteur bancaire européen (Euro Stoxx Banks Price EUR) a augmenté de +6.7%. On voit alors que le secteur bancaire surperforme depuis le début du mois.

Alors que s’est-il passé mi-février pour atteindre cet excès baissier ?

Quelles perspectives pour les trois prochaines années ?

Pour anticiper les progrès et évolutions du domaine bancaire pour les trois années à venir, nous avons analysé les plans de développement stratégique de BNP Paribas et du Crédit Agricole à horizon 2020. Le groupe Natixis n’a pas encore dévoilé son programme, ainsi nous avons analysé son rapport annuel 2016, son document de référence, ainsi qu’un communiqué de presse paru en février. Son plan stratégique 2018-2020 sera présenté le 20 novembre de cette année, et celui de la Société Générale le 28 novembre. Le document réalisé par le groupe KMPG (leader de l’audit et du conseil) intitulé « performance des grands groupes bancaires français au 31 décembre 2016 » nous a également servi de support quant à notre analyse.

- Plan de développement stratégique, BNP Paribas :

Le Groupe a réalisé cette année de bonnes performances, son résultat net a augmenté de 15.1% par rapport à 2015 ce qui a permis la distribution d’un dividende de 2.70€ (+16.88% par rapport à 2.31€ l’année passée). Son résultat brut d’exploitation a augmenté de 2.6% par rapport à 2015 et enfin les frais de gestion de la banque de détail en France ont été bien maîtrisés, n’augmentant que de 0.4% (rythme légèrement plus faible que précédemment : 0.5% de 2014 à 2015), grâce à son plan « Simple & Efficient », lui permettant de compenser la hausse de certains coûts. Leur objectif actuel est de capter la croissance en profitant de la transformation digitale et de se préparer à l’augmentation des taux d’intérêt.

Le plan de développement stratégique de BNP Paribas est basé sur « un scénario de reprise économique modérée, graduelle et différenciée » (source : « résultats au 31 décembre 2016 »).

Leur ligne de conduite cette année est, de continuer à accroître leur efficacité opérationnelle, de développer leurs métiers en prenant le virage du numérique, et de continuer à faire évoluer l’expérience de leurs clients. La banque a prévu d’investir pour cela, environ 3 milliards d’euros entre 2017 et 2019, qui seront financés par les économies réalisées sur la même période, anticipées pour un montant d’environ 3.4 milliards d’euros.

Le Groupe veut renforcer ses ventes et son marketing pour les années à venir (en tentant compte de l’environnement de faibles taux d’intérêt et des dispositions prévues par la MIFID 2). La BNP compte accroître sa profitabilité de 10% d’ici 2020 et sa solvabilité de 12% (si la réglementation ne change pas). Elle mise également sur une croissance du produit net bancaire d’au moins 2.5% par an, et une croissance du résultat net supérieure à 6.5% en moyenne par an.

BNP Paribas a su tirer son épingle du jeu cette année grâce à plusieurs atouts, notamment le succès de sa banque en ligne, Hello Bank!, qui a vécu une belle année 2016. En effet, elle a su attirer de nombreux clients, jusqu’à atteindre les 284 000 clients en France. Elle ne cesse d’innover pour s’adapter aux besoins grandissants de ses clients, entre autres technologiques, et rester compétitives face à l’essor des banques en ligne. Hello Bank ! l’a compris, sa façon de travailler doit changer, et elle compte bien être en tête de la vague digitale qui contamine les banques.

La banque a annoncé d’autres perspectives futures, telles que la hausse moyenne du bénéfice de 6.5% par an d’ici 2020, et prévoit la suppression de 10% de ses agences en France. Le nombre de succursales a été réduit depuis 2012 de 12%, soit environ 500 agences fermées en 4 ans (graphique ci-dessous), et cette optimisation du réseau continue activement jusqu’en 2020 afin de s’adapter aux besoins des clients.

Malgré la fermeture de nombreuses agences, le groupe BNP Paribas a réalisé de bonnes performances en Europe, en Asie Pacifique et aux Etats-Unis, notamment sur les taux de crédit. Sa présence en Amérique du Nord lui permet de bénéficier de la hausse des taux d’intérêt, et de la croissance qui repart. Sa filiale américaine BancWest a réalisé de bons résultats en 2016 grâce à l’introduction en bourse de la First Hawaiian Bank (consolidé dans BancWest) et du succès du « Comprehensive Analysis and Review » (source : document de KPMG « Performance des grands groupes bancaires français au 31 décembre 2016).

Le Groupe est présent sur trois marchés qui sont : le marché domestique (DM), le marché des services financiers internationaux (IFS), et celui des banques de financement pour institutionnels (CIB). Il mise sur une bonne coopération de ces métiers pour se développer et sur une contribution équilibrée des activités du Groupe au programme. Il souhaite d’ailleurs renforcer cette coopération au fil des années, notamment entre sa filiale américaine BancWest et la CIB. D’après leur plan de développement, les coûts de transformations relatives au marché domestique vont s’élever à 29%, contre 32% pour le marché des services financiers internationaux et 39% pour le marché des entreprises et institutionnels. Ces investissements permettraient de réaliser des économies relatives à ces marchés de 40%, 24% et 36%.

Son développement international cible les pays à forte croissance tels que la Pologne ou la Turquie, où il peut s’implanter en misant directement sur des offres digitales comme « myAdvisory » (outil de gestion de portefeuille sur mobiles), « myBioPass » (outil permettant d’accéder aux services en ligne), « BuyMyHome » (simulation d’emprunt pour projet immobilier).

Enfin, les taux d’intérêt ont davantage impacté les marchés domestiques que les IFS et CIB. On peut en effet noter une croissance supérieure à 5% pour les IFS, 4.5% pour la CIB et seulement 0.5% pour les marchés domestiques entre 2013 et 2016. Ils ont également poussé les investisseurs à se positionner sur des produits plus risqués et dont l’échéance est plus éloignée afin d’augmenter leurs chances de gains. Le contexte est encore difficile mais si le scénario de hausse des taux d’intérêt s’avère plus important et plus rapide que prévu, le Groupe pourra s’attendre à un flux de trésorerie disponible plus élevé et des possibilités de surperformer les perspectives prévues par le plan.

Les prochaines dates à retenir sont le 03 mai car la BNP présente ses résultats du premier trimestre 2017, et le 23 mai car c’est la date de l’Assemblée Générale du Groupe.

Le Groupe est présent sur trois marchés qui sont : le marché domestique (DM), le marché des services financiers internationaux (IFS), et celui des banques de financement pour institutionnels (CIB). Il mise sur une bonne coopération de ces métiers pour se développer et sur une contribution équilibrée des activités du Groupe au programme. Il souhaite d’ailleurs renforcer cette coopération au fil des années, notamment entre sa filiale américaine BancWest et la CIB. D’après leur plan de développement, les coûts de transformations relatives au marché domestique vont s’élever à 29%, contre 32% pour le marché des services financiers internationaux et 39% pour le marché des entreprises et institutionnels. Ces investissements permettraient de réaliser des économies relatives à ces marchés de 40%, 24% et 36%.

Son développement international cible les pays à forte croissance tels que la Pologne ou la Turquie, où il peut s’implanter en misant directement sur des offres digitales comme « myAdvisory » (outil de gestion de portefeuille sur mobiles), « myBioPass » (outil permettant d’accéder aux services en ligne), « BuyMyHome » (simulation d’emprunt pour projet immobilier).

Enfin, les taux d’intérêt ont davantage impacté les marchés domestiques que les IFS et CIB. On peut en effet noter une croissance supérieure à 5% pour les IFS, 4.5% pour la CIB et seulement 0.5% pour les marchés domestiques entre 2013 et 2016. Ils ont également poussé les investisseurs à se positionner sur des produits plus risqués et dont l’échéance est plus éloignée afin d’augmenter leurs chances de gains. Le contexte est encore difficile mais si le scénario de hausse des taux d’intérêt s’avère plus important et plus rapide que prévu, le Groupe pourra s’attendre à un flux de trésorerie disponible plus élevé et des possibilités de surperformer les perspectives prévues par le plan.

Les prochaines dates à retenir sont le 03 mai car la BNP présente ses résultats du premier trimestre 2017, et le 23 mai car c’est la date de l’Assemblée Générale du Groupe.

- Ambition stratégique 2020, Crédit Agricole :

Le Groupe a affiché un résultat net de 3 540 millions d’euros en 2016 (+0.68% par rapport à 3 516 m€ en 2015), une rentabilité des capitaux propres tangibles de 8.6% (sans prendre en compte le projet Eurêka) et verse un dividende de 0.60€, similaire à celui de l’année précédente. Il a vendu en ce début d’année plus de 56 millions de droits préférentiels de souscription Amundi. Depuis le 17 mars, d’après un communiqué de presse paru le 15, le Crédit Agricole ne devrait détenir plus que 70% du capital d’Amundi, contre 73,86% précédemment.

C’est le pôle de l’assurance et de la gestion d’épargne du Crédit Agricole qui a su se distinguer de ses concurrents. En effet, les encours d’épargne ont progressé en 2016 (atteignant les 268.8 milliards d’euros gérés en épargne/retraite), mais les taux durablement bas et la transformation digitale n’ont pas permis la reprise, d’où la nécessité d’adopter un nouveau plan de développement stratégique. Elle souhaite que la marque Indosuez Wealth Management continue de gagner du terrain parmi les leaders européens, en développant le conseil patrimonial pour les particuliers et institutionnels dans les domaines de l’épargne, de l’immobilier et de l’assurance et en renforçant les synergies entre ces différents secteurs.

Pour faire face à ces nouveaux défis et au durcissement de la règlementation bancaire, le Crédit Agricole a mis en place un plan d’investissement de 7.7 milliards d’euros, dont 4.9 milliards seront consacrés à la transformation digitale et au développement des métiers. En effet, le Groupe souhaite se réaffirmer comme étant une Banque universelle de proximité, en portant une attention particulière à l’amélioration de la synergie entre ses différents métiers de banque de détail, banque de financement et d’investissement et banque de gestion d’actifs. Le second point que le Crédit Agricole veut améliorer d’ici 2020 est son efficacité opérationnelle, en réalisant des économies annuelles de coûts de l’ordre de 900 millions d’euros à horizon 2019. Pour ce faire, elle a prévu de simplifier l’organisation et la structure du Groupe, de réaliser des achats groupés pour bénéficier d’économie d’échelle, et d’optimiser les dépenses en informatique grâce à un DSI Groupe ayant pour vocation de définir, mettre en place et piloter la politique des systèmes d’information et de télécommunication.

Le plan de développement stratégique du Groupe a été rédigé et pensé conjointement par le Crédit Agricole S.A et les différentes Caisses régionales. Les Caisses régionales ont prévu une progression du résultat net de l’ordre de 10% d’ici 2019, et vont tout mettre en œuvre pour attirer de nouveaux clients sociétaires, notamment les jeunes, et pour accélérer le développement du Groupe en renforçant son activité sur les marchés spécialisés. Les progrès réalisés par les Caisses régionales vont contribuer favorablement à la performance et à la rentabilité des métiers du Crédit Agricole S.A, qui prévoit des bénéfices supérieurs à 4.2 milliards d’euros en 2019.

Dans le cadre de sa démarche de digitalisation, le Crédit Agricole S.A et les Caisses régionales ont mobilisé 100 millions d’euros afin d’accompagner les jeunes entreprises innovantes, et précisant que ce montant pouvait atteindre les 200 millions d’ici 2020. La contribution à ces 100 millions d’euros déjà engagés est répartie comme suit : 45 millions de la part des Caisses régionales, 25 millions du Crédit Agricole S.A et 25 millions du Crédit Agricole Assurance, ainsi que 5 millions d’euros par Amundi.

Le Groupe va jouer sur toutes ses composantes afin de rester compétitive, voire même d’améliorer ses parts de marché à l’horizon 2020.

- La LCL, filiale du CA et une des plus grandes banques de détails en France, a prévu d’utiliser le digital pour améliorer ses relations clients, et s’affirmer comme banque de référence en ville.

- La banque en ligne, BforBank, a pour objectif de continuer d’attirer de nouveaux clients, et pouvoir leur offrir un service 100% digital en élargissant sa gamme d’offres. Toutefois, le Président de la Fédération nationale de Crédit Agricole, Dominique Lefebvre, a répondu à une interview pour Les Echos, le 09 mars et a souligné l’importance de continuer à réaliser des rendez-vous en agences, et donc à ne pas les fermer une par une. Il avance le fait que la fréquentation est en baisse mais que les clients sont à la recherche d’une expertise, de conseils et de valeur ajoutée pour les aider dans leurs choix d’investissement et de placement. Il mise pour cela sur des relations clientèles de qualité et durables.

- Le deuxième marché du Groupe se situe en Italie, où il souhaite se concentrer davantage pour les trois années à venir, afin de poursuivre ses objectifs de réduction de coûts, d’image de Banque universelle de proximité, et de conquête de clients via le développement des plateformes en lignes.

Le prochain rendez-vous du Crédit Agricole est le 11 mai, pour les résultats du premier trimestre 2017.

- Rapport annuel de Natixis et projection 2020 :

Le plan de développement stratégique à horizon 2018 – 2020 sera publié le 20 novembre 2017. On peut toutefois déjà s’intéresser aux faits marquants de l’année 2016 qui reflètent déjà la santé de la banque et ses projets d’investissement.

Concernant le secteur du numérique, Natixis a lancé en 2016 un plan de « Transformation et d’Excellence Opérationnelle » dans lequel il a engagé 220 millions d’euros afin d’accompagner le groupe BPCE dans le virage de la digitalisation. Ce plan devrait lui permettre de réaliser 250 millions d’euros d’économies annuelles à partir de fin 2019.

De plus, le 8 novembre, un communiqué de presse a été publié annonçant que Natixis devenait le nouveau partenaire de PayPlug en prenant une participation de 70% dans cette start-up. Ce spécialiste du paiement en ligne va ainsi bénéficier de l’investissement de 7 millions d’euros lui permettant de poursuivre sa conquête à l’international et de développer davantage ses services. Avec cette prise de participation, Natixis porte une attention particulière au secteur du e-commerce et souhaiterai par la suite acquérir la fintech S-Money (filiale du groupe BPCE spécialisée dans le paiement mobile).

La Banque s’est également engagée dans d’autres projets l’année dernière, comme l’investissement dans le secteur de l’éolien en mer. Elle a investi pour cela environ 5 milliards d’euros dans trois programmes différents : un en Allemagne et deux au Royaume-Uni, et a ainsi confirmé son positionnement de leader dans le financement de ce secteur. Ces investissement vont permettre de fournir 6 500 gigawatt-heure d’électricité par an à partir de la fin de construction, soit entre 2018 et 2020, ainsi que de réaliser une économie de plus de trois millions de tonnes de Co2.

Le 28 juillet 2016 a eu lieu le conseil d’administration de Natixis. Durant cette séance et grâce aux approbations de l’Assemblée Générale du 24 mai, les membres du Conseil ont décidé d’attribuer gratuitement au directeur général 47 463 actions de performance, ainsi que 86 265 actions comme quote-part de la rémunération variable annuelle accordé au titre de 2015 (dont 28 755 titres ne seront acquis définitivement qu’en mars 2018 et 57 510 titres en mars 2019). Certains collaborateurs se verront également attribuer ces actions gratuites. A noter que l’acquisition définitive se fera au bout de quatre ans si les conditions de présence et de performance définies au préalable sont remplies, c’est-à-dire si le Total Shareholder Return de l’action Natixis affiche une performance significative par rapport aux autres banques composant l’indice EURO STOXX Banks.

Enfin, au début de l’année 2017, le Groupe a annoncé qu’il allait lancer sa marque de services financiers dédiés à l’immobilier : Natixis Partners Real Estate. L’objectif de la création de ce nouveau département est de pouvoir répondre aux besoins des clients par une approche holistique muti-métiers leur proposant de multiples services sur cette classe d’actifs.

Les résultats du premier trimestre du Groupe seront publiés le 9 mai 2017, après la fermeture de la Bourse.

- Rapport annuel de la Société Générale et projets d’avenir :

Un des gros succès de la Société Générale en 2016 fut le développement de sa banque en ligne Boursorama, qui a attiré de nombreux individus et qui a annoncé en ce début d’année avoir atteint le million de clients. Son développement est une priorité pour 2017, afin que le Groupe conforte sa position de pionner et de leader en termes de banque en ligne, de courtage en ligne et d’informations financières sur la Toile. Son objectif d’ici 2020 est de dépasser les deux millions de clients. Cette filiale de la Société Générale a été élue la « Banque la moins chère de France pour la neuvième année consécutive » d’après une étude de « Le Monde Argent », parue en février 2017 et cité dans le document de référence du Groupe. Elle propose de nombreux produits et services, et a su s’adapter à la numérisation actuelle du métier de banquier.

Dans le cadre de la transformation digitale, la Société Générale en France va investir 1.5 milliard d’euros d’ici 2020 en système d’information, dont environ 5% seront exclusivement engagés pour assurer la sécurité. La digitalisation fait partie de ces nouvelles tendances et attentes des clients qui viennent modifier leurs comportements et par conséquent, la façon pour les banques de travailler et de répondre à leurs nouveaux besoins. Les banques de détail doivent subir de nombreuses modifications pour continuer à être rentable, c’est pour cela que la banque a lancé sa démarche #MonJob2020 afin de mieux appréhender les attentes de la clientèle, et de définir les compétences et les métiers du futur. En effet, face à ce changement de paradigme, la Société Générale a lancé en 2016 de nombreux nouveaux produits et services pour rester pérenne.

Selon le Groupe l’aspect humain reste essentiel dans le secteur bancaire, c’est pourquoi malgré la fermeture de 20% de ses agences depuis 2014 il a équipé 190 d’entre elles en 2016, d’espaces libre-service accessibles sept jour sur sept et sur de larges tranches d’horaires. Selon la Société Générale, la présence en agence est primordiale afin de pouvoir interagir avec les clients, notamment lorsqu’ils traversent des étapes clés de leur vie, en leur proposant des expertises personnalisées au sujet de leurs projets. La Banque mise sur sa transformation relationnelle et opérationnelle et vise pour cela une clientèle professionnelle. Elle espère avoir attiré plus de 200 000 nouveaux clients d’ici 2020 et développe actuellement, pour cela, une centaine d’espaces pros en France.

La Société Générale est également fortement engagé dans les mesures environnementales, sociétales et gouvernementales, qui font partie des enjeux de l’année 2017. Durant le Conseil d’administration du 18 mai 2016, les membres ont étudié la politique de responsabilité sociale et environnementale 2017 – 2020 et l’ont validée. Le Directeur générale a également nommé le directeur RSE et développement durable du Groupe, qui a pris son poste en janvier 2017. Face aux enjeux climatiques et écologiques, la Banque a prévu de réduire de 20% ses émissions de CO2 d’ici 2020 et renforce son soutien aux énergies renouvelables en investissant environ 10 milliards d’euros dans ce secteur d’ici trois ans. Tout comme son concurrent Natixis, la Société Générale est intervenue en 2016 sur les projets éoliens en mer et s’est positionnée comme un des leaders dans le domaine de la RSE.

Le durcissement de la règlementation bancaire est également un enjeu auquel le Groupe doit faire face. Les réformes en discussions visent à harmoniser les méthodes d’évaluation des actifs et des risques des banques, et à améliorer la transparence et la sécurité des marchés financiers. La Société Générale a décidé « d’établir des rapports conformes aux nouvelles règles à compter de fin 2020 ou début 2021 ».

Ce que l’on peut retenir :

Le secteur bancaire accueille à bras ouvert la transformation digitale et les progrès de l’intelligence artificielle et du secteur de la robotique. Le secteur bancaire fait face à de nouveaux besoins de sa clientèle de plus en plus impatiente et connectée, et doit ainsi lui proposer de nouveaux produits et services pour rester attrayantes. Le nombre d’agences qui ferment ses portes augmente au profit d’applications mobiles et de banques en ligne.

Concernant la règlementation bancaire, l’objectif des prochaines années est d’arriver à plus de transparence sur les marchés financiers afin de limiter au maximum les risques de défaut et autres risques systémiques. La loi s’adapte au contexte de numérisation avec de nouvelles règles visant à améliorer la collecte des données et la sécurité de celles-ci, ainsi qu’au contexte de taux historiquement bas.

Au sujet des taux d’intérêt, les banques ont choisi de se développer à l’international, notamment aux Etats-Unis pour profiter des taux plus élevés et se préparent à une légère et lente remontée des taux en France et en Europe.

Enfin, les banques ont également des préoccupations sociétales, gouvernementales et environnementales et chacune d’entre elles ont prévu de nouveaux objectifs à atteindre d’ici 2020, ainsi que de nouveaux outils pour les mettre en place.

Selon une étude de McKinsey, citée dans Les Echos, « les banques qui sauront surfer sur la vague du numérique pourraient voir leur profit augmenter de 35 à 40% ». Les gagnantes seront celles qui voient cette révolution numérique comme une opportunité de réinventer leur métier, et qui sauront convaincre les clients que leurs nouvelles façons de travailler sont plus rapides, plus adaptées et plus sécurisées. Les quatre banques françaises ont compris ces nouveaux enjeux et semblent les avoir parfaitement intégrés dans leur plan de développement stratégique.