GREECE ATHEX COMPOSITE

GREECE ATHEX COMPOSITE Le pays peine à sortir la tête de l’eau depuis la mythique crise des dettes en 2008 et le montant de sa dette représente aujourd’hui 180% de son PIB. D’après le FMI, l’octroi de crédit supplémentaire ne permettrait pas à la Grèce de résorber la crise mais simplement de l’atténuer. C’est pourquoi le ministre des Finances allemand Wolfgang Schäuble (avec l’approbation des membres de la Zone euro et du FMI), a annoncé que c’était la troisième et ultime participation du fonds au financement de prêts internationaux car selon lui « les règles du FMI correspondent à un pays qui dispose de sa propre monnaie mais non pas à un pays membre d’une union monétaire », d’où le fait, que la Grèce n’arrive pas à renouer avec sa compétitivité malgré ces prêts.

La situation économique n’a cessé de se détériorer depuis l’éclosion de la crise en 2008 (retraite, pensions, etc. voir : le bilan d’Alexis Tsipras), et les perspectives économiques avaient été revues à la baisse, tout comme la confiance des consommateurs et la consommation puisque l’accès au crédit a été rendu plus difficile. Concernant le taux de chômage, il n’avait cessé de progresser depuis 2008 et avait atteint un record historique en 2013 en étant plus de trois fois supérieur à la moyenne des pays de l’OCDE (27.74% de la population active contre 7.84%). Depuis 2013, il diminue chaque année et devrait continuer, selon les prévisions de Bloomberg*, à se résorber.

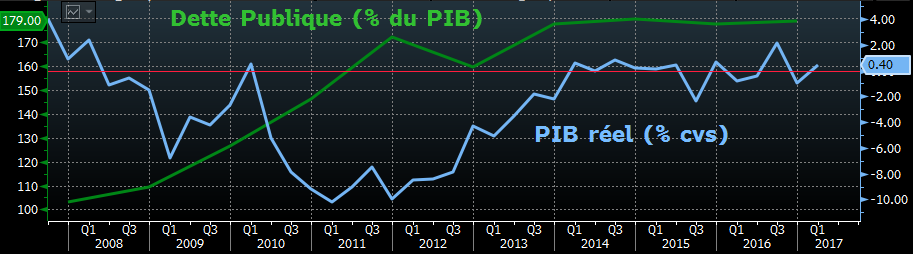

Toutefois, l’agence de notation américaine Moody’s a relevé, fin juin 2017, la note de la dette à long terme de la Grèce en la faisant passer de Caa3 à Caa2 à la suite de l’accord entre l’EuroGroup et le FMI de verser 8.5 milliards d’euros d’aides à la Grèce (tant qu’un allègement de la dette n’aura pas été accordé, le FMI ne déboursera pas un centime mais est d’accord de reporter cette discussion à l’année prochaine). De plus, elle a revu sa perspective à « positive », contre « stable » précédemment et s’attend à une stabilisation du ratio d’endettement autour des 179%. En effet, le pays semble avoir renoué avec la croissance au premier trimestre 2017 avec une hausse de 0.4% de son PIB (voir graphique ci-dessous), et d’après les prévisions, il devrait progresser de 0.8% en moyenne annuelle sur l’année 2017 et de 2% en 2018.

source : Bloomberg

Sur quels leviers de croissance la Grèce va-t-elle s’appuyer ?

- Malgré le nombre important de créances douteuses (40% du total des prêts en 2016), le secteur bancaire devrait se stabiliser et relancer l’activité économique. En effet, les conditions de financements s’améliorent, et le S&P Global Rating est optimiste pour l’avenir et s’attend à un retour des dépôts dans le système bancaire. A noter par ailleurs que les bancaires composant l’indice ASE sont toutes dans le vert depuis ce début d’année, particulièrement Attica Bank qui a progressé de 320% et European Reliance General Insurance, qui a progressé de 95%.

- Sa position géographique au centre de la mer méditerranée reste un atout stratégique et fait le lien entre les différents marchés (Balkans/ mer Noire/ Europe de l’est/ régions orientales). Cela lui permet de perpétuer la tradition de marine marchande car sa flotte maritime conserve sa place de leader mondial en termes de capacité de transport (TPL). Les armateurs grecs sont présents dans les différents secteurs d’activité avec leur vraquiers, pétroliers et méthaniers.

- Le secteur touristique constitue à lui-seul 11% du PIB et malgré son repli en 2016 du fait de l’afflux de réfugiés, le récent accord entre l’UE et la Turquie va limiter ses afflux et permettre aux investisseurs d’être à nouveau optimistes quant aux prévisions du secteur.

- L’économie est tirée par le secteur des services, qui représente 80% du PIB et qui emploie 71% de la population active.

- Selon la Banque Mondiale, en 2016 le commerce extérieur représentait 61% du PIB. Bien que la balance commerciale affiche toujours un déficit, celui-ci s’est toutefois fortement réduit, il est même repassé positif à 0.14% du PIB en 2015, avant de repasser sous la barre des 0 l’année dernière.

- La réforme de la TVA a permis en 2016 de dégager un excédent budgétaire représentant 0.7% de son PIB et devrait augmenter cette année et l’année prochaine grâce à la mise en place d’une réforme de l’impôt sur le revenu élargissant l’assiette fiscale et une réforme des retraites.

- La consommation et l’investissement repartent depuis le début d’année (de près de 2% pour la consommation et plus de 11% pour l’investissement, comme le montre le graphique ci-dessous).

Analyse technique :

.png)

.png)

- Malgré le nombre important de créances douteuses (40% du total des prêts en 2016), le secteur bancaire devrait se stabiliser et relancer l’activité économique. En effet, les conditions de financements s’améliorent, et le S&P Global Rating est optimiste pour l’avenir et s’attend à un retour des dépôts dans le système bancaire. A noter par ailleurs que les bancaires composant l’indice ASE sont toutes dans le vert depuis ce début d’année, particulièrement Attica Bank qui a progressé de 320% et European Reliance General Insurance, qui a progressé de 95%.

- Sa position géographique au centre de la mer méditerranée reste un atout stratégique et fait le lien entre les différents marchés (Balkans/ mer Noire/ Europe de l’est/ régions orientales). Cela lui permet de perpétuer la tradition de marine marchande car sa flotte maritime conserve sa place de leader mondial en termes de capacité de transport (TPL). Les armateurs grecs sont présents dans les différents secteurs d’activité avec leur vraquiers, pétroliers et méthaniers.

- Le secteur touristique constitue à lui-seul 11% du PIB et malgré son repli en 2016 du fait de l’afflux de réfugiés, le récent accord entre l’UE et la Turquie va limiter ses afflux et permettre aux investisseurs d’être à nouveau optimistes quant aux prévisions du secteur.

- L’économie est tirée par le secteur des services, qui représente 80% du PIB et qui emploie 71% de la population active.

- Selon la Banque Mondiale, en 2016 le commerce extérieur représentait 61% du PIB. Bien que la balance commerciale affiche toujours un déficit, celui-ci s’est toutefois fortement réduit, il est même repassé positif à 0.14% du PIB en 2015, avant de repasser sous la barre des 0 l’année dernière.

- La réforme de la TVA a permis en 2016 de dégager un excédent budgétaire représentant 0.7% de son PIB et devrait augmenter cette année et l’année prochaine grâce à la mise en place d’une réforme de l’impôt sur le revenu élargissant l’assiette fiscale et une réforme des retraites.

- La consommation et l’investissement repartent depuis le début d’année (de près de 2% pour la consommation et plus de 11% pour l’investissement, comme le montre le graphique ci-dessous).

source : Bloomberg

Analyse technique :

Graphiquement, en données hebdomadaires on constate que l’engouement acheteur perdure depuis le début d’année. L’indice ASE a connu une accélération haussière de plus de 31% depuis janvier en passant de 643 à 843 points.

Il a d’abord avoisiné la moyenne mobile à 100 semaines durant le premier trimestre, avant de passer au-delà et de marquer une franche reprise de l’indice. L’orientation reste positive, appuyée sur les moyennes mobiles 20 semaines et 50 semaines.

Les prix pourraient dépasser le cap significatif des 1000 points et progresser dans la zone n°1 représentée dans le graphique ci-dessous, si la tendance de fond se poursuit.

Il a d’abord avoisiné la moyenne mobile à 100 semaines durant le premier trimestre, avant de passer au-delà et de marquer une franche reprise de l’indice. L’orientation reste positive, appuyée sur les moyennes mobiles 20 semaines et 50 semaines.

Les prix pourraient dépasser le cap significatif des 1000 points et progresser dans la zone n°1 représentée dans le graphique ci-dessous, si la tendance de fond se poursuit.

source : zonebourse.com