DAX

DAX

Le principal levier de croissance de l’économie allemande est la demande intérieure, notamment la consommation privée qui repart de plus belle depuis ce début d’année (+2.1% au T1 à +2.8% au T3). Les investissements des entreprises ont également le vent en poupe, surtout en ce qui concerne la construction (+3.4% au T1 et +0.9% au T2 contre respectivement +2.0% et -1.8% aux T1 et T2 2016).

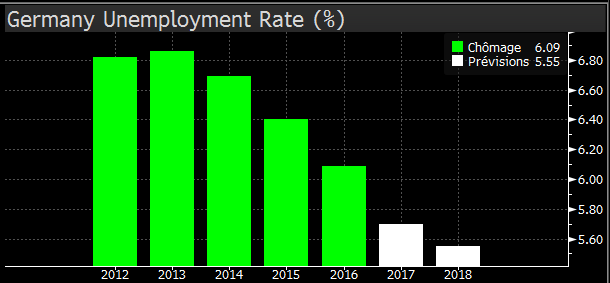

Concernant la dette publique du pays, celle-ci ne cesse de reculer. En données annuelles, nous constatons qu’elle ne correspond toujours pas aux critères de convergence du traité de Maastricht de 60% du PIB, mais qu’elle s’en rapproche puisqu’en 2016 elle représentait 68% du PIB. Ces caractéristiques constituent ainsi des points forts pour l’Allemagne, où le chômage a atteint son plus bas niveau depuis la réunification du pays. Cette tendance à la baisse devrait se poursuivre (voir graphique).

Concernant la dette publique du pays, celle-ci ne cesse de reculer. En données annuelles, nous constatons qu’elle ne correspond toujours pas aux critères de convergence du traité de Maastricht de 60% du PIB, mais qu’elle s’en rapproche puisqu’en 2016 elle représentait 68% du PIB. Ces caractéristiques constituent ainsi des points forts pour l’Allemagne, où le chômage a atteint son plus bas niveau depuis la réunification du pays. Cette tendance à la baisse devrait se poursuivre (voir graphique).

Graphique 1 – Histogramme taux de chômage annuel en Allemagne, source : Bloomberg

Le commerce extérieur constitue un pilier pour l’économie allemande. En 2016, l’Allemagne reste selon une note de l’ambassade de France à Berlin, le troisième importateur et exportateur mondial (derrière la Chine et les Etats-Unis) et affiche un solde de transactions courantes excédentaires de 8.3% de son PIB. Toutefois, rappelons que selon la Commission Européenne, un excédent courant supérieur à 6% est néfaste pour la zone euro puisqu’elle ne stimule pas l’économie, et au contraire la déséquilibre, du fait qu’elle exporte massivement mais qu’elle n’importe pas suffisamment. Les politiques d’investissement, notamment dans les dépenses publiques, sont à ce sens, pas assez soutenues (ce qui lui est souvent repproché par ses partenaires européens). L’Allemagne a ainsi commencé à augmenter ses importations de près de 3% depuis janvier 2017, afin de rééquilibrer son modèle, ce qui devrait ramener l’excédent commercial à 7.6% du PIB en 2018 et 7.0% en 2019.

Enfin, il est à noter que cet excédent commercial record de 2016 a été marqué par le secteur industriel (28% du PIB) et par la baisse des prix de l’énergie. Le secteur tertiaire quant à lui a progressé et a contribué à hauteur de 70% du PIB et emploie 70% de la population active.

Concernant les valeurs du DAX

Cette tendance s’est poursuivie en 2017, et à ce titre nous pouvons constater que les valeurs ayant le plus progressé depuis le début d’année sont Deutsche Lufthansa (LHA) (+142%), une compagnie aérienne et RWE (RWE) (+70%) faisant partie du secteur des services aux collectivités et figurant parmi les 1ers groupes énergétiques européens. A l’inverse, les valeurs ayant sous-performé sont Prosiebensat 1 Media (PSM) (-24%), un groupe de média ayant souffert de recettes publicitaires inférieures à ses attentes et donc d’un chiffre d’affaires sous pression, et Fresenius SE (FRE) (-15%), groupe mondial en soins de santé, dont la performance a chuté à la suite de l’annonce de ses résultats, décevants par rapport aux prévisions des analystes. Ces dernières ont particulièrement souffert durant la période estivale et ont ainsi tiré l’indice allemand vers le bas durant cette saison.

D’un point de vue technique, en données journalières

En effet, de juin à août, le DAX a perdu 8.4%. L’indice a ensuite consolidé horizontalement quelques semaines et n’arrivait pas à franchir le cap des 12333 points. Le 08 septembre, il a ouvert avec un gap haussier à 12381 points, ce qui a été considéré comme un signal de reprise moyen terme. Depuis, le cours continue d’évoluer au sein du canal ascendant et se dirige doucement vers le palier significatif des 14000 points (voir graphique ci-dessous). Si toutefois la crise politique se transforme en crise de confiance, l’indice pourrait buter sous la résistance à 13500 points et revenir tester le support des 12333.

Enfin, il est à noter que cet excédent commercial record de 2016 a été marqué par le secteur industriel (28% du PIB) et par la baisse des prix de l’énergie. Le secteur tertiaire quant à lui a progressé et a contribué à hauteur de 70% du PIB et emploie 70% de la population active.

Concernant les valeurs du DAX

Cette tendance s’est poursuivie en 2017, et à ce titre nous pouvons constater que les valeurs ayant le plus progressé depuis le début d’année sont Deutsche Lufthansa (LHA) (+142%), une compagnie aérienne et RWE (RWE) (+70%) faisant partie du secteur des services aux collectivités et figurant parmi les 1ers groupes énergétiques européens. A l’inverse, les valeurs ayant sous-performé sont Prosiebensat 1 Media (PSM) (-24%), un groupe de média ayant souffert de recettes publicitaires inférieures à ses attentes et donc d’un chiffre d’affaires sous pression, et Fresenius SE (FRE) (-15%), groupe mondial en soins de santé, dont la performance a chuté à la suite de l’annonce de ses résultats, décevants par rapport aux prévisions des analystes. Ces dernières ont particulièrement souffert durant la période estivale et ont ainsi tiré l’indice allemand vers le bas durant cette saison.

D’un point de vue technique, en données journalières

En effet, de juin à août, le DAX a perdu 8.4%. L’indice a ensuite consolidé horizontalement quelques semaines et n’arrivait pas à franchir le cap des 12333 points. Le 08 septembre, il a ouvert avec un gap haussier à 12381 points, ce qui a été considéré comme un signal de reprise moyen terme. Depuis, le cours continue d’évoluer au sein du canal ascendant et se dirige doucement vers le palier significatif des 14000 points (voir graphique ci-dessous). Si toutefois la crise politique se transforme en crise de confiance, l’indice pourrait buter sous la résistance à 13500 points et revenir tester le support des 12333.

.png)

Graphique 2 - Indice DAX en données journalières depuis mai 2017, source : Bloomberg

Sur un an, le DAX surperforme le Stoxx 600 dividendes réinvestis, qui est l’indice européen de référence (600 composants : petites, moyennes et grandes capitalisations des sociétés issues de 18 pays d’Europe), notamment depuis août, où le spread entre les deux indices a davantage progressé (voir le graphique ci-dessous).

Graphique 3 -DAX comparé au Stoxx600 NR, données normalisées sur un an glissant, puis spread, source : Bloomberg