Poursuite du rattrapage des petites cap’

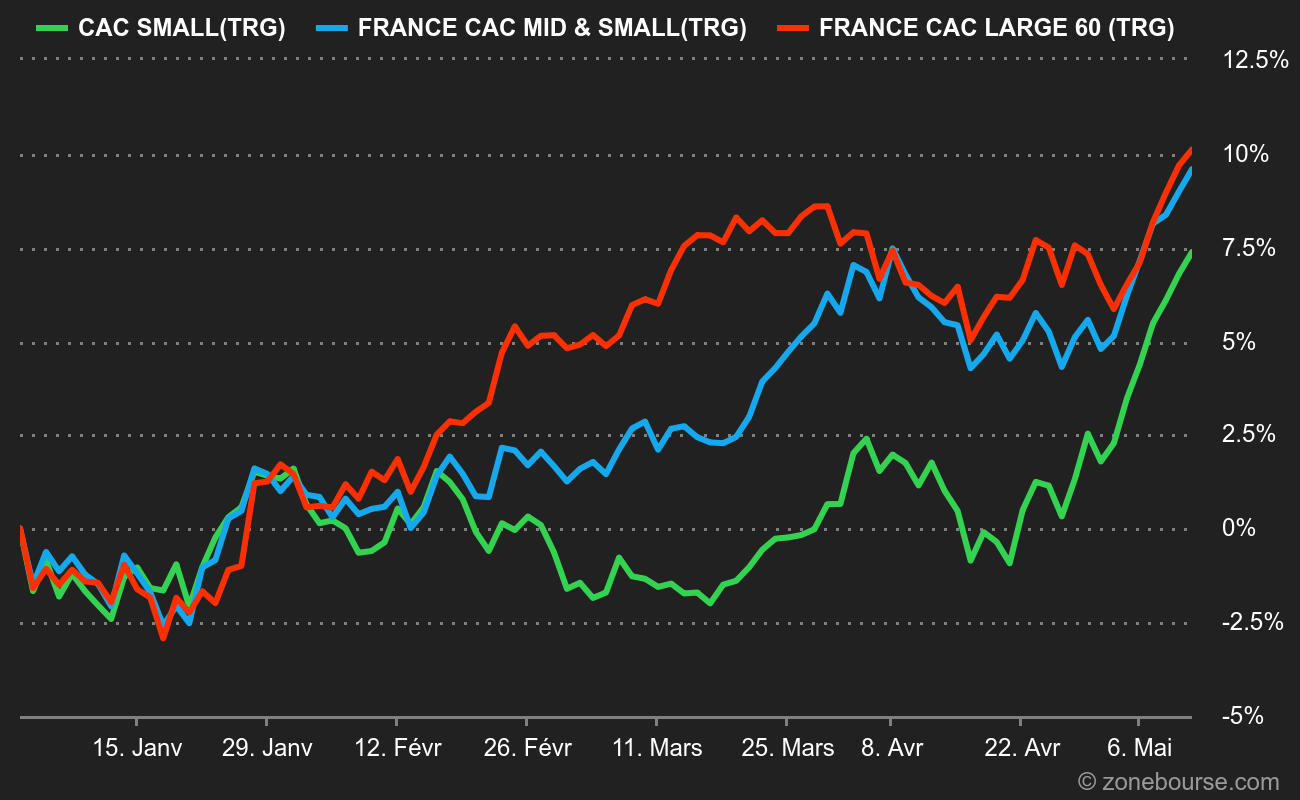

Le mois d'avril a été marqué par la surperformance des petites capitalisations en Europe : CAC Small +1.08% et MSCI Europe Microcaps +1.2% vs CAC 40 -2.7% et STOXX 600 -1.5%. Les plus petites capitalisations poursuivent donc un rattrapage opéré depuis la mi-mars, à la faveur d’une vague de publications qualitatives dans l’ensemble.

Evolution, dividendes inclus, des indices d’actions françaises par taille de capitalisation depuis début 2024

Dans son bilan des publications 2023, le cabinet de recherche Idmidcaps fait ainsi état d’un atterrissage 2023 légèrement supérieur à ses attentes pour le CAC M&S : CA en hausse de +5,9% (vs +4,2% estimé début janvier) et EBE en hausse de +3,4% (vs +1,7% estimé), constatant cependant que « les marges des smidcaps se sont encore un peu contractées en 2023 et la dynamique de croissance bénéficiaire reste supérieure dans le CAC 40 ».

Pour 2024, ID Midcaps anticipe :

- un potentiel de croissance bénéficiaire plus fort pour les small et midcaps alors que la marge d’EBE médiane a atteint des niveaux record sur le CAC 40 ces dernières années. Les valeurs du Mid&Small devraient voir leur EBE progresser de 7.4% vs +5.9% pour le CAC 40 ;

- la poursuite de la répercussion progressive de l’inflation chez les industriels ;

- des mesures d’ajustement des coûts dans les services.

Constatant la persistance d’une décote des smidcaps de 23% à 33% au regard des multiples de VE/EBE vis-à-vis respectivement du CAC 40 ou des transactions dans le non coté (indice Argos mid-market), le bureau alerte une nouvelle fois sur l’assèchement de la cote, à raison d’environ 25 retraits annuels depuis 2020. En 10 ans, le nombre de capitalisations boursières inférieurs à 3 milliards à la Bourse de Paris est ainsi passé de 600 à 500 compte tenu d’introductions en Bourse presque deux fois moins nombreuses que les retraits et, surtout, au capitalisations médianes 4 à 6 fois inférieures aux sociétés retirées.

Vous retrouverez ici les gagnants et perdants (par valeur et par secteur) sur différentes périodes. Depuis le début 2024, les valeurs cycliques s’en sortent mieux de façon générale. Surtout, les taux d’intérêts s’installent sur des niveaux plus élevés que ces dernières années, ce qui fait pression sur l’immobilier et les énergies renouvelables (on notera un rebond en avril), alors que les services financiers et les énergies fossiles progressent fortement.

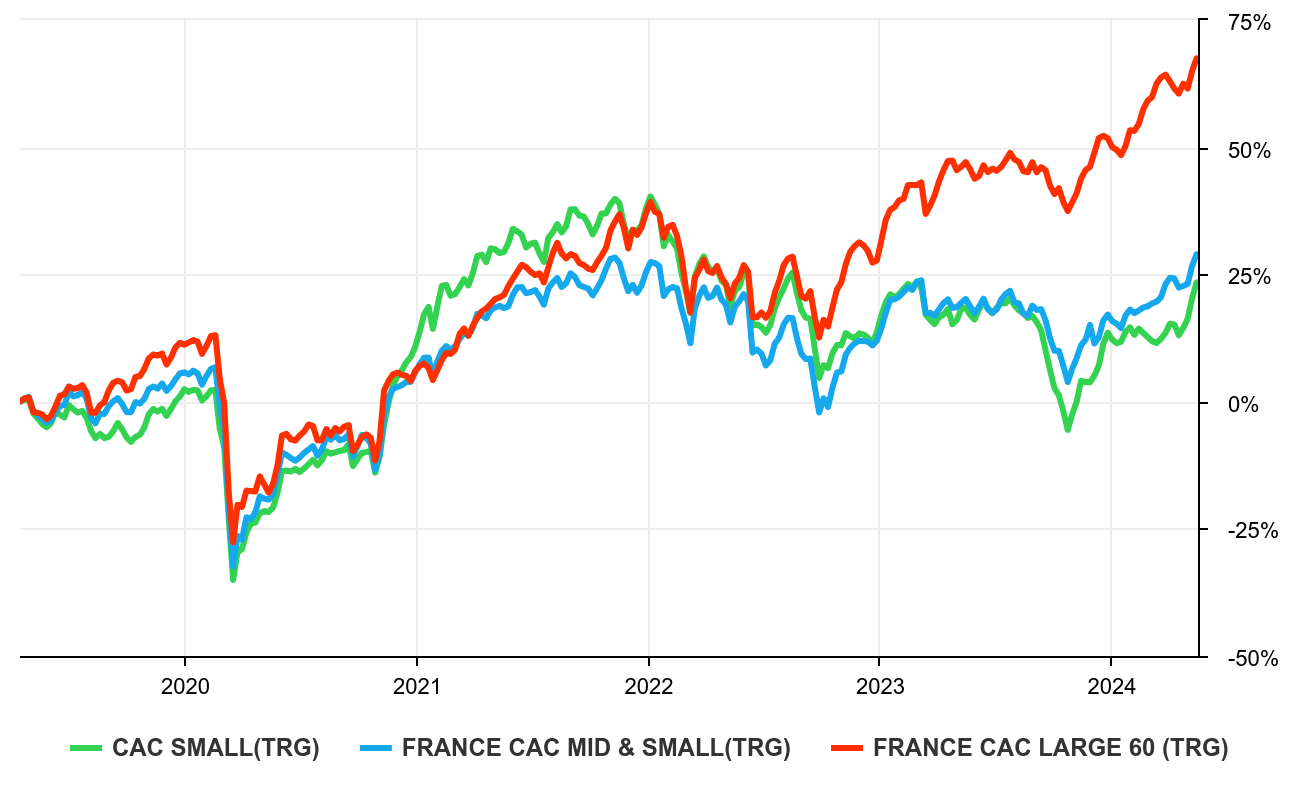

Terminons par notre habituel graphique d’évolution des indices français selon la taille de capitalisation qui montre que dividendes inclus, la sous-performance de la classe d’actif reste criante sur 5 ans, de l’ordre de 40 points.

Evolution, dividendes inclus, des indices d’actions françaises par taille de capitalisation sur 5 ans.

Les remarques générales

(Source : Quantalys, rapport mensuel des sociétés de gestion)

De façon générale, nous remarquons que :

- Les fonds de la sélection sont quasiment tous passés en territoire positif sur 2024 et progressent en moyenne de +3% à fin avril 2024. Tailor Actions Entrepreneurs est en tête, à +10.4%.

- Parmi les dossiers très détenus par notre sélection de fonds, on recense notamment Voyageurs du Monde, Fountaine Pajot, Beneteau, Trigano, Wavestone, Sopra, Aubay, Infotel, Assystem, Neurones, Robertet, Groupe Guillin, Ipsos, Mersen, Clinica Baviera, Theon International, Precia et Gerard Perrier.

- Les positions en Voyageurs du Monde ont plutôt été renforcées à la suite de bons résultats 2023 et de l’annonce d’une l’OPRA à 150€ (dernier cours : environ 144€).

Les derniers arbitrages des pros

- Les fonds d’Indépendance AM réalisent un bon début d’année 2024, en particulier le fonds France richement doté en plus grosses capitalisations. En avril, il « s'est renforcé en Amundi qui a réalisé un bon premier trimestre et en Esso mal valorisée et qui a cédé sa raffinerie de Fos-sur-Mer. Le fonds a constitué deux nouvelles lignes dans le transport maritime avec D'Amico en Italie et Höegh Autoliners en Norvège et s'est allégé en Verallia,Vallourec et Rheinmetall. Le fonds Europe a soldé ses investissements dans Lacroix et Believe et a allégé Piovan, Bifire et Nexans. A l'inverse, Europe Small a initié des investissements dans Höegh Autoliners et d'Amico International, deux sociétés de transport maritime, la première en Norvège, la seconde en Italie; et dans Brunel International, entreprise néerlandaise de conseil et de placement de personnel qualifié. Le fonds s'est également renforcé dans Tecnicas Reunidas, Maurel & Prom, Altri et Ringmetall.

- Gay-Lussac Microcaps a « renforcé la plupart de nos positions existantes, notamment notre investissement dans Digital Value. La société a publié des résultats dépassant nos attentes, cependant le titre continue de subir des pressions, principalement en raison des flux négatifs liés au PIR. Nous avons également initié une position en Herige, dont la valorisation (post-cession de ses activités de Négoce à SAMSE) nous semble très attractive, même dans un contexte très morose sur ses marchés finaux. En ce qui concerne les ventes, nous avons profité du rebond suite à la publication des résultats annuels pour céder notre position en Akwel. Bien que la valorisation du groupe reste attrayante, nous estimons que les attentes sont trop élevées au regard des données d'immatriculation décevantes depuis le début de l'année, ainsi que des renégociations tarifaires complexes avec les OEMs. Nous avons également pris quelques bénéfices sur Vétoquinol, dont la valorisation nous semblait correcte. Au cours du mois d'avril, deux opérations capitalistiques ont marqué le FCP. Tout d'abord, la société Voyageurs du Monde a décidé de lancer une OPRA sur 20% de ses titres. Le groupe avait émis pour 130M€ d'obligations convertibles en 2021 à une époque où la santé financière de l'entreprise était menacée par la COVID. Les résultats du groupe ayant été plus que résilients en 2020, 2021 et 2022, et avec un rebond très vigoureux en 2023, la direction a décidé de "restituer" ce montant aux actionnaires par le biais de cette OPRA. Le prix fixé à 150€ par action reste en dessous de notre modèle de valorisation interne. Après l'OPA enregistrée sur Entersoft le mois dernier, c'est son homologue, l'éditeur de logiciels grec Epsilon Net, qui se trouve dans une situation similaire. Le fondateur de l'entreprise, Ioannis Michos, s'est associé à un fonds de private equity américain, Atlantic Capital, et à la Banque Nationale Grecque (NBG) pour proposer une offre publique d'acquisition au prix de 12€ par action, représentant une prime légèrement inférieure à 20%. Malgré un parcours boursier très positif depuis notre entrée en juillet 2021, nous pensons que le prix de 12€ par action ne reflète pas pleinement les perspectives de croissance du groupe.

- Le fonds MCA Entreprendre a stagné en avril. Les principales contributions positives du mois proviennent de :

« Medincell (+1,53%) : La société basée à Montpellier a conclu un nouveau partenariat avec l'un des géants mondiaux de l'industrie pharmaceutique, AbbVie, ce qui lui garantit un paiement initial de 35 millions de dollars, avec la possibilité de recevoir jusqu'à 1,9 milliard de dollars supplémentaires sous forme de paiements échelonnés. Hopscotch (+0,50%) : Les résultats de l'année 2023 ont été très satisfaisants, avec une augmentation du résultat opérationnel de 6% à 9,9 millions d'euros. La société affiche également une position de trésorerie nette excédentaire de 20,7 millions d'euros, pour une capitalisation boursière d'environ 60 millions d'euros. Cogelec (+0,37%) : Le spécialiste des interphones téléphoniques a également publié des résultats solides pour l'année 2023, avec une progression de 45% de l'EBITDA et un retour au résultat net positif de 4,5 millions d'euros. Bien que la contribution de la partie internationale reste négative au résultat (mais en amélioration), la partie française affiche des marges d'EBITDA supérieures à 25%. » Au cours du mois d'avril, le fonds a initié une position sur TF1 car « la société semble sous-évaluée, avec près de 30% de sa capitalisation en cash. À titre de comparaison, la récente acquisition d'Altice Media par CMA CGM s'est faite sur une valorisation de 14 fois l'EBITDA, tandis que TF1 est actuellement valorisée seulement 2 fois son EBITDA ».

- Le gérantde HMG Découvertes a renforcé de nombreuses positions, comme « celles en GTT (conception de membranes pour méthaniers), en Neoen, en Lagardère (après avoir participé à l’assemblée des actionnaires pendant laquelle la faible valorisation de son cours de bourse a été publiquement réaffirmée), en Rubis (alors que la pression de certains actionnaires pourrait s’accroître en vue de l’assemblée du 11 juin) et enfin en Maisons du Monde, maintenant que la période de deux ans d’interdiction de lancer une offre publique vient d’expirer le 3 mai 2024 pour les deux premiers actionnaires (à respectivement 29 et 26%), les fonds Teleios Capital et Majorelle Investissements (ce dernier étant détenu à parité par les fonds Apollo et M. Gabriel Naouri, entrepreneur à succès). Deux nouvelles lignes ont aussi été intégrées au portefeuille : après être sorti du capital à des niveaux nettement plus élevés début 2023, une position en Métropole TV (éditrice de la chaîne M6 et de la radio RTL) a été ré-initiée, alors qu’un nouveau dirigeant vient de prendre le relais de M. Nicolas de Tavernost, avec l’idée d’insuffler une nouvelle dynamique ; et de manière plus audacieuse, une petite ligne en Philips a été constituée. Ce groupe désormais recentré sur les dispositifs médicaux (80% de son activité) devient « investissable » après le règlement surprise dans de bonnes conditions de ses litiges aux Etats-Unis, ce qui rend sa valorisation très abordable et désormais peu risquée. Des profits partiels ont été pris dans la filiale européenne du premier malteur au monde, Malteries Franco-belges, ainsi qu’en groupe EPC, en raison d’un poids dans le portefeuille devenu significatif par l’appréciation de son cours de bourse, tandis que les lignes en Ipsos (avant sa récente déception boursière), Orange et CIFE (lors de l’OPA) étaient soldées.

- Erasmus Small Cap Euro a profitéd’une OPA sur sa première position, Salcef (+13% en avril). La prime proposée par l’actionnaire majoritaire est faible mais un relèvement peu probable d’après les gérants étant donnée le poids déjà détenu par la famille. Le portefeuillea peu bougé sur le mois : « Nous avons cédé notre reliquat en Brunel, inquiets sur les perspectives en cas de la confirmation du ralentissement des projets d’off-shore éolien. Nous avons également participé à l’introduction en bourse de Planisware. Le succès est au rendez-vous avec une performance de +28%, mais la pondération obtenue a été faible, représentant à peine un quart de ligne ».

- Tailor Actions Entrepreneurs note que sur la base des dernières publications, « les marges et les bénéfices des sociétés sont globalement supérieurs aux attentes, alors que les ventes sont légèrement inférieures. Les plus grosses sociétés font mieux que les plus petites et les déceptions sont très lourdement sanctionnées. Dans ce contexte, le portefeuille a surperformé son indice de référence. Certains dossiers ont particulièrement souffert de publications en deçà des attentes, trop élevées des investisseurs. Ce malgré les discours rassurants des dirigeants de ces dernières. Nous observons ainsi de fortes baisses dans différents secteurs : l’industrie (Iveco, Mersen), la technologie (BE Semiconductor, Exclusive Networks) ou encore dans la consommation discrétionnaire (Peugeot Invest). Des déceptions parfois, mais souvent sans conséquence pour les cas d’investissements initiaux. »

Enfin, un hommage s’impose à l’occasion du décès du gérant Meïr Benamran, dont le fonds Sunny Managers fait toujours partie de notre sélection de fonds favoris. Il semble que la passion de l’investissement dans les entreprises a accompagné jusqu’au bout ce gérant talentueux qui ne pouvait laisser indifférent. La forte personnalité des portefeuilles qu’il gérait chez Sunny AM en témoignait ! Que Meïr repose en paix.

NB : les fonds ont été sélectionnés selon leur performance sur longue période (nous avons retenu une durée de 5 ans, durée généralement retenue pour l’investissement dans les fonds actions), leur volatilité et leur forte pondération en petites valeurs françaises (minimum 20% du fonds).