Louis de Fels, quel regard portez-vous sur ce début d’année 2024 ?

" L’optimisme de la fin 2023 quant à la baisse des taux a été depuis tempéré par des chiffres d’inflation qui ont montré un ralentissement de l’inflation sous-jacente moins fort qu’anticipé. Dans ce contexte, après une belle fin d’année, Gay-Lussac Microcaps affiche un léger repli depuis le 1er janvier. Les investisseurs devraient continuer d’accorder une prime à la liquidité tant que les niveaux d’inflation et de taux d’intérêt restent soutenus. Le phénomène de sous performance de la classe d’actifs privilégiée chez Gay-Lussac, à savoir les micro-caps, se vérifie de part et d’autre de l’Atlantique. Dans ce contexte, nous privilégions les acteurs aux bilans des plus solides, avec un portefeuille dont les positions sont, en moyenne pondérée, en situation de trésorerie nette de dettes financières positive. Nous attendons une amélioration surtout à partir de la publication du 2e trimestre 2024, voire du 3e trimestre. Ne serait-ce que parce que les effets de base redeviendront dès lors plus favorables."

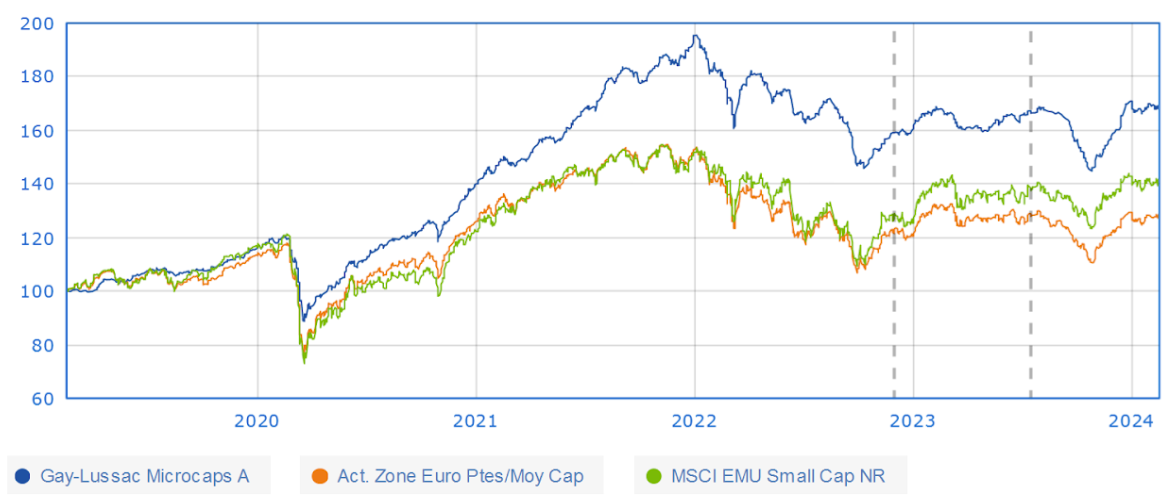

Le fonds surperforme sa catégorie sur cinq ans (Source : Quantalys au 16/2/24)

Quels thèmes d’investissement privilégiez-vous actuellement chez Gay-Lussac ?

"Afin de profiter de la tendance lourde que constitue la transition numérique et alors que Cap Gemini évolue sur ses plus hauts historiques, nous profitons des replis des titres Neurones, Sword et Infotel pour renforcer nos positions. Sur Infotel, le titre a souffert d’une communication prudente qui devrait éviter des déceptions. Au contraire, le développement rapide de l’offre de logiciels, encore marginale jusque-là, constitue de la valeur cachée. Nous surpondérons également la reprise de la consommation, qui devrait repartir dans les prochains mois à la faveur du regain de pouvoir d’achat, via des logisticiens de qualité comme Stef, ID Logistics, Argan ou encore Boa Concept. Autre thématique durablement porteuse : l’électrification. L’atteinte d’un objectif de zéro émission nette en 2050 nécessite en effet une transformation complète de nos façons de produire, consommer et de nous déplacer. Responsable de près des trois quarts des émissions de gaz à effet de serre, le secteur de l’énergie doit se transformer rapidement et durablement, de la production à la consommation. D’où nos investissements dans la production d’électricité nucléaire avec Gerard Perrier, Cembre et Delfingen. Enfin, dans l’immobilier, nous privilégions les acteurs solides comme Bassac et Hexaom qui devraient sortir renforcés de la crise."

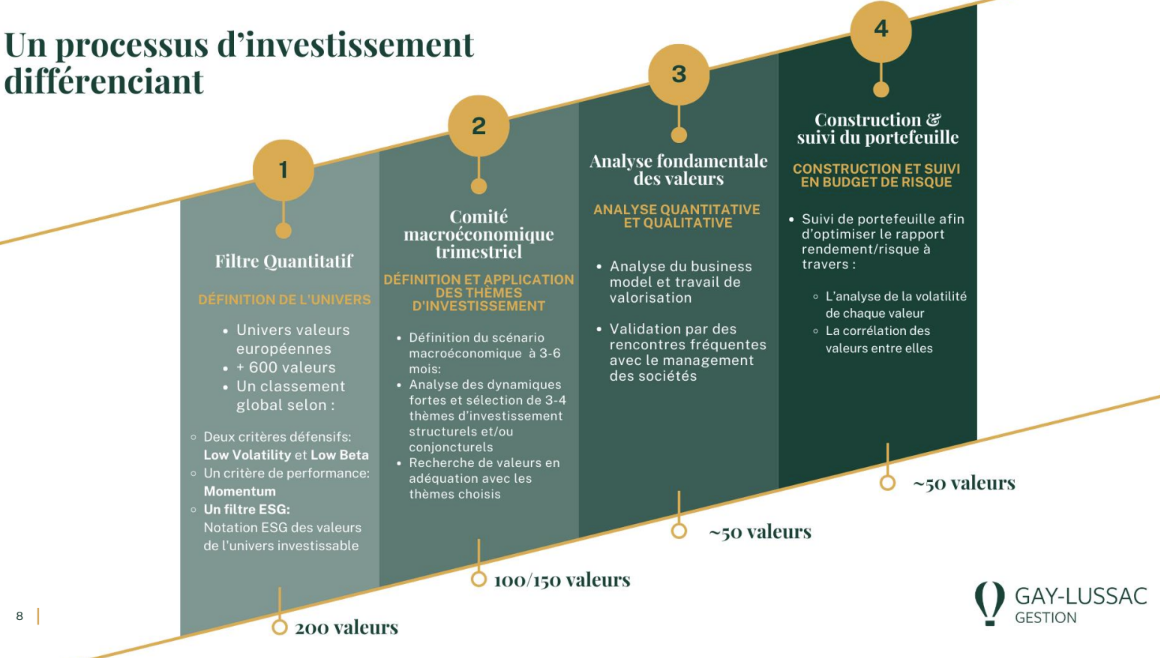

La construction et le suivi des fonds Gay-Lussac obéit à un processus strict selon des budgets de risque qui passe par l’analyse de la volatilité de chaque valeur et de la corrélation des valeurs entre elles. Vous arrive-t-il de prendre un peu de liberté vis-à-vis de cette méthode ?

"Gay-Lussac Microcaps conserve son cœur de portefeuille investi sur des valeurs de croissance à prix raisonnable, familiales, bien managées et dégageant de la trésorerie : Gérard Perrier, Neurones, Precia, Clinica Baviera pour citer ces premiers poids qui pèsent 3% à 5% de l’actif net. Vient ensuite le second tiers du portefeuille, au budget de risque plus élevé correspondant à une équipondération des valeurs. Enfin, dans le dernier tiers, nous nous accordons la possibilité de nous positionner sur un maximum d’une dizaine de lignes - pesant maximum 1% chacune - ne rentrant pas strictement dans notre process afin d’apporter un supplément de performance pour un risque que nous jugeons maitrisé. Dans cette pure logique de stock-picking à court terme, nous avons pris position récemment sur Lumibird et Guerbet. Sur ce dernier dossier, la confirmation du retournement opérationnel après des années compliquées pourrait opérer un rerating qui, combiné à un puissant effet de levier financier, offre un potentiel de revalorisation encore conséquent malgré le rebond récent du titre."

Quelle est votre approche de l’ESG chez Gay-Lussac ?

"Tous nos fonds sont article 8 ou 9 et nos filtres sont très exigeants. Par exemple, nous excluons les secteurs de la défense, du tabac, le charbon ou le pétrole, ou encore la pornographie. Ensuite, nous excluons les sociétés notées moins que 5.5/10 soit par MSCI ESG, soit par Ethifinance ou par notre analyste ESG interne. Ainsi nous n’investissons plus dans la galaxy Bolloré pour des raisons de gouvernance, et nous nous sommes engagés à ne plus acheter de titres Gaumont. Nous avons également dû vendre Digital Value très récemment et Interparfums par le passé faute de note ESG suffisante."

Y a-t-il une visite ou une rencontre récente de société qui vous a particulièrement enthousiasmée ?

"Nous avons été une nouvelle fois impressionnés par l’équipe de management et l’outil industriel du Groupe TFF dont nous avons récemment visité le siège en Bourgogne. Nous renforçons ce dossier présent au sein du fonds depuis des années et pour encore des années car le succès de sa stratégie aux Etats-Unis sur le Bourbon valide la vision de Jérôme François et redonne du potentiel de croissance de l’entreprise à moyen terme."

Une valeur entrée récemment en portefeuille pour finir ?

"Nous sommes revenus ce mois-ci sur Boiron après l’échec de l’offre publique qui s’est accompagnée d’un retour du titre sous son prix d’OPA à 39.64€ qui s’est terminée le 31 janvier dernier. Le « risk/reward » nous semble très intéressant maintenant que la famille a démontré, par l’OPA lancée et le contrat qui la lie au fonds partenaire de l’OPA, sa confiance dans l’avenir une fois les effets des vagues Covid et surtout de déremboursements passées. Les lancements récents de produits ont plutôt bien fonctionné et les pathologies hivernales devraient permettre de soutenir l’activité à court terme et à un horizon plus lointain on ne peut exclure une nouvelle OPA."

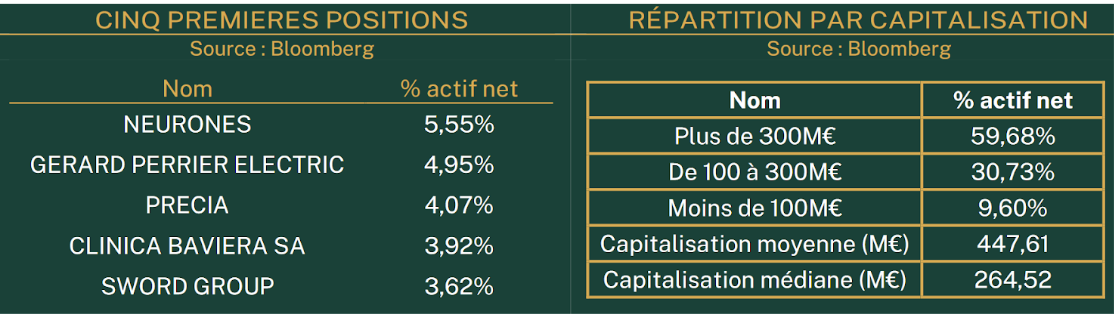

Principales positions du fonds à fin janvier 2024