Si vous demandez à un individu lambda plus ou moins versé dans les arcanes boursiers de vous expliquer laquelle des stratégies est la meilleure entre la value et la growth, il y a de bonnes chances pour qu'il vous réponde "ça dépend". Les lignes de fracture sont multiples. Un vieux aura davantage tendance à dire value et un jeune growth. Un investisseur long terme vous répliquera value et un spéculateur growth. Un amoureux de Renault hurlera value, pendant qu'un fan de Crowdstrike beuglera growth.

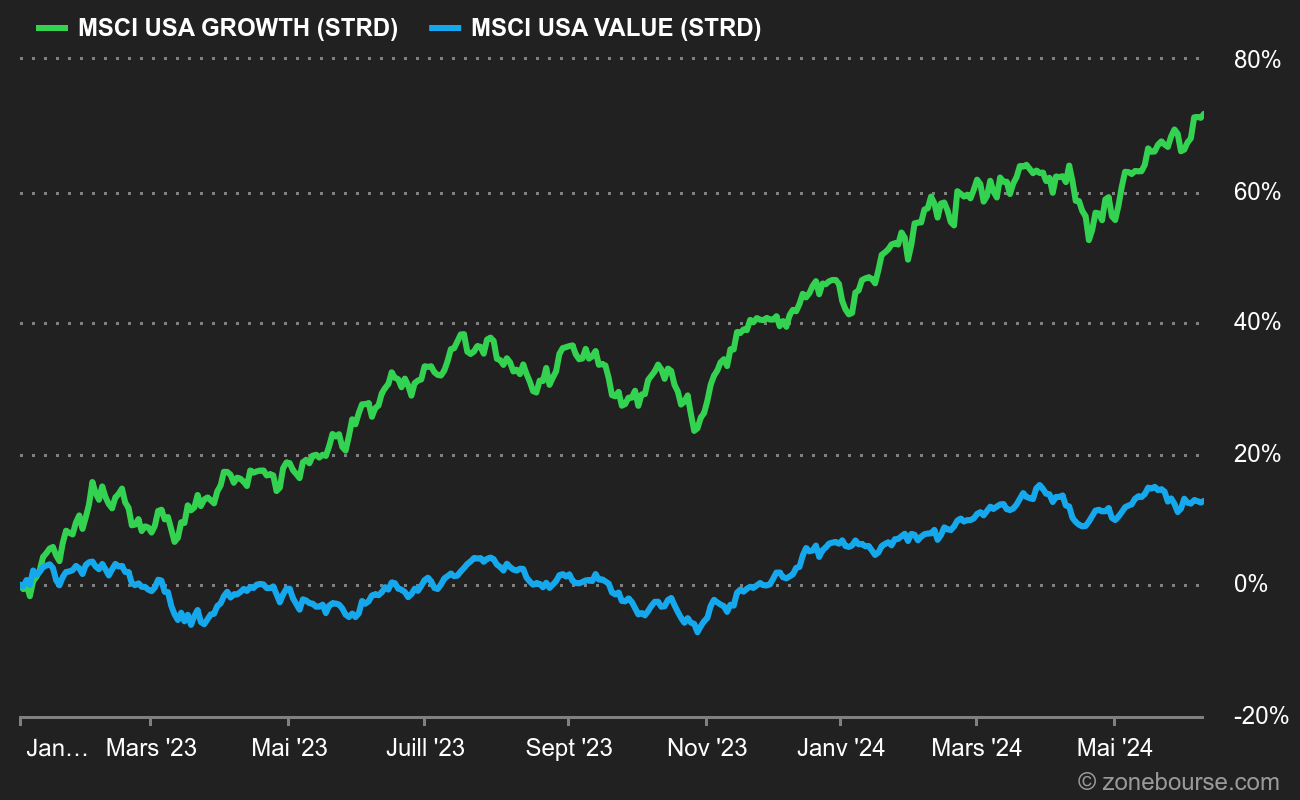

Je crois que je n'avais pas utilisé autant de mot franglais en deux phrases depuis le début de ma carrière. Mais vous avez l'idée. Attention, c'est là que ça se complique. Voici une comparaison entre les indices MSCI Growth et MSCI Value aux Etats-Unis en 2023 :

Pas trop de surprises ici. Après s'être fait dézinguer en 2022, la croissance a pris sa revanche cette année. La value est en baisse d'environ 5%.

- Cinq premières valeurs du MSCI Growth US : Apple, Microsoft, Amazon, Nvidia, Alphabet (43% de l'indice).

- Cinq premières valeurs du MSCI Value US : UnitedHealth, Berkshire, JPMorgan, Johnson & Johnson, Procter (11,5% de l'indice).

On comprend aisément que le MSCI Growth n'est autre qu'un Nasdaq avec un déguisement. Pas étonnant dès lors qu'il surperforme largement. L'énorme différentiel entre les deux indices est à mettre en parallèle avec la statistique hallucinante que la majeure partie de la performance du Nasdaq et du S&P500 repose cette année sur les méga-capitalisations technologiques américaines.

En Europe... rien à voir !

Le second graphique de la semaine compare le MSCI Growth Europe au MSCI Value Europe. Et là, stupeur (enfin n'exagérons pas), la configuration est totalement différente. En premier lieu, la value fait mieux que la growth en Europe. Les deux stratégies sont modestement positives en 2023.

Comment expliquer ce grand écart avec des stratégies a priori identiques aux Etats-Unis et en Europe ? Là encore, un petit coup d'œil à la composition des indices permet une meilleure compréhension (enfin, il faut le dire vite…). La valeur de croissance phare en Europe, c’est-à-dire le pendant d'Apple, s'appelle… Nestlé. Les bras m'en tombent. Pourtant, les deux indices utilisent la même définition de construction de la croissance, basée sur cinq critères : le taux de croissance à long terme du BPA, le taux de croissance à court terme du BPA, le taux de croissance interne actuel, la tendance historique à long terme de la croissance du BPA et la tendance historique à long terme de la croissance du chiffre d'affaires par action. Voici, sur la base de ces critères, la composition des deux indices européens.

Cinq premières valeurs MSCI Growth Europe : Nestlé, Novo Nordisk, ASML, LVMH, Roche (26%).

Cinq premières valeurs MSCI Value Europe : Shell, Novartis, HSBC, TotalEnergies, Sanofi (17,5%).

Moralité : il y a tellement peu de valeurs technologiques de croissance en Europe que le haut de la poche growth comprend deux valeurs pharmaceutiques et une des biens de consommation de base. Au regard de leurs trajectoires de ventes et de résultats, on comprend mieux les présences d'ASML et LVMH. La poche value, elle, est plus consensuelle, notamment avec les entreprises du secteur pétrolier et des banques. On retrouve aussi Novartis et Sanofi, deux laboratoires santé aux profils moins dynamiques, manifestement, que Roche et Novo Nordisk.

ARK, c'est plus ce que c'était

Pour poursuivre dans la voie de la comparaison growth / value, reprenons avec le match entre le fonds très agressif de Cathie Wood, ARK Innovation, et celui bien plus pépère de Warren Buffett, Berkshire Hathaway. En 2023, le gros rebond d'ARK a eu tendance à s'effriter. Le fonds gagne désormais moins de 20% alors que Berkshire est en hausse d'environ 2%. Le second graphique montre l'évolution sur 5 ans. ARK baisse pendant que Berkshire prend environ 65%. Les prises de risques de Wood n'ont pas porté leurs fruits, sauf à être sorti dans la fenêtre 2020/2022. En ce qui concerne Warren Buffett, l'image value du papy-gourou doit être relativisée. Certes, ses placements de bon père de famille sont légendaires et ses paris sur le pétrole ou la banque ont été couronnés de succès récemment. Mais le fond de performance de Berkshire repose sur Apple, la première position de la société de portefeuille, et de loin. Le titre du Californien a gagné 33% cette année et 213% en 2 ans.

ARK est sur des positions technologiques bien plus agressives et affiche un rendement annualisé négatif de 28% sur les trois dernières années. Les pertes sont si lourdes qu'avec son aplomb habituel, l'équipe de Cathie Wood n'hésite pas à vanter aux investisseurs les avantages fiscaux liés à ces pertes, comme le souligne le FT dans un article publié hier soir. "Les actionnaires actuels et futurs des ETF ARK peuvent continuer à investir dans l'innovation de rupture de manière composée, sans être imposés, pendant potentiellement deux années supplémentaires ou plus", peut-on lire dans la dernière note de recherche d'ARK. On croit rêver.