.PNG)

La première observation qui ressort de cette enquête est que le paiement en espèces reste le moyen le plus utilisé à travers le monde, notamment pour les transactions de faibles valeurs. Les raisons de cette tendance sont l’anonymat des transactions en liquide et le manque d’infrastructures et d’accès aux systèmes bancaires dans les marchés émergents. Il est à noter que l’utilisation des instruments numériques comme les cartes et les virements bancaires explose, alors que celle des chèques décline. Ce constat se retrouve dans les chiffres des principaux acteurs d’émission et de commercialisation de cartes de paiement, à savoir les américains MasterCard et Visa, qui sont très bien notées par Zonebourse et dont les perspectives de croissance sont importantes.

Une autre observation révèle certains facteurs favorisant le développement des paiements digitaux à savoir, la biométrie, les cartes sans contact, l’essor des voitures connectées, des wearables (vêtements et accessoires connectés) et de la domotique (maisons connectées). Nous pouvons lire dans le rapport que d’ici 2021, plus de 15 milliards d’appareils électroniques grand public devraient être connectés. Pour accueillir au mieux ces nouvelles solutions de paiement, les banques doivent collaborer avec les FinTechs, innover davantage, et travailler conjointement sur la sécurité des données et sur la réglementation. Pour inciter à cette collaboration on retrouve différents facteurs tels que les APIs ouvertes (Interface de programmation d’application), la blockchain ainsi que l’Internet des objets (IoT).

Une autre observation révèle certains facteurs favorisant le développement des paiements digitaux à savoir, la biométrie, les cartes sans contact, l’essor des voitures connectées, des wearables (vêtements et accessoires connectés) et de la domotique (maisons connectées). Nous pouvons lire dans le rapport que d’ici 2021, plus de 15 milliards d’appareils électroniques grand public devraient être connectés. Pour accueillir au mieux ces nouvelles solutions de paiement, les banques doivent collaborer avec les FinTechs, innover davantage, et travailler conjointement sur la sécurité des données et sur la réglementation. Pour inciter à cette collaboration on retrouve différents facteurs tels que les APIs ouvertes (Interface de programmation d’application), la blockchain ainsi que l’Internet des objets (IoT).

Pour illustrer, la banque BNP Paribas a racheté en avril 2017 la Fintech française Compte-Nickel, le Crédit Mutuel a acquis la célèbre cagnotte en ligne Leetchi.com en septembre 2015, le groupe BPCE a mis la main sur la start-up allemande Fidor fin 2016, et l’espagnol BBVA a acheté la banque en ligne finlandaise Holvi, etc.

Le commerce de détail participe activement à l’expansion des transactions non-cash. A l’image de Square, les start-ups proposent par exemple aux commerçants des lecteurs de cartes bancaires se branchant sur smartphone ou tablette, afin qu’ils puissent adapter leurs services à ce nouveau public, plus jeune, adepte des nouvelles technologies et 100% connecté et ainsi faire face à la concurrence (en s’équipant de systèmes tels que PayPal ou Apple Pay). A ce titre, PayPal vaut désormais plus qu’American Express en termes de capitalisation boursière (82.6 milliards de dollars pour PayPal, contre 82.1 milliards pour American Express, à lire ici).

Au niveau géographique, ce sont les pays en développement qui occupent une place plus importante dans les transactions digitales car les mentalités qui sont différentes, le permettent. En effet, comme nous pouvons le lire dans l’article « l’Asie, le nouvel eldorado de l’industrie FinTech », les individus sont majoritairement plus jeunes et issus de classe moyenne, ainsi ils surfent sur Internet naturellement et réalisent leurs achats en ligne, sans craintes quant à la sécurité des données.

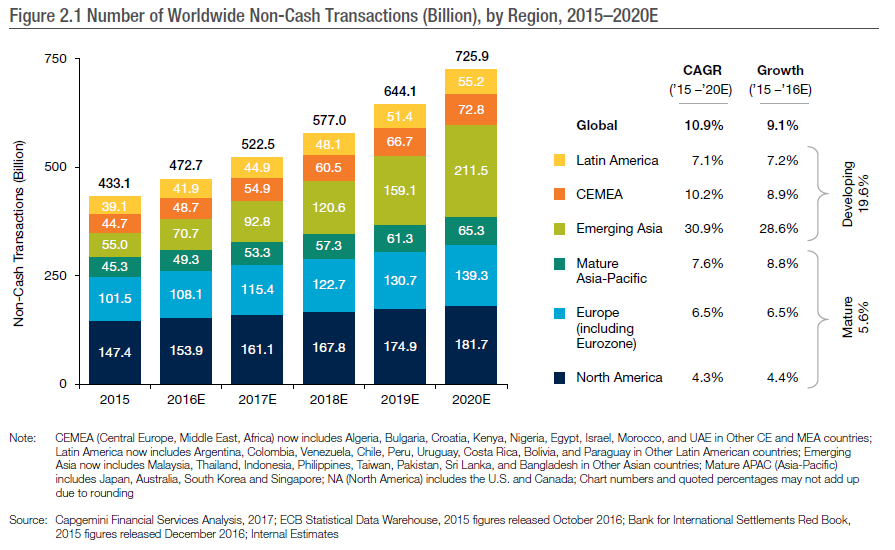

Quel avenir pour les transactions non-cash ?

Pour conclure, Capgemini et BNP Paribas estiment que d’ici 2020, les paiements digitaux augmenteront de 10.9% et représenteront ainsi près de 726 milliards de transactions dans les quatre coins du globe (voir le graphique ci-dessous). A noter que la Chine, l’Inde, l’Afrique et le Brésil pourraient devenir les principaux acteurs de la croissance globale des transactions non-cash.

Portée principalement par la Chine et l'Inde, l'Asie émergente devrait connaître un TCAC (taux de croissance annuel composé) de 30,9%, grâce à l'innovation numérique soutenue et à l'adoption de paiements numériques pour l'inclusion financière. Les BAT (Baidu, Alibaba, Tencent), qui sont très bien classés en termes de notation Zonebourse, jouent un rôle essentiel en matière d’innovation digitale, en investissant massivement dans les start-ups spécialisées. Par exemple, Ant Financial (la filiale du géant Alibaba, classée à la 1ère place du classement mondial des FinTechs selon KPMG), qui gère le service Alipay, a fusionné avec HelloPay (présente à Singapour, en Malaisie, en Indonésie et aux Philippines), et courant 2016, elle a pris des participations dans deux autres FinTechs asiatiques, à savoir Mynt aux Philippines et Patym en Inde.

Les meilleures opportunités d’investissement dans ce secteur et ces régions du monde (dont la capitalisation est supérieure à 5 milliards de dollars) détectées par notre outil Market Screner sont les suivantes :

Parmi cette sélection, découvrez quelle valeur figure dans notre portefeuille investisseur Asie.