|

Lundi 04 juillet | Le point hebdo de l'investisseur |

|

A la faveur de quelques achats à bon compte et des anticipations d'une intervention des banquiers centraux pour réduire les risques liés au Brexit, les places financières ont rebondi à l'unisson la semaine dernière. Quelques dégagements interviennent néanmoins ce lundi, dans un marché peu animé avec la fermeture de Wall-Street pour la fête nationale américaine. |

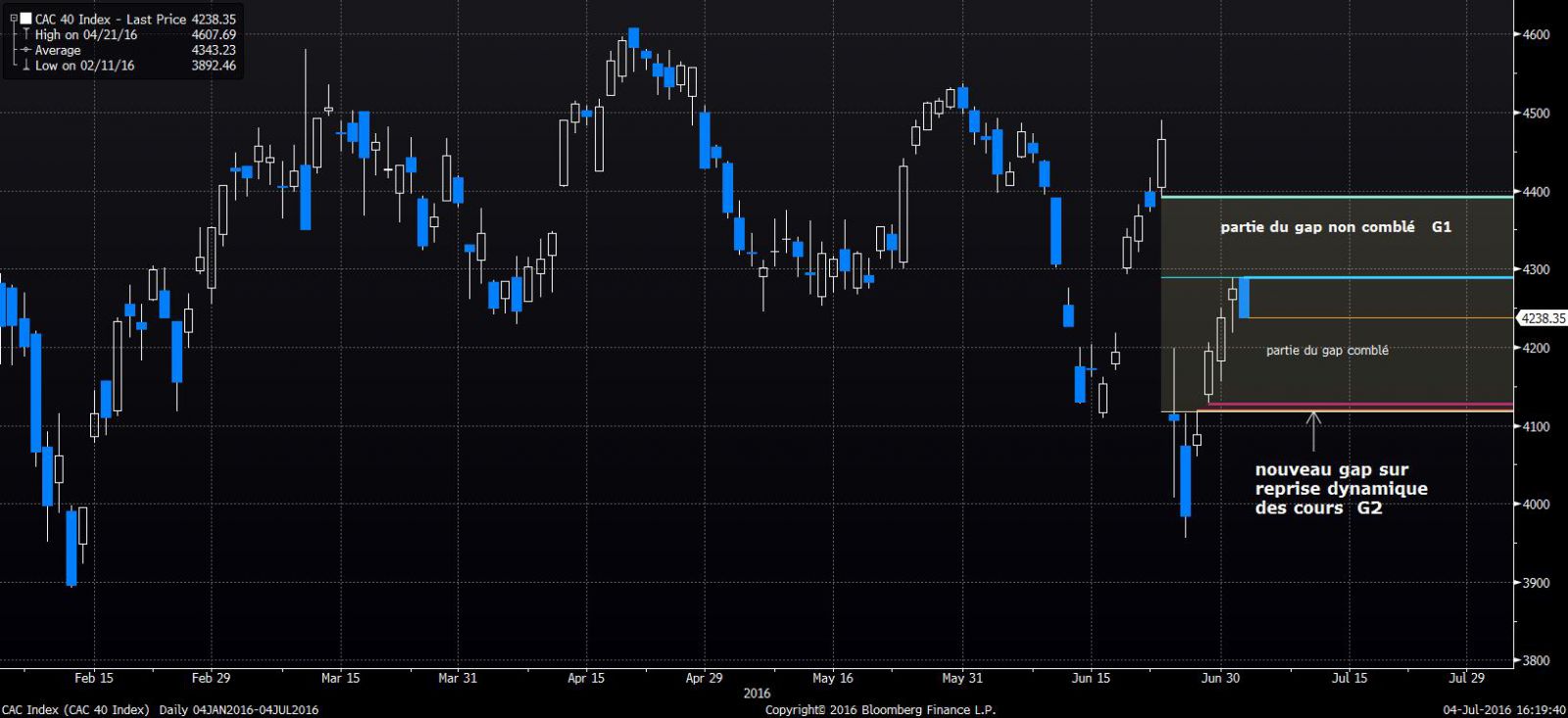

| Indices Sur la semaine écoulée, c'est le Footsie qui a signé la meilleure performance, avec l'envolée des valeurs liées aux matières premières. Il engrange 7.15%, se hissant ainsi à son plus haut annuel. Le CAC40 a repris 4.1%, à l'intérieur d'une configuration graphique complexe (nombreux gaps) alors que le DAX ne gagne que 2.3%. Concernant les pays périphériques de la zone euro, l'Espagne a progressé de 6.2%, l'Italie s'est adjugée 3.6% et le Portugal 2.95%. Les marchés américains ont, quant à eux, récupéré leurs pertes post-Brexit, avec des performances hebdomadaires de l'ordre de 3.2%, revenant ainsi à proximité de leurs records historiques. Le Nikkei a gagné 4.9% malgré la nouvelle avancée du yen et la Chine a progressé de 2.7%. Graphique du CAC40  Il reste deux gaps proches sur le CAC40 : G1 avec une borne haute vers 4392 points et G2, mini gap d'extension à 4119 points. |

| Matières premières Le CRB (indice mondial des matières premières) enregistre une semaine calme sur les 194 points. Cette stabilisation ne doit pas cacher les amplitudes divergentes des prix de l’ensemble des sous-jacents. En effet, le compartiment le plus dynamique se situe sur les métaux précieux. L’or arrive au contact d'une zone graphique pertinente vers 1340 USD l’once, un plus haut de deux ans. L’argent explose également au-delà des 18 USD pour se négocier proche des 20.5 USD l’once. Le ratio Or/Argent donne un avantage au métal doré pour les semaines à venir (voir graphique). A contrario, le pétrole se stabilise sur les niveaux de 50 USD le baril et les céréales subissent un violent décrochage, avec des baisses de 20% sur le blé et le maïs, suite à des anticipations de moissons abondantes aux Etats-Unis. Ratio Or/Argent  L'avancée de l'argent s'opère de manière plus dynamique que celle de l'or, confirmée par la sortie baissière du canal ascendant. |

| Marchés actions La désaffection pour les valeurs cycliques se poursuit. L’automobile est en queue de peloton et offre dorénavant des opportunités que nous souhaitons saisir dans le cadre de notre Portefeuille TRADER, d’autant plus que certaines valeurs anglaises, qui ont été achetées la semaine dernière, affichent pour certaines jusqu'à 10% de gain. Les arbitrages sectoriels et le stock picking continueront de dominer les initiatives des investisseurs. Les achats de nos "TOP LISTES" vous permettront d’obtenir en un clic une liste pertinente de valeurs sur lesquelles vous pouvez investir de manière opportune dans ces marchés sélectifs. .png) |

| Marché obligataire Les rendements à 10 ans de la quasi-totalité des pays mondiaux continuent de baisser. Si les Etats-Unis ainsi que l’Allemagne connaissent une stabilisation de leurs taux à respectivement 1.44% et -0.12%, l'écart le plus significatif est à mettre au compte de la Grèce (-73 bps à 7.67%). L’Italie, l’Espagne et le Portugal voient leur taux se réduire d’environ 25 points de base. |

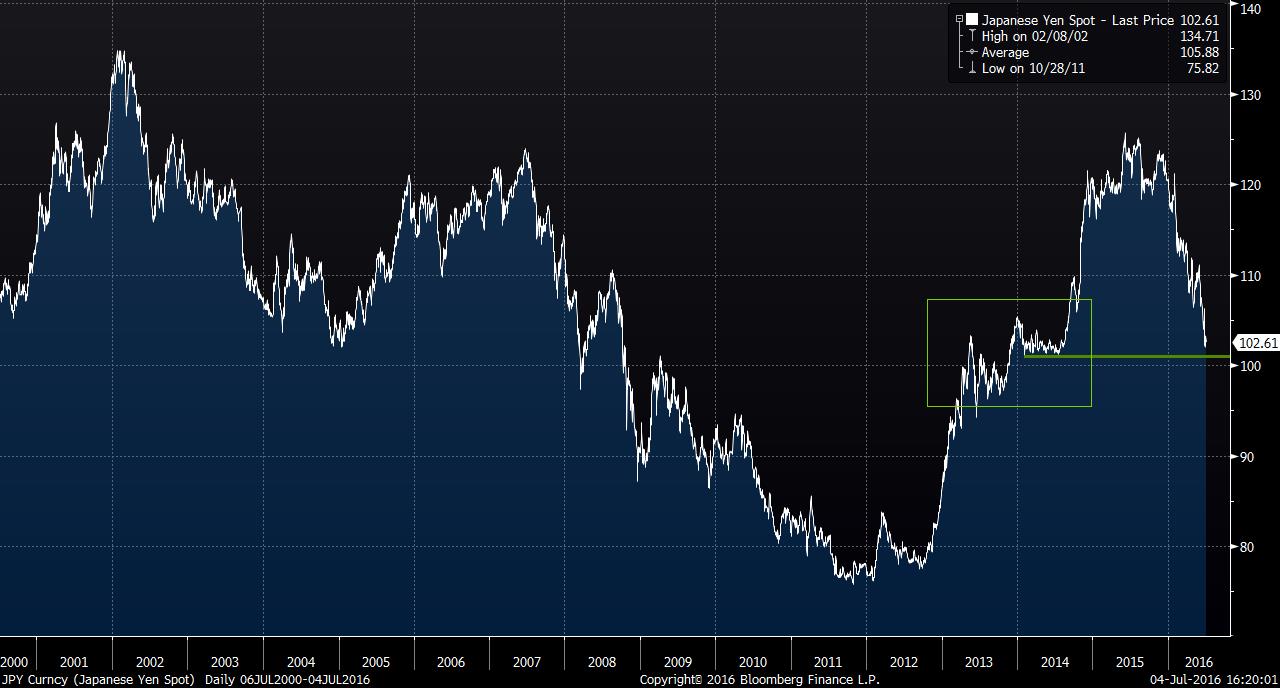

| Marché des changes Le yen continue d’être recherché par les cambistes, ce qui lui permet d'établir de nouveaux plus hauts. Contre la majorité des devises, les écarts restent significatifs. La livre sterling subit la plus forte dépréciation à 136 yens, tout comme le dollar qui se négocie à la baisse à 102 yens (voir graphique). Après le référendum britannique, la monnaie locale se stabilise sur les plus bas à 1.33 USD et à 0,84 face à l’euro. La volatilité affiche plus de modération sur le couple EUR/USD, qui se traite sur les 1.11 USD. Graphique de l'USD/JPY  La parité USD/JPY revient au contact d'une zone à forte activité, proche des 100 yens. |

| Statistiques économiques Au cours de la semaine dernière, les données macro-économiques sont ressorties globalement meilleures qu’attendu, à l’image des indicateurs d’activité aux Etats-Unis (indice Chicago et ISM services) ainsi que du PIB s’établissant à 1.1% (consensus 1%). Sur le Vieux-continent, les chiffres de l’inflation ont agréablement surpris à 0.9% (0.8% attendu). Pour les jours à venir, les opérateurs seront focalisés sur les nombreuses données en provenance des Etats-Unis. Il s’agit, en effet, de la semaine de publication des Minutes de la Fed (mercredi) ainsi que des chiffres mensuels du chômage (jeudi et vendredi). |

| Brexit : La douleur moins forte que prévu Après l’inquiétude extrême, au lendemain du Brexit, qui ouvrait une brèche vers l’inconnu, les opérateurs ont vite été rassurés par les discours de banques centrales. Ces dernières peuvent apporter des liquidités sans limite, amenant, par conséquent, un retour aux risques et une reprise des actions. Cette volatilité va perdurer dans les semaines à venir. Les arbitrages sectoriels, qui défavorisent actuellement les cycliques et les sociétés financières, devraient largement s’atténuer au fil du temps, avec une perception plus édulcorée du Brexit. Les investisseurs pourront, alors davantage se concentrer sur les conséquences de la transformation de l’économie chinoise et la faculté des Etats-Unis à garder le cap de la croissance, à quelques mois de leurs élections. |