|

Lundi 08 mai | Le point hebdo de l'investisseur |

|

Les places financières ont fortement progressé la semaine dernière, à la faveur des bons résultats de sociétés des deux côtés de l’Atlantique et de la perspective de la victoire d’Emmanuel Macron aux élections présidentielles, éloignant ainsi le risque d’un « Frexit ». Le statu quo de la Réserve Fédérale a également soutenu le courant acheteur. Quelques prises de bénéfices légitimes interviennent en ce début de semaine, d’autant plus avec les incertitudes grandissantes sur la capacité du nouveau Président à obtenir une majorité lors des élections législatives le mois prochain. |

| Indices Sur la semaine écoulée, ce sont les pays périphériques de la zone euro qui ont enregistré les meilleures performances. La Grèce s’adjuge 5.87%, suite à l’accord conclu entre Athènes et ses créanciers en vue d’une réduction de la dette du pays. Le Portugal a gagné 4.39%, l’Italie 4.24% et l’Espagne 3.92%. Le CAC40 a, pour sa part, progressé de 3.13%, le DAX performe de 2.24% et le Footsie ferme la marche, avec un gain hebdomadaire de 1.3%. Outre-Atlantique, les gains sont beaucoup moins significatifs. Le NASDAQ100 s’est adjugé 1.12%, le S&P500 0.63% et le DOW JONES seulement 0.32%. En Asie, au terme d’une semaine écourtée, le NIKKEI a progressé de 1.3% avec seulement deux séances de cotation, mais il gagnait 2.31% ce lundi. A contre tendance, on retrouve la Chine qui a reculé de 1.63% la semaine passée (-0.79% aujourd'hui encore). Graphique de l'indice chinois  Fragilisation de l'indice Shanghai Composite, avec la rupture de son canal haussier. |

| Fonds EUROPA ONE Le fonds Europa One s'est bien comporté au cours des 15 derniers jours conservant son avance sur l'indice Stoxx Europe 600 Net Return d'environ 9% depuis son lancement et de 5% depuis le premier janvier 2017. D'ailleurs, les derniers classements à fin avril 2017 de Quantalys, Boursorama et Morningstar viennent de sortir. Europa One se classe dans le premier percentile, en termes de performances sur 1 an (5ème fonds sur 663) mais aussi sur 6 mois, 3 mois ainsi que depuis le 1er janvier 2017 avec une performance nette supérieure à 15%. Au cours des 15 derniers jours, c'est essentiellement notre exposition aux valeurs de croissance qui a tiré le fonds. Nos stratégies de rendement ont quelque peu souffert, notamment du fait d'un repli des valeurs de la métallurgie qui ont récemment intégré le fonds. Les sociétés concernées par des publications de résultats se sont globalement bien comportées. |

| Matières premières La configuration demeure sensiblement la même depuis le dernier point hebdomadaire. Le CRB a poursuivi sa baisse, en abandonnant 2,5% la semaine passée, pour atteindre les 177 points. Cette tendance a largement été accentuée par le recul des métaux précieux, qui ont souffert à la fois d’une baisse inattendue de la demande d’or au premier trimestre ainsi que d’une appétence au risque plus marquée des investisseurs, rassurés par les résultats des élections françaises. L’or et l’argent ont perdu respectivement 2,8% et 4,5% à 1234 USD et 16,4 USD. Le constat demeure le même pour le pétrole, dont la rupture du seuil symbolique des 50 USD a entraîné une nouvelle vague baissière. Les opérateurs se montrent de plus en plus prudents quant à un rééquilibrage du marché. Toutefois, la séance de vendredi a été marquée par un franc rebond des cours pétroliers, animé par des espoirs d’une prolongation de l’accord des pays de l’OPEP. Les cours du WTI s’établissent ainsi à 47 USD, en repli de près de 5% sur la semaine écoulée. |

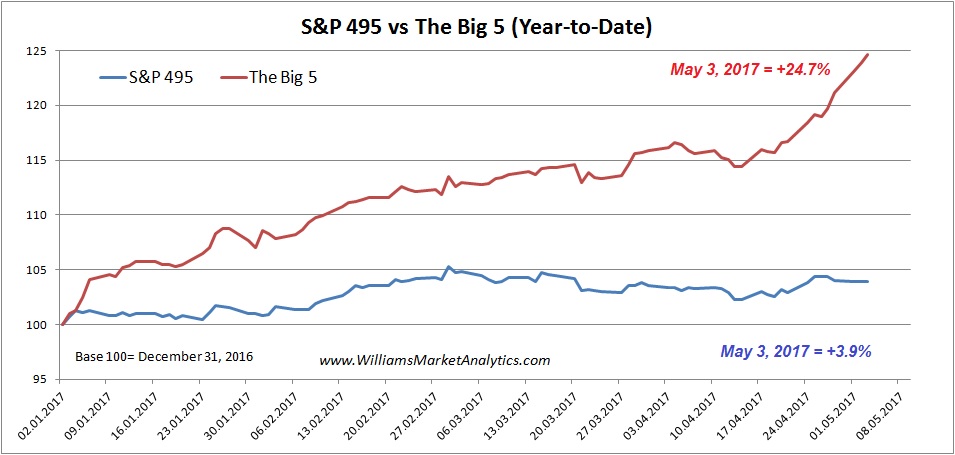

| Marchés actions Le SP500 tiré par le « Big 5 » Les arbitrages massifs en faveur de certains secteurs ont entraîné de grandes modifications dans le classement des pondérations et des capitalisations mondiales. Le SP500 n’échappe pas à cette nouvelle donne. En effet, les géants de la nouvelle économie (Apple, Alphabet, Amazon, Microsoft, Facebook) intensifient leur hégémonie pour s’installer aux 5 premières places des capitalisations mondiales. De par leur pondération, elles attirent de plus en plus d’investisseurs qui propulsent ces dernières à des niveaux historiques. Leur capacité bénéficiaire connaît globalement des croissances exponentielles générant des niveaux de trésorerie astronomiques, à l’image d’Apple et son trésor de 257 milliards de dollars. Ce fameux « Big 5 » a surperformé de plus de 20% l'indice retraité des 495 autres valeurs (SP495) (voir graphique). Comparaison S&P495 et big 5  |

| Marché obligataire Les gérants obligataires avaient largement anticipé le résultat des élections, ce qui avait permis une forte détente la semaine dernière sur les rendements. Au lendemain des résultats de l’élection, le spread entre les 10 ans français et allemand se stabilise logiquement. Le rendement de l’OAT s’affiche à 0.80% alors que le Bund garde le niveau des 0.40 %. L’attention portée sur les grandes références européennes ne doit pas cacher la forte détente du taux grec qui se situe sur ses plus bas depuis 4 ans à 5.6% (voir graphique), suite à l’accord conclu sur la dette hellénique. Aux Etats-Unis, le T-Bond offre peu d’amplitude en générant 2.34% de rendement. Taux grec à 10 ans  Le rendement du 10 ans grec se caractérise par un fort repli |

| Marché des changes La monnaie unique s’est hissée à son plus haut niveau en six mois face au dollar, largement favorisée par la probabilité de victoire d’Emmanuel Macron aux élections présidentielles. L’euro a ainsi brièvement dépassé les 1.10 USD. En outre, la devise européenne continue de s’apprécier face au franc suisse à 1,085 CHF et face au yen à 123 JPY. En dépit de bons chiffres américains, qui confortent une possibilité de hausse des taux de la FED dès le mois de juin, le Dollar Index a perdu un peu de terrain à 98,65 points. |

| Statistiques économiques La semaine passée, les indices PMI manufacturiers sont restés globalement stables en zone euro et aux Etats-Unis. Le taux de chômage en zone euro est également resté constant, alors qu’il a diminué de 0.1% aux Etats-Unis (4.4%) avec des créations d'emplois non-agricoles sont nettement meilleures qu’anticipé (211K contre 194K attendu). Enfin, la Réserve Fédérale américaine a opté pour un statu quo lors de sa dernière réunion. Cette semaine de nombreuses statistiques sont attendues, telles que la production industrielle européenne. Aux Etats-Unis, seront dévoilés les stocks de pétrole, l’indice des prix à la production, les inscriptions au chômage, l’indice des prix à la consommation, les ventes au détail, l'indice du Michigan et celui du Conference Board. A noter, que le sommet du G7 débutera ce vendredi 12 mai en Italie. |

| Buy the rumor, Sell the news Les investisseurs avaient largement anticipé l’issue finale de ces élections présidentielles françaises. L’Europe respire certes, mais tout n’est pas encore fixé à ce jour. La complexité de la situation politique française interdit tout pronostic facile. Le nouveau président devra conforter son succès sur les 3ème et 4ème tour, lors des législatives, afin d'obtenir un réel soutien parlementaire. D'ici là, le débat va reprendre intensément, ce qui va remettre un peu d’incertitude sur les prises de décisions des opérateurs. Graphiquement, les 5440 points du CAC40 peuvent former un point haut court terme en attendant d’y voir plus clair sur la capacité à former une majorité présidentielle. Toutes ces interrogations apparaissent, en effet, après une avancée historique des marchés. Par conséquent, une pause technique semble justifiée avant que les indices ne reprennent, de manière énergique, le chemin de la hausse. |