|

Lundi 13 novembre | Le point hebdo de l'investisseur |

| Impactés par le repli de l’automobile, du secteur bancaire et par les craintes d’un report du projet de réforme fiscale aux Etats-Unis, les grands indices ont connu quelques dégagements la semaine dernière. C’est paradoxalement, Wall-Street qui a le mieux résisté alors que l'Europe poursuit son repli en ce début de semaine. |

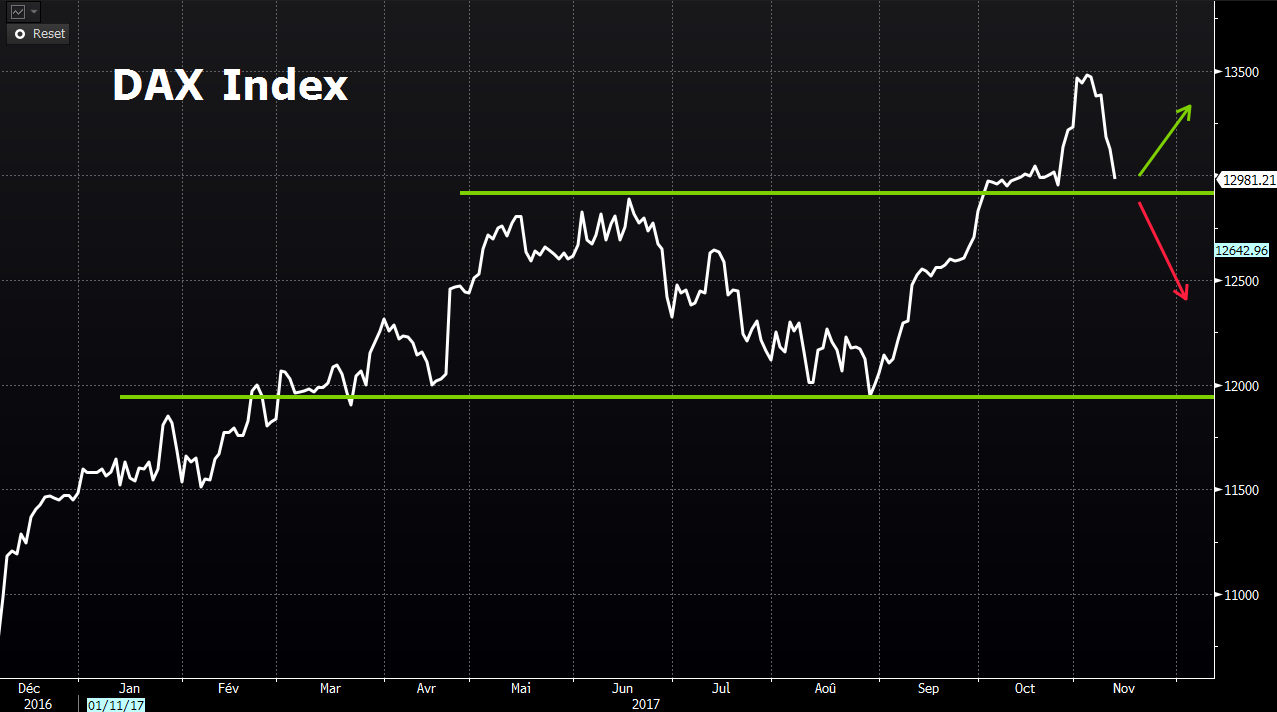

| Indices Les indices américains ont, en effet, consolidé sans intensité, avec des replis hebdomadaires respectifs de 0.2% et 0.5% pour le S&P500 et le DOW JONES. Le NASDAQ COMPOSITE parvient quant à lui à grappiller 0.2%. En Europe, les pertes sont plus significatives. L'Allemagne et l'Espagne perdent 2.6%, le CAC40 2.5%. L'Italie recule de 2%, le Portugal cède 1.25% et la Grèce 1%. En Asie, la dynamique demeure positive avec la Chine qui s'adjuge 1.8% et le Japon qui grimpe de 0.6%. Graphique du DAX  Les actions allemandes reviennent sur une zone charnière. |

| Fonds EUROPA ONE Le fonds Europa One s'est replié de 1.75% dans les mêmes proportions que le Stoxx Europe 600 Net Return. Le fonds étant fortement exposé aux secteurs qui se sont le plus repliés, cette performance négative n'est pas si mauvaise. Le Beta de notre portefeuille sur les 12 derniers mois est actuellement de 0.83. Seul cas particulier, nos valeurs décotées dans l'immobilier anglais, qui représentent 4.5% du fonds environ et qui ont souffert des dernières annonces augmentant les probabilités de Brexit dur. A la hausse, SILTRONIC et BE SEMICONDUCTOR se sont une nouvelle fois illustrées au sein de notre sélection, avec des gains supérieurs à 3%. |

| Matières premières En dépit de la forte hausse hebdomadaire du nombre de puits de pétrole actifs aux Etats-Unis, les cours pétroliers ont terminé dans le vert. Le Brent progresse ainsi de 2.15% à 63.6 USD le baril. Les opérateurs continuent par ailleurs de suivre la montée des tensions au Moyen-Orient, avec le risque d’escalade militaire entre l’Arabie Saoudite et l’Iran. Le compartiment des métaux précieux a, en revanche, fait du surplace, et ce, malgré un regain de volatilité en Europe et au Japon. L’or poursuit son mouvement de consolidation à 1275 USD l’once tandis que l’argent se stabilise autour de 16.85 USD. La tendance était à la prise de bénéfices sur le segment des métaux industriels, suite au récent mouvement d’appréciation des cours. Le cuivre perd 1.9% à 6800 USD tandis que le nickel recule de 4.2% à 12285 USD la tonne. Le blé s'est quant à lui apprécié, renforcé par des ventes hebdomadaires américaines à l'étranger en hausse par rapport aux quatre semaines précédentes, à 782 mille tonnes. Les estimations de stocks mondiaux ont par ailleurs été revues à la baisse par rapport au mois dernier dans le rapport mensuel de l'USDA (département de l'Agriculture des États-Unis), à 267.53 millions de tonnes (-600.000 tonnes). |

| Marchés actions Le loto prochainement en bourse La Française des Jeux, détenue à 72% par l’Etat, pourrait rentrer prochainement en bourse. C’est plus d’un milliard d'euros qui serait vendu dans le cadre d’une privatisation partielle. L’introduction valoriserait à plus de 3 milliards la société des jeux lors de cette troisième tentative, a priori début 2018, après 2008 et 2015. Cette opération serait une première depuis le placement en bourse d’une partie du capital d’EDF en 2005. Le restant du capital de l’ex « loterie nationale » est détenu par les salariés (5%) et des associations d’anciens combattants (20%). L’entreprise connait une croissance régulière, rentrant dans la catégorie « bon père de famille ». Elle générait en 2000, 6.5 milliards d’euros de chiffre d’affaires pour dépasser les 14 milliards d’euros en 2016. |

| Marché obligataire La stabilité domine le marché des taux. Le rendement du Bund allemand se maintient à 0.38% ainsi que l’OAT à 0.75%. Aucune pression ne vient obérer les références de l’Italie et de l’Espagne, stables à respectivement 1.8% et 1.5%. Le comportement se veut identique pour les Etats-Unis qui voient leur emprunt à 10 ans, le TBond, dégager 2.37% de rendement. Le taux grec établit un plus de 11 ans à 5.03% (voir graphique). Taux à 10 ans grec  |

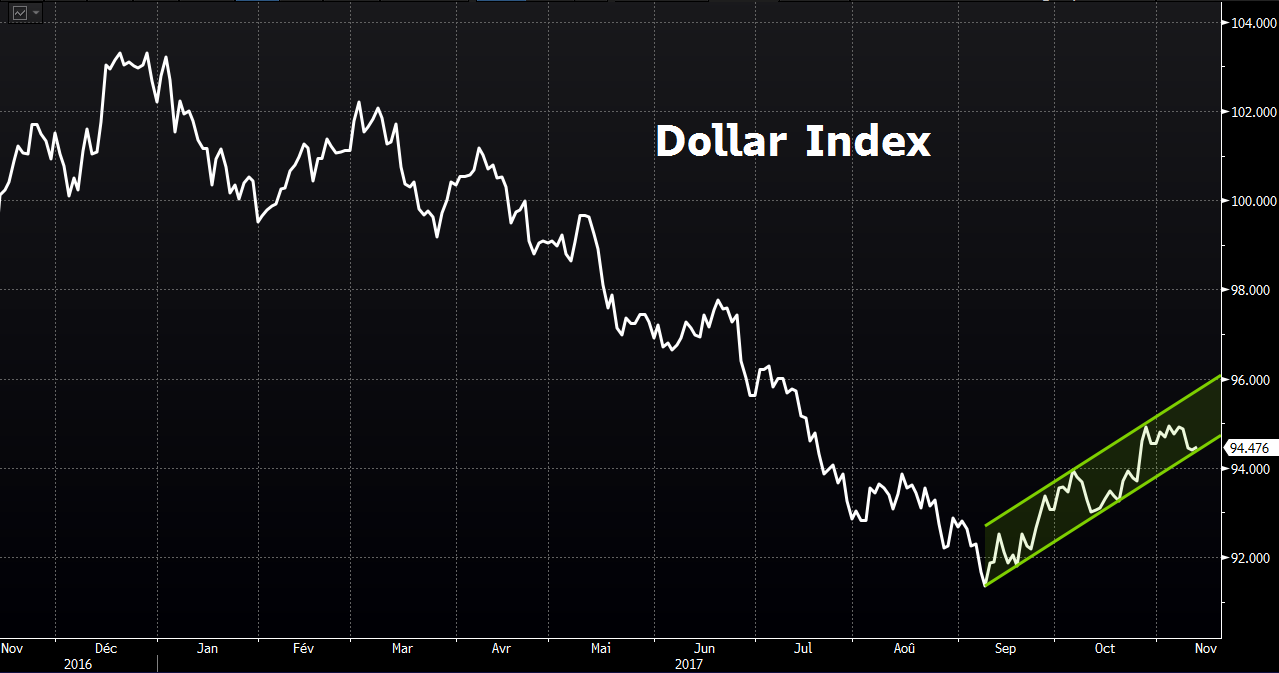

| Marché des changes L’euro s’est repris face à un dollar faible, lesté par les difficultés que rencontre la réforme fiscale aux Etats-Unis, après que les sénateurs républicains aient proposé de reporter à 2019 la baisse de l’imposition des entreprises. L’euro se traite ainsi autour de 1.165 USD. Par ailleurs, la monnaie unique se stabilise face au franc suisse et au yen, à respectivement 1.15 CHF et 132 JPY. Dollar index  Le dollar index reste malgré tout dans un schéma de reprise. |

| Statistiques économiques Les inscriptions au chômage plus élevées qu’attendu et l’indice de confiance du Michigan en deçà des attentes ont déçu les investisseurs la semaine dernière aux Etats-Unis. De plus, les stocks de pétrole se sont révélés plus importants que prévu. En Europe, l’indice Sentix, l’indice des prix à la production ainsi que l’indice PMI des services furent meilleurs qu’attendu. Cette semaine, les indices des prix à la production et à la consommation seront dévoilés outre-Atlantique, suivis par les ventes au détail, les stocks de pétrole et les inscriptions au chômage. Puis la production industrielle, les prix à l’importation, l’activité manufacturière à Philadelphie, les permis de construire et les mises en chantier clôtureront la semaine. Du côté de la zone euro, nous prendrons connaissance dans les prochains jours du PIB trimestriel ainsi que de l’indice ZEW du sentiment économique et des prix à la consommation. |

| Déclenchement d’un cycle de consolidation légitime Les marchés rentrent de manière légitime dans un cycle de consolidation. Les foyers d’inquiétudes restent intacts et diversifiés avec, notamment, la lenteur de la mise en place de la politique fiscale américaine, les tensions au Moyen-Orient et les pressions sur la Corée du Nord. Néanmoins, la volatilité n’a pas, à ce jour, montré un réel stress chez les opérateurs, plus confiants dans les perspectives des entreprises que dans la capacité de la géopolitique à stopper net la croissance mondiale. Le challenge va donc être de taille pour la fin d’année. Les opérateurs vont-ils continuer à verrouiller davantage leurs plus-values ou montrer de manière ostentatoire que le marché garde un réel potentiel. Dans cette dernière configuration, les actions n'auront réalisé à ce jour, qu’une pause graphique, rien de plus. |