|

Lundi 26 septembre | Le point hebdo de l'investisseur |

|

Les places financières ont nettement rebondi la semaine dernière, à la faveur des nouvelles mesures de soutien annoncées par la Banque du Japon et du statu quo de la Réserve Fédérale. De vifs dégagements interviennent, néanmoins, en ce début de semaine en Europe, entraînés par un secteur financier toujours volatil. |

| Indices Sur la semaine écoulée, les indices européens affichent une très nette surperformance par rapport à Wall-Street. Le CAC a gagné 3.6%, le DAX 3.4% et le Footsie 3%. Les gains hebdomadaires sont moins significatifs pour les pays périphériques de la zone euro. La Grèce a progressé de 2.5%, le Portugal s’est adjugé 2.36%, l’Espagne 2.2% et l’Italie 1.6%. Outre-Atlantique, le DOW JONES a gagné 0.76%, le S&P500 1.2% et le NASDAQ100 a inscrit un nouveau record historique, avec une performance hebdomadaire de 0.85%. Le NIKKEI a progressé de 1.4% et la Chine de 1%. |

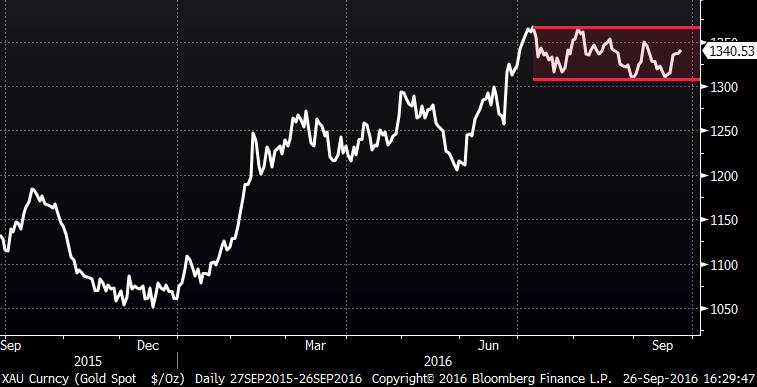

| Matières premières La baisse du dollar favorise les prix des matières premières. L’indice mondial (CRB) remonte de 3% à 186 points. Les métaux précieux ont participé à cette reprise des cours, à l’image de l’or qui se traite à 1340 USD l’once. Le métal doré en profite pour réaliser graphiquement un double-bottom sur la base des 1310 USD, ce qui renforce cette zone à court terme (voir graphique). En parallèle, le pétrole progresse également, à 47 USD pour le BRENT et 45 USD pour le WTI, les deux contrats restant, cependant, bloqués par le niveau psychologique des 50 USD. Graphique de l'or  L'or se négocie à l'intérieur d'une phase de distribution clairement identifiée. |

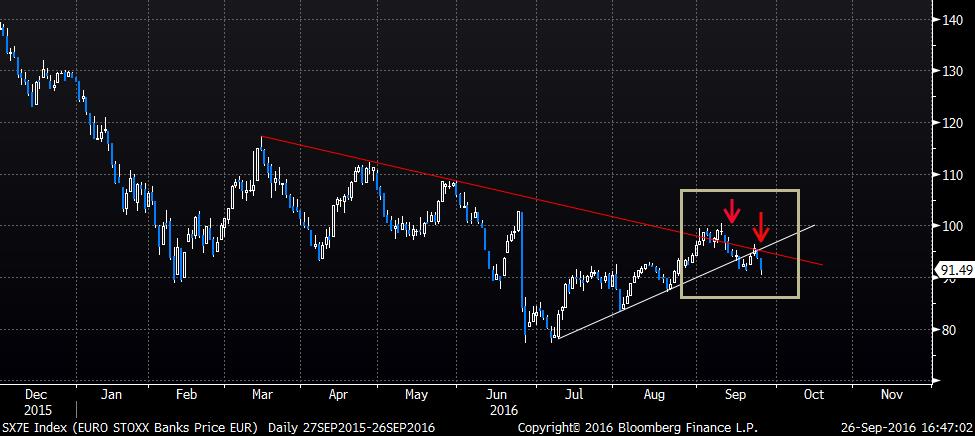

| Marchés actions Les semaines s’enchaînent et se ressemblent pour le titre Deutsche Bank qui perd encore 6% sur la bourse de Francfort. Ce sont les inquiétudes relatives à une éventuelle augmentation de capital qui cette fois-ci alimentent le flux vendeur. Cette nouvelle crainte entraîne tout le secteur à la baisse, avec des pertes de plus de 3% sur les banques françaises. L’indice sectoriel européen se fragilise donc à nouveau (voir graphique). Stoxx600bank  Les récents plus hauts "descendants" fragilisent la configuration graphique. |

| Marché obligataire Le rendement du taux américain à 10 ans diminue quelque peu sous les 1.6% contre 1.69%. En Europe, le mouvement est similaire, avec le Bund qui retourne en territoire négatif, passant de 0.011% à -0.1% et l’OAT à 0.2% contre 0.31%. Les références à 10 ans pour les pays périphériques se contractent également à 1.2% en Italie et sous les 1% en Espagne. |

| Marché des changes Le yen reste dominateur dans les échanges de devises. La monnaie japonaise se renforce malgré les agissements de le BoJ. En effet, les parités en yens reviennent sur des points forts tels le GBP/JPY à 131, l’EUR/JPY à 113 et surtout l’USD/JPY qui revient au contact de la ligne symbolique des 100. Le dollar se maintient dans une certaine neutralité, conforté par l'immobilisme de la Fed. Evolution de l'USD/JPY  La zone des 100 yens pour un dollar pourrait prochainement lâcher sous la forte pression baissière. |

| Statistiques économiques Les investisseurs sont restés attentifs aux réunions des banques centrales, celles-ci ayant débouché sur l'annonce de taux inchangés au Japon et aux Etats-Unis. Les statistiques ressortent mitigées outre-Atlantique, avec un PMI manufacturier décevant tout comme les permis de construire et les mises en chantier. A contrario, l’indice du marché immobilier ou encore les inscriptions aux allocations chômage ont dépassé les attentes. Cette semaine, la macroéconomie sera principalement tournée vers les marchés « hors Europe », avec d’une part les trois jours de réunion de l’organisation mondiale des producteurs de pétrole (OPEP) en Algérie jusqu’à mercredi. En termes de chiffres, retiendront notre attention aux Etats-Unis, l’indice des prix des maisons, la confiance des consommateurs, les commandes de biens durables, les inscriptions au chômage et surtout jeudi le PIB américain. |

| Devant un océan d'incertitudes, les marchés piétinent Les investisseurs affichent peu de convictions, suite aux annonces de banques centrales moins dynamisantes voire paralysantes comme pour la Fed. Les actions en subissent les contrecoups, avec des mouvements erratiques et sans direction affirmée. De plus, les échéances prochaines génèrent un doute supplémentaire (débats politiques aux Etats-Unis, réunions Opep, résultats des entreprises début octobre), empêchant à ce jour une envolée franche des indices actions. Le stock-picking reste une stratégie efficace dans cette typologie de marché, où les entreprises qui publient des résultats qualitatifs valident d'excellents parcours boursiers. Notre portefeuille PEA, qui regroupe 20 sociétés européennes à fort potentiel, possède Trigano et MGi Coutier, qui viennent de connaître une forte poussée des cours suite aux récentes annonces. |