|

Lundi 11 septembre | Le point hebdo de l'investisseur |

| Les places financières ont pour la plupart cédé du terrain la semaine dernière, dans un contexte de tensions persistantes avec la Corée du Nord, suite au tir balistique de début septembre. L'absence d'annonce concrète de la part de la BCE aura également incité les opérateurs à la prudence, d'autant plus avec les incidents météorologiques qui frappent les Etats-Unis. |

| Indices Exception faite du DAX qui s'est adjugé 1.33%, tous les indices européens ont reculé la semaine dernière, pénalisés notamment par la nouvelle poussée de l'euro face au dollar. Le CAC40 a perdu 0.2% (voir graphique) et le Footsie 0.82%. Les écarts sont plus significatifs concernant les pays périphériques, à l'image du repli de 0.5% pour la Grèce ou des -1.8% et -1.9% pour le Portugal et l'Espagne. Aux Etats-Unis, le S&P500 a perdu 0.61%, le DOW JONES 0.86% et le NASDAQ COMPOSITE 1.17%. Quant à l'Asie, le Nikkei a chuté de 2.1% alors que la Chine termine stable. Graphique du CAC40  Le mouvement secondaire du CAC40 pourrait être stoppé par l'expulsion haussière en cours. |

| Fonds EUROPA ONE Le Stoxx Europe 600 a clôturé la semaine en très léger repli, tiré vers le bas par le secteur bancaire et les télécoms et entraîné à la hausse par l'automobile et les services aux collectivités. La plupart des secteurs ont enregistré de faibles hausses, l'énergie, la santé et la technologie en premier lieu, c'est la forte pondération des secteurs en baisse qui explique donc cette performance. Dans ce contexte, le fonds Europa One a gagné 0.5% et revient au contact de ses sommets historiques. Le fonds a par ailleurs enregistré un nouveau record de surperformance par rapport à son indice de référence le Stoxx Europe 600 Net Return. Durant cette nouvelle phase de consolidation du marché, le fonds Europa One continue de progresser. Depuis le 30 juin 2017, l’indice Stoxx Europe 600 Net Return a perdu 0.83% tandis qu’Europa One gagnait 3.8%. |

| Matières premières En dépit d’une forte hausse des stocks de brut aux Etats-Unis, causée par le passage de l’ouragan Harvey, les cours pétroliers ont terminé la semaine passée en nette hausse. Le baril de Brent a ainsi progressé de 2.8% à 53.8 USD. Néanmoins, la prudence devrait perdurer, les investisseurs s’interrogeant sur l’impact de l’ouragan Irma qui remonte la côte ouest de la Floride. Les cours des métaux précieux se sont stabilisés la semaine dernière après leur récente flambée. Les risques géopolitiques se dissipant progressivement, les investisseurs sont plus enclins à prendre des risques. Dans ce contexte, l’or s’apprécie légèrement de 0.7% à 1336 USD (voir graphique) tandis que l’argent ne gagne seulement que 0.15% à 17.8 USD. Le compartiment des métaux de base a traversé une semaine difficile, largement caractérisée par des prises de bénéfices, qui s’avèrent légitimes au regard du parcours exponentiel des prix depuis le début de l’été. Le cuivre abandonne 1.5% à 6780 USD tandis que le plomb lâche 3.8% à 2272 USD la tonne. Enfin, les prix du maïs et du soja cotés à Chicago ont conforté leur rebond, aidés par les risques météorologiques, la demande chinoise pour l'oléagineux et la faiblesse du dollar. En revanche, blé s'est replié de 2% à 413 cents le boisseau. Evolution de l'or .PNG) L'or pourrait trouver prochainement une forte résistance à 1375 USD. |

| Marchés actions Les Gafa modifient l’économie traditionnelle et les PERs Ces nouvelles sociétés superpuissantes transforment notre vie et celle des anciens acteurs de l’économie traditionnelle dans presque toute sa globalité. Le secteur de la distribution, notamment, est pleinement exposé, à l’image de Carrefour qui depuis des années subit les conséquences de la numérisation. L’action se payait, il y a une vingtaine d’années, plus de 30 fois les bénéfices à cause de son marché expansionniste, le ratio vient de tomber à moins de 10 fois. De l’ « equity story », on est passé à un modèle dépassé par l’économie digitale, avec des consommateurs qui achètent différemment. On retrouve également ces profondes mutations dans l’hôtellerie où il ne suffit plus d’avoir de beaux hôtels pour attirer les touristes, la publicité, bien sûr, accaparée par les rois de l’internet et bientôt l’automobile avec les voitures autonomes. L’adaptation doit s’exercer rapidement pour tous ces anciens acteurs qui, pour garder leurs places doivent faire, déjà, de gros efforts dans le digital et la data. L’époque se veut déterminante. |

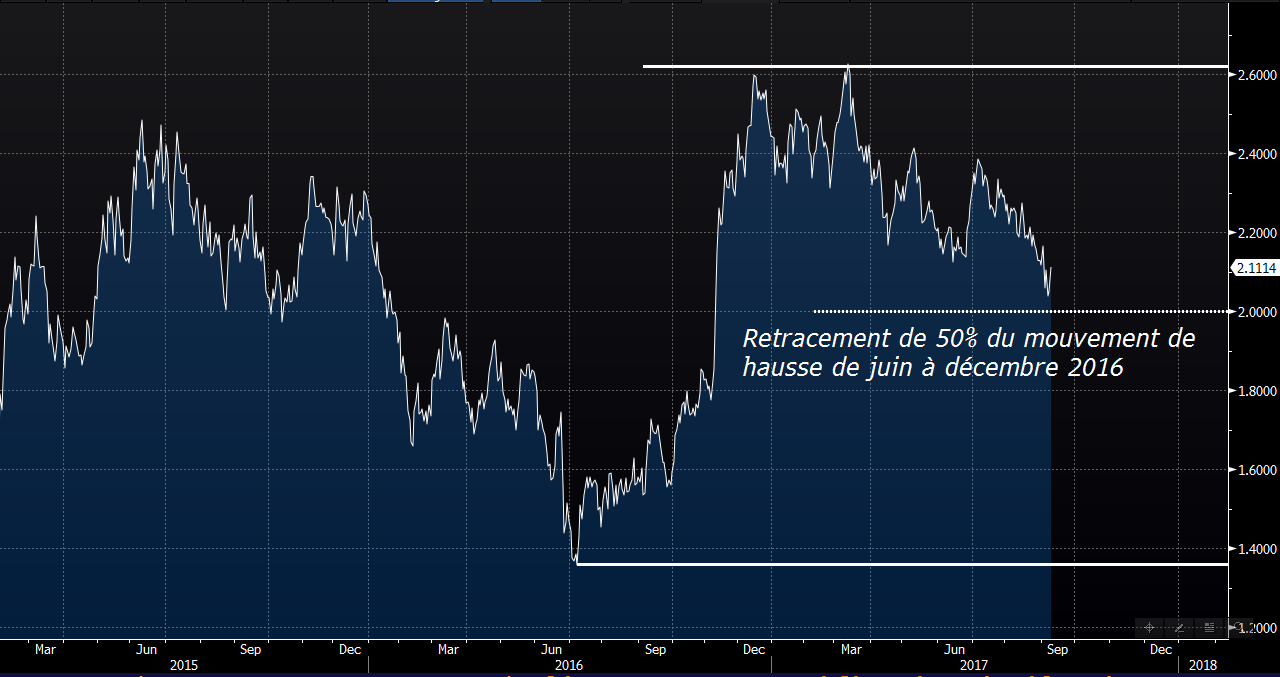

| Marché obligataire Le statu-quo des banquiers centraux, confirmé par des discours sans grand relief, a permis aux taux longs de se détendre à nouveau sur toute la planète. En Europe, le Bund (0.30%) et l’OAT (0.62%) valident ce mouvement de repli tout comme la Grèce 5.30% et l’Italie qui voit sa référence à 10 ans revenir sous les 2%. La Suisse se démarque toujours avec son taux de rendement négatif a -0.2% sur l'échéance 10 ans. Quant aux Etats-Unis, le Tbond affiche un plus bas d'un an à 2.11%. Graphique du Tbond  |

| Marché des changes La monnaie poursuit son ascension face au dollar alors que Mario Draghi s'est montré préoccupé par la récente hausse de l'euro qui serait susceptible de peser sur l'inflation. La Banque Centrale Européenne a par ailleurs légèrement révisé à la baisse ses prévisions d’inflation. Pour autant, les cambistes parient toujours sur un « tapering » dont les premiers éléments pourraient être donnés en octobre. L’euro progresse ainsi de 1% face au billet vert, à 1,20 USD. Par ailleurs, la monnaie unique consolide face au franc suisse à 1,14 CHF et face à la devise nippone à 130 JPY. |

| Statistiques économiques La semaine dernière aux Etats-Unis, le PMI des services et l’indice manufacturier de l’ISM étaient inférieurs aux consensus. De même, les inscriptions au chômage se sont révélées décevantes à 298K (versus 245K). Enfin, les stocks de pétrole ont augmenté plus que prévu à 4,6 millions de barils en raison du passage de l’ouragan Harvey. Du côté de la zone euro, l’indice de confiance des investisseurs a dépassé les attentes alors que le PIB trimestriel était identique au consensus à 0,6%. Cette semaine seront dévoilés outre-Atlantique les prix à la production, les prix à la consommation, ainsi que les inscriptions au chômage et les stocks de pétrole. |

| L’Europe génère plus de confiance Les perspectives de croissance s’affirment de plus en plus depuis la réduction du risque politique qui pendant le printemps occupa l’esprit des investisseurs. La croissance a donc gagné en intensité, confirmé par des indicateurs de sentiment indifférents aux risques géopolitiques. L’activité devrait rester ferme, soutenue par un environnement monétaire conciliant, résultat d’une politique expansionniste. Certes les indices européens restent toujours enfermés dans un schéma de consolidation de longue durée. Elle a été coûteuse pour un certain nombre de secteurs comme la distribution et les medias, mais les configurations graphiques indicielles, à l’image de celle du CAC40, pourraient regagner en vigueur prochainement. Pour en profiter, n’hésitez pas à suivre notre portefeuille Europe réel qui progresse de plus de 20% depuis le début d’année et qui sélectionne fondamentalement les meilleures actions éligibles au PEA. |