|

Lundi 06 mars | Le point hebdo de l'investisseur |

| Les places financières ont fortement progressé la semaine dernière alors que le président américain a réitéré son intention de procéder cette année à de larges réformes fiscales et dépenses d’infrastructures. La perspective d’un possible resserrement monétaire outre-Atlantique ce mois-ci a également dopé le compartiment des financières, plusieurs membres de la Fed dont Janet Yellen estimant qu’un tour de vis pourrait être approprié. |

| Indices Une fois n'est pas coutume, les indices européens ont surperformé la semaine dernière, avec les valeurs bancaires. C'est l'indice italien qui a signé la plus forte hausse hebdomadaire (+5.74%), suivi par l'indice espagnol (+3.65%) et l'indice parisien (+3.09%). Le DAX et le Foostie ont progressé de 1.8% alors que les indices portugais et grec n'ont gagné que 0.9% et 0.6%. Outre-Atlantique, les gains sont moins significatifs mais les records absolus s'enchaînent. Le DOW JONES progresse de 0.88%, le S&P500 s'adjuge 0.67% et le NASDAQ100 0.56%. En Asie, l'indice japonais a gagné 0.96% alors que l'indice chinois a signé la seule performance négative (-1%). |

| Fonds EUROPA ONE Durant la semaine passée et pour la première fois depuis longtemps, les marchés européens ont surperformé les Etats-Unis, tirés principalement par les secteurs des services financiers, de la santé et des services aux collectivités. Notre benchmark, l'indice Stoxx600 Net Return a ainsi progressé de 1.48%* alors que notre fonds Europa One s'est adjugé 0.95%* sur la même période. Cette performance en retrait peut s’expliquer par quelques publications mal accueillies ainsi qu'une sous-performance de nos positions norvégiennes, plutôt défensives. Somme toute, rapportée au début d’année civile, la performance du fonds reste particulièrement notable avec déjà plus de 8.5%** de gains permettant à Europa One de se classer 13ème sur plus de 700 fonds de sa catégorie « Actions Europe ». |

| Matières premières La séquence hebdomadaire n’a pas montré beaucoup d’indications techniques pour l’ensemble des matières premières. Le pétrole, inlassablement, répète les cours pour le WTI à 54 USD le baril et pour le Brent à 56 USD. Quant aux métaux précieux, ils ont connu une légère consolidation, marquée par la baisse de l’or d’une vingtaine de dollar à 1236 USD l’once. Notons en marge de ces principaux contrats, la violente baisse du cacao qui a perdu presque 50% de sa valeur sur un an glissant, suite à des surplus de production mondiale (voir graphique). Graphique du cacao  |

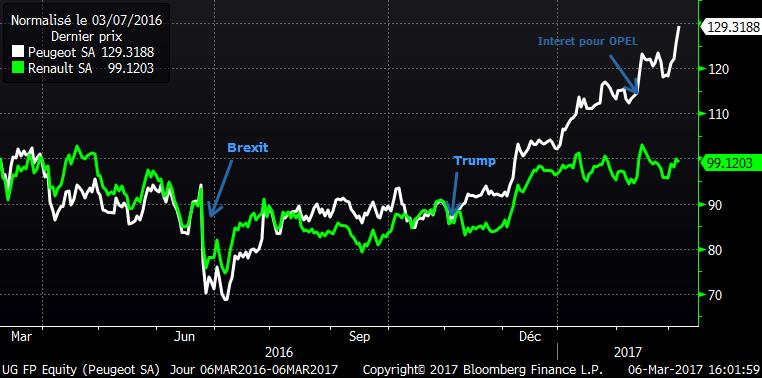

| Marchés actions Peugeot prend de la dimension L’action Peugeot surperforme une nouvelle fois la cote, avec une progression proche de 26% depuis le début d’année (plus forte hausse du CAC40). Son rapprochement avec Opel, filiale de General Motors (qui gagne 25% depuis le 1er janvier) a motivé les investisseurs pour revenir sur le dossier, suite à une opération jugée attrayante. Avec ce regroupement, la part du nouveau groupe, en Europe, se portera à 17%, passant ainsi devant Renault et juste derrière Volkswagen avec 24%. Le constructeur au lion, qui affiche un réel dynamisme, avait reçu le soutien de l’Etat en 2012 alors que ses pertes s’élevaient à 5 milliards d’euros. Carlos Tavares arrivait alors à la gouvernance de Peugeot pour lui redonner sa brillance. Pour information, depuis le début d’année, Renault n’a progressé que de 1% (voir graphique). Evolution des actions Peugeot et Renault, en données normalisées sur un an glissant  |

| Marché obligataire Si le rendement des T-Bonds US s’est tendu à 2.51% vendredi, après l’annonce de la probable hausse des taux dès le 15 mars prochain, ce dernier se stabilise à 2.48%. Dans le même temps, le rendement du Bund a nettement augmenté durant la semaine écoulée passant de 0.23% à 0.32% alors que l’OAT stagne à 0.95%. Cette réduction du spread entre les deux références met en exergue la tension de 17 bps du rendement germanique, le pire score depuis début novembre. Enfin, pour les pays périphériques, il convient de noter l’embellie sur les BTP italiens à 2,09% (-10Pts sur la semaine) et la stabilité sur les 'bonos' espagnols à 1,69%. |

| Marché des changes Semaine calme sur le marché des devises où les cambistes hésitent à se positionner franchement. La prochaine remontée des taux pourrait aider le dollar à intensifier son hégémonie mais peu de mouvements significatifs marquent le parcours du billet vert, en préambule au geste de la FED. L’EUR/USD reste donc stable à 1.06 USD. Techniquement parlant, le dollar index garde effectivement un potentiel de progression (voir graphique). En revanche, la monnaie européenne se reprend légèrement contre le yen en passant de 118 à 121 JPY et face au franc suisse à 1.07 CHF. Dollar index  |

| Statistiques économiques Les statistiques européennes sont ressorties particulièrement positives, que ce soit le climat des affaires ou encore l’indice des prix à la consommation. Outre-Atlantique, les données étaient mitigées. Si le Livre beige a démontré la bonne tenue des chiffres macro-économiques US dans sa généralité, c’est surtout le discours de J.Yellen vendredi qui a laissé sous-entendre qu’une hausse serait prévue finalement dès mars (96% de probabilité pour le 15 mars prochain). En Europe, peu d’annonces sont attendues pour la semaine à venir, seuls le PIB ce mardi et la décision sur les taux de la BCE jeudi viendront animer ces séances. Concernant la Banque centrale, aucun changement n’est anticipé par les opérateurs. Outre-Atlantique, quelques statistiques majeures seront suivies avec attention notamment l’indice ADP ou encore l’emploi non agricole. Il conviendra de surveiller également la multitude de statistiques qui émaneront de la Chine, avec l’indice des prix à la consommation, la balance commerciale et plus particulièrement une décision sur ses taux par la Banque Centrale chinoise. |

| L’environnement devient plus dynamique sur l’Europe En franchissant ce qui était devenu un plafond de verre à 4930 points, le CAC40 donne-t-il un réel signe annonciateur d’une nouvelle extension graphique? Les risques politiques perdurent mais les opérateurs préfèrent prendre les devants car ils ont un horizon d’investissement bien plus long que la séquence préélectorale. Ils prennent d’ores et déjà des initiatives qui font défaut depuis le début d’année, ceci dans le sillage des indices américains qui possèdent, à ce jour, une large avance. Techniquement, si ces derniers peuvent marquer une pause après un parcours époustouflant, l’Europe doit prendre le relais, à l'image des avancées indicielles plus marquées en Europe sur la semaine écoulée. Les rotations sectorielles tournent à la faveur des indices et nos portefeuilles investisseurs réels en profitent avec des performances significatives après deux mois en 2017, avec le PEA à 6.5% et le portefeuille des actions américaines en hausse de 14%. |

| * Données Zonebourse du 28/02/2017 au 03/03/2017 ** Données Quantalys du 01/01/2017 au 02/03/2017 Les performances passées ne préjugent pas des performances futures. |