|

Lundi 02 octobre | Le point hebdo de l'investisseur |

| L'engouement acheteur a perduré la semaine dernière sur les principales places financières, dans le sillage des bonnes statistiques et de la baisse de la monnaie unique. Les opérateurs n'auront finalement pas réagi aux récents soubresauts avec la Corée du Nord, ou à la victoire en demi-teinte du parti d'Angela Merkel aux législatives allemandes. |

| Indices Sur la semaine écoulée, seule la Grèce a cédé du terrain en Europe, elle perd 2.36%. Tous les autres indices ont ainsi poursuivi leur ascension, à l'image de l'Italie et de l'Espagne qui progressent de 0.7%, du CAC40 qui s'adjuge 0.92% ou du DAX qui grimpe de 1.9% avec le Portugal. Aux Etats-Unis, les gains sont moins significatifs mais les grands indices ont signé des records absolus. Le DOW JONES enregistre une performance hebdomadaire de 0.25%, le S&P500 gagne 0.68% alors que le NASDAQ COMPOSITE progresse de 1.07%. En Asie, le NIKKEI gagne 0.3% et la Chine cède 0.1%. Graphique du CAC40 .png) Dépassement d'une résistance en données trimestrielles sur le CAC40. |

| Fonds EUROPA ONE Dans ce contexte, le fonds Europa One s'est très bien comporté, s'adjugeant 1.74% contre 1.3% pour le Stoxx Europe 600 Net Return, son indice de référence. Le fonds a bénéficié plus particulièrement de l'appréciation de ses positions sur DEUTSCHE LUFTHANSA, TRIGANO, SUPERGROUP et REDROW.

La volatilité réduite continue de bénéficier au stock-picking. Comme nous le disons depuis plusieurs semaines, cette situation pourrait bien durer et continuer de reléguer au second plan les stratégies indicielles. Le fonds enregistre ainsi cette semaine un nouveau record de performance, de surperformance et d'encours avec pratiquement 14 millions d'euros sous gestion.

Aux derniers classements annuels de performances arrêtés par Quantalys au 31 Août 2017, Europa One ressort 4 ème sur 692 fonds "Actions Europe". A la même date, sur un an et dans la catégorie Morningstar / Boursorama, Actions Europe Grandes Capitalisations / Mixtes, le fonds Europa One est premier. |

|

Matières premières Les cours pétroliers se sont nettement appréciés en début de semaine, soutenus par le vote massif au Kurdistan en faveur de l’indépendance lors d’un référendum. La situation politique prend ainsi davantage de poids, le président Erdogan ayant menacé de fermer les vannes de l’oléoduc qui permet au Kurdistan irakien d’exporter 550 000 à 600 000 barils par jour à destination du reste du monde. Par la suite, les prises de bénéfices l’ont emporté et ce, malgré un repli non attendu des stocks pétroliers hebdomadaires (-1.8M VS 2.9M). Le WTI se traite donc autour de 51.4 USD le baril, en légère hausse de 1.5%, tandis que le Brent perd un peu de terrain à 56.5 USD. La bonne tenue des indices boursiers et la robustesse du dollar ont pénalisé le segment des métaux précieux. L’or et l’argent abandonnent respectivement 1.08% et 1.6% à 1277 et 16.6 USD l’once. Par ailleurs, la vigueur des principaux indices manufacturiers soutient les cours des métaux de base. Ces derniers semblent entamer un nouveau mouvement de relance après une séquence légitime de prises de bénéfices. Le cuivre progresse ainsi de 1% à 6485 USD tandis que le nickel s’adjuge 1.8% à 10585 USD. Enfin, les matières premières agricoles ont terminé la semaine autour de l’équilibre, les opérateurs restant partagés entre une demande soutenue et une offre qui reste abondante. |

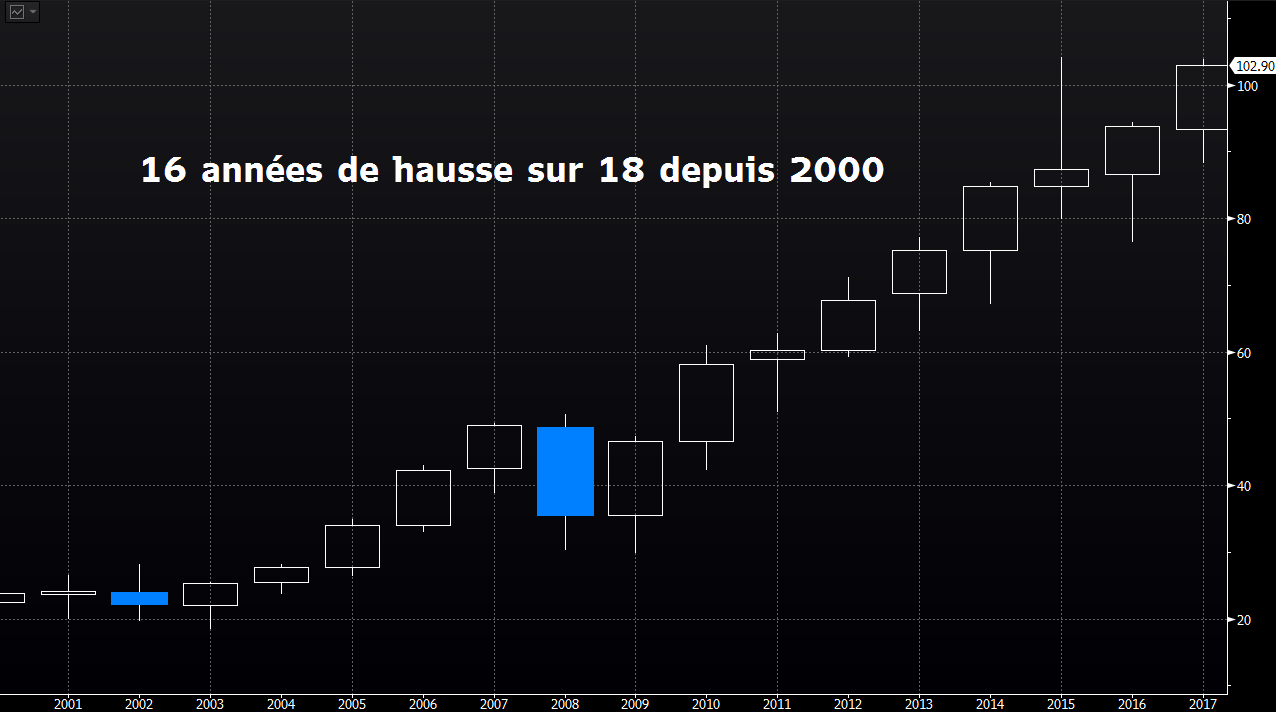

| Marchés actions Air Liquide : l’action progresse « plein gaz », au bonheur des actionnaires Cotée en bourse depuis 1917, la société industrielle a toujours pris soin de ses actionnaires (410 000 à fin 2016). Ces derniers peuvent bénéficier d’une nouvelle distribution d’actions gratuites (1 pour 10). C’est la 28ème émission d’actions gratuites en 60 ans, la dixième depuis les années 2000, dont 4 avec droits de souscription. Des records en la matière, dus en partie à la solidité du modèle économique et à la croissance régulière des résultats. Cette politique actionnariale généreuse n’affecte en rien les cours de bourse puisque sur les 18 dernières années boursières, 16 ont généré de la hausse dont les 8 dernières. Evolution du titre Air Liquide depuis 2000  |

| Marché obligataire Le marché obligataire montre quelques signes de tensions. Certes, les niveaux restent très bas, mais les différentes références retrouvent des rendements à la hausse. Les perspectives de la Fed, avec une accentuation de sa politique de normalisation des taux, permettent au TBond de remonter à 2.36%, soit 14 points de base en une semaine. En Europe, le mouvement de reprise se duplique, à l’image du Bund à 0.48% et de l’OAT à 0.76%. L'Italie voit son taux remonter à 2.15% et l’Espagne à 1.66% alors que le 10 ans suisse affiche toujours un rendement négatif à -0.06%. |

| Marché des changes La monnaie unique a reculé face au dollar, minée par le résultat des élections allemandes au terme duquel Angela Merkel l’a emporté, avec néanmoins une victoire en demi-teinte. En outre, la robustesse du dollar, soutenue par l’intervention de membres influents de la Réserve fédérale américaine pousse les investisseurs à prendre leurs bénéfices sur la paire EUR/USD, d’autant plus que la montée du risque politique en Europe, entretenu par les incertitudes liées au referendum catalan, semble se concrétiser. L’euro se traite ainsi à 1.173 USD, en repli de 1.15% en glissement hebdomadaire. Par ailleurs, l’euro consolide face au franc suisse à 1.13 CHF et se stabilise face au yen à 132 JPY. Graphique du dollar index  Sortie par le haut d'un canal baissier de plusieurs mois pour le dollar index. |

| Statistiques économiques La semaine dernière aux Etats-Unis, la confiance des consommateurs, les revenus et les dépenses des ménages étaient conformes aux attentes. A l’inverse, les ventes de logements neufs, les promesses de ventes de logements et les inscriptions au chômage ont déçu, alors que les commandes de biens durables, ainsi que le PIB trimestriel ont agréablement surpris. En Europe, l’indice des prix à la consommation a légèrement manqué le consensus (1.5% contre 1.6% attendu). Côté outre-Atlantique, nous prendrons connaissance cette semaine de l'indice ISM manufacturier et services, des créations d’emplois non agricoles, des stocks de pétrole, des inscriptions au chômage et des commandes à l’industrie. Sont attendus en Europe, l’indice PMI manufacturier, l'indice PMI des services, ainsi que le taux de chômage. |

| La confiance perdure à l'entame du T4 Les marchés en pleine confiance gardent le cap, avec des perspectives de croissance généralisée sur toute la planète. Le « zéro stress » habite les interventions des investisseurs qui augmentent leurs positions au fil de la hausse sur les marchés européens. Cela peut constituer un critère de validation positif en faveur de la continuation du mouvement actuel. Les récentes accélérations indicielles traduisent une aversion aux regrets, phases pendant lesquelles les opérateurs intensifient leurs stratégies d’investissement sans market timing, devant entrer sur le marché, par crainte de la poursuite de la hausse. Dans un tel climat porteur, les actions devraient, par conséquent, constituer les supports d'investissement les plus performants. |