|

Mercredi 24 mai | Le point hebdo de l'investisseur |

|

Les places financières ont subi quelques dégagements, dans le sillage des inquiétudes suscitées par le président américain, après plusieurs scandales sans précédent. Quelques achats à bon compte ont néanmoins permis de limiter la casse en fin de semaine, notamment avec la remontée du pétrole, sur fond d’anticipation d’une prolongation de l’accord sur la baisse de la production. La prudence semble désormais de mise avant la réunion de l'Eurogroupe sur la Grèce et celle de l'OPEP. |

| Indices Sur la semaine écoulée, seul le Footsie a gagné du terrain en Europe, enregistrant dans la foulée un nouveau record historique. Il progresse de 0.48%, grâce aux matières premières. Le CAC40 a signé la plus mauvaise performance (-1.5%), suivi de très près par le Portugal (-1.15%) et l'Allemagne (-1.03%). La Grèce et l'Espagne cèdent 0.6%. Les inquiétudes entourant D. Trump n'auront eu que peu d'impact sur Wall-Street en variation hebdomadaire, le DOW JONES et le S&P500 cèdent 0.4% et le NASDAQ COMPOSITE 0.6%. En Asie, le Nikkei a reculé de 1.47% alors que la Chine grappille 0.2%. |

| Matières premières L’indice global des matières premières, le CRB, a grimpé la semaine dernière de près de 1,3% à 185 points, entrainé par une hausse du pétrole, des métaux et de certains produits agricoles. Le prix du WTI est repassé au-dessus du niveau des 50 USD, à l’aide d’une actualité largement dominée par la très probable prolongation des accords de production, liant les pays de l’OPEP et d’autres pays producteurs, dont la Russie. Le cours du baril du WTI se traite ainsi à 51 dollars. En ce qui concerne les métaux précieux, l’or et l’argent ont poursuivi leur reprise, soutenus par les inquiétudes des opérateurs, notamment sur les risques politiques qui entourent la présidence de D. Trump. Le métal jaune gagne près de 2% à 1255 USD l’once, tandis que l’argent s’apprécie de 2,2% à 16,8 USD. Enfin, les matières premières agricoles ont profité de la faiblesse du dollar. Ainsi la majorité d’entre elles signe une performance hebdomadaire positive, à l’image du blé (+3% à 436 cents le boisseau), du sucre (+5,8% à 464 USD la tonne) et du maïs (+1,3% à 372 cents le boisseau). |

| Marchés actions A l’approche de la fin du premier semestre boursier de 2017, il convient de noter, une fois n’est pas coutume, la surperformance globale des indices européens par rapport aux indices américains. Le DOW JONES et le S&P500 progressent de 5.2 et 6.4% contre une moyenne indicielle en zone euro de 8.5%, avec un DAX à plus de 10% mais qui intègre les dividendes. A noter toutefois que le Nasdaq caracole en tête à mi-parcours de l’exercice annuel, avec une hausse de 13%, aidée principalement par l’explosion des valorisations du club restreint, mais o combien, puissant des "GAFA". L’avantage de l’Europe devrait perdurer avec une valorisation plus attrayante, une politique monétaire encore expansionniste et un risque politique largement atténué (voir graphique). Eurostoxx50 vs S&P500  Trend haussier du ratio Eurostoxx50/S&P500 |

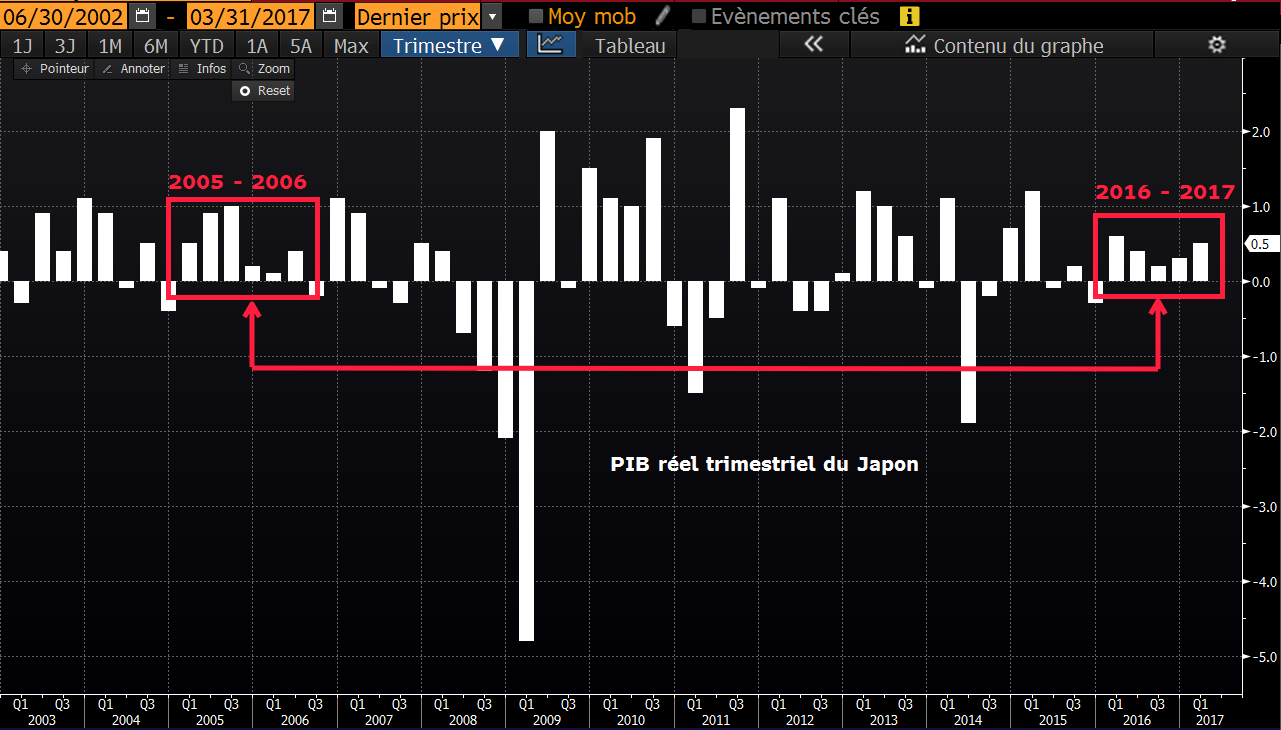

| Marché obligataire La stabilité des références à 10 ans marque la séquence hebdomadaire. En effet, l'OAT française se stabilise sous les 0.80% et le Bund germanique à 0.35%. Il conviendra de surveiller le rendement de la dette grecque qui se situe au cœur de l’actualité. A ce jour, le taux reste à 5.55%. Le Japon voit son taux repasser au-delà du zéro à 0.03%, malgré un 5ème trimestre de croissance consécutif, une première depuis 11 ans. Evolution du PIB japonais  |

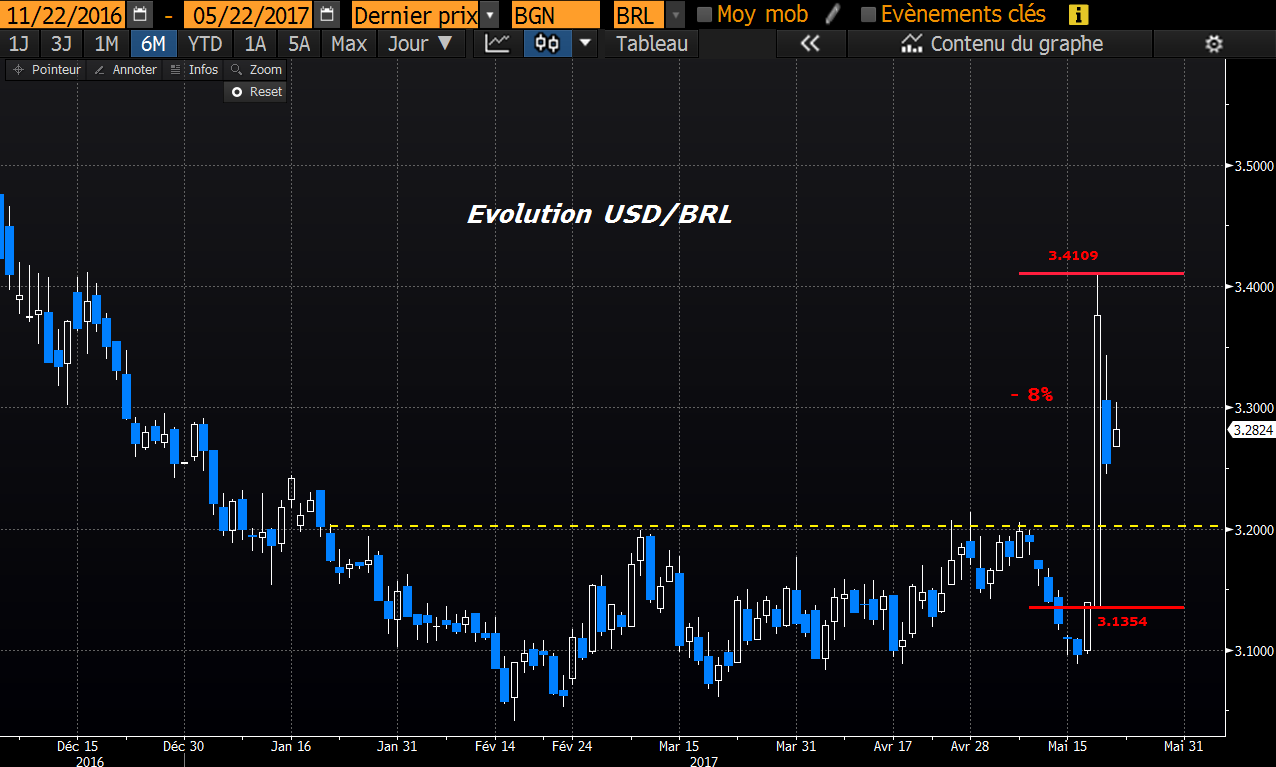

| Marché des changes La monnaie unique maintient son cap haussier face au dollar à 1,125 USD. La paire enregistre un nouveau plus haut, suite aux déclarations d'A. Merkel. La Chancelière a effectivement critiqué la faiblesse de l’euro, conséquence de la politique trop accommandante de la BCE. Par ailleurs, l’euro gagne du terrain face au yen à 125 JPY et se stabilise face au franc suisse à 1,09 CHF. Le réal brésilien a lourdement chuté la semaine dernière, alors que la probabilité d’une destitution du président Temer augmente. Le Brésil, gangréné par la corruption, a vu sa devise chuter de 8% avant de retracer en partie cette baisse en fin de semaine. Un dollar vaut actuellement 3,30 réal brésilien contre 3,10 lundi dernier (voir graphique). Evolution du réal brésilien  |

| Statistiques économiques La semaine passée aux Etats-Unis, les permis de construire et mises en chantier ont déçu contrairement aux inscriptions hebdomadaires au chômage (232K contre 240K attendu) ou à l'indice manufacturier de la FED de Philadelphie, qui a quasiment doublé (38.8 contre 19.9 anticipé). En Europe, le PIB du premier trimestre était conforme aux estimations à +0.5%, tout comme l’indice des prix à la consommation à +1.9%. Le solde de la balance commerciale était également meilleur qu’attendu. Peu de statistiques sont au programme. Aux Etats-Unis, sont attendus les indices PMI manufacturier et de services ainsi que les ventes de maisons neuves. Seront également dévoilés les stocks pétroliers, les inscriptions au chômage, le PIB trimestriel, les commandes de biens durables et enfin, l’indice de confiance du Michigan. Du côté du Vieux Continent, on connaîtra les indices PMI manufacturier et des services européens. |

| Le marché plie mais ne rompt pas Les déboires de D.Trump ont fait douter quelques heures les marchés avec des replis marqués, en milieu de semaine dernière. Cette défaillance graphique légitime s’est mise en place après un long cycle de volatilité basse. Le Vix a d’ailleurs explosé de 45% le jour de la forte baisse à New York, pour vite retomber à 11. Le stress fut, par conséquent, évanescent. L’indice parisien en a profité pour revenir, avec précision, en forme de pullback à proximité du haut de gap à 5228 points, niveau auquel les acheteurs se sont remobilisés. A ce stade, la différence de conjoncture graphique à long terme entre l’Europe (démarrage d’un cycle long terme ascendant) et les Etats-Unis (tendance à maturité) explique la nette surperformance des indices européens. Nos deux portefeuilles (Europe et USA), aux critères de sélection drastiques, profitent pleinement de l’avancée mondiale des actions, avec des performances réelles de plus de 19% depuis le début d’année. |