|

|

| Tops / Flops de la semaine |

|

Tops Novavax (+46,5%) : Bonne nouvelle pour la biotech américaine. Le laboratoire Sanofi annonce retirer son vaccin Covid du marché et commercialiser celui de son concurrent, qu'il va également tenter de combiner avec son propre vaccin contre la grippe. Dans le cadre de l'accord de licence, le groupe français versera entre 500 millions et 1,2 milliard de dollars à Novavax. Quelques jours plus tôt, le britannique AstraZeneca annonçait également renoncer à son vaccin, pour cause de chute de la demande. OX2 AB (+40,8%) : Le spécialiste suédois des énergies renouvelables a reçu une offre de rachat de 16,35 milliards de couronnes suédoises de la part du géant de l'investissement EQT, qui prévoit ensuite de retirer la société de la cote. Elior(+35,5%) : Le spécialiste français de la restauration collective va mieux. Au premier semestre, il a dégagé un résultat net d'un million d'euros, contre une perte de 23 millions d’euros sur la même période l’année précédente. Son EBITDA progresse de 144%, pour s'établir à 100 millions d'euros, et le chiffre d'affaires gagne 26%. Le groupe a également nettement réduit son endettement. Le marché salue les efforts de redressement. Delivery Hero (+26,4%) : Le groupe allemand de livraison de repas va céder Foodpanda, son activité taïwanaise, à son concurrent Uber pour 950 millions de dollars. En difficulté depuis plusieurs années (le titre a perdu près de 80% depuis ses plus hauts en 2021), il annonce également l'entrée de l'américain à son capital à hauteur de 300 millions de dollars. Notons que Delivery Hero bénéficie de recommandations positives de la part des bureaux d'analyse. Gamestop (+16,7%) & AMC Entertainment (+56,7%) : Les actions mèmes font leur grand retour ! A la faveur de la réapparition de Keith Gill, l'influenceur qui avait initié les mouvements d'achat phénoménaux sur ces valeurs, sur le réseau social X (anciennement Twitter), les actions du détaillant de jeux vidéo et de la chaîne de cinéma en difficulté ont bondi, poussées par les abonnés du gourou des WallStreetBets. Rien à voir ici, passez votre chemin. Tencent MusicEntertainment(+16,6%) : Le géant chinois de la musique, coté aux Etats-Unis, fait mieux que prévu. En dépit de revenus trimestriels en légère baisse, il signe une augmentation des abonnements payants de plus de 20%, une hausse des revenus associés de près de 40%, et un bénéfice qui bondit de 24%. Vodafone(+11,4%) : Plusieurs vecteurs de hausse pour le groupe britannique de télécommunications. Le gouvernement espagnol a donné son accord pour la vente de son activité espagnole aufonds Zegona Communications pour 5 milliards d'euros, et les autorités britanniques ont donné leur feu vert pour la fusion entre Vodafone UK et son concurrent Three UK. La société a par ailleurs publié ses résultats annuels, en baisse mais conformes aux attentes, promis 4 milliards d'euros de rachat d'actions et dévoilé sa stratégie de restructuration pour les années à venir, qui a ravi les investisseurs. Rappelons que le groupe a également cédé ses activités italiennes à Swisscom il y a deux mois. AMS Osram (+10,4%) : Le groupe austro-allemand va investir, d'ici 2030, environ 590 millions d'euros pour étendre la capacité de production de son usine de puces de Premstätten, en Autriche, et ainsi développer des semi-conducteurs de nouvelle génération. Il annonce également avoir sollicité une aide de la part de l'Union Européenne, à hauteur de 200 millions d'euros. Siemens Energy (+3,5%) : Le producteur allemand d'électricité a publié des résultats trimestriels solides et relevé ses prévisions annuelles. Il a par ailleurs déployé un plan de restructuration ambitieux pour Siemens gamesa, sa filiale en difficulté, qui lui permet de viser l'équilibre pour ses activités éoliennes dès 2026. Le marché applaudit. Plusieurs analystes, qui estiment l'action sous-évaluée, ont relevé leur recommandation ou leur objectif de cours après les annonces. FlopsNeste (-15,2%) :Le raffineur et producteur finlandais de biocarburants a revu à la baisse ses prévisions annuelles de marge sur ses produits renouvelables. Il prévoit désormais 480 à 650 dollars par tonne contre 600 à 800 dollars précédemment. Il déplore une baisse des prix du diesel, des biocarburants et des crédits renouvelables aux États-Unis. Dans la foulée, JPMorgan, SEB Bank et Inderes ont nettement abaissé leur recommandation et leurobjectif de cours sur le titre. Getinge (-12,9%) : Coup dur pour le spécialiste suédois des équipements médicaux. En raison de problèmes de qualité sur ses pompes cardiaques et produits d'assistance respiratoire, la FDA, l'autorité américaine des médicaments et denrées, a gentiment intimé au groupe d'abandonner la commercialisation de ces dispositifs aux Etats-Unis. Getinge annonce donc en limiter la vente aux patients n'ayant pas d'autres solutions disponibles, en attendant la résolution des problèmes. Impact à venir sur les finances. Instacart(-2%) : La semaine derrière, l'entreprise américaine spécialisée dans la livraison de produits alimentaires annonçait tambour battant un partenariat avec Uber Eats : les clients d'Instacart pourront désormais utiliser son application pour commander auprès des restaurants associés au géant du covoiturage. Mais quelques jours plus tard, Uber a annoncé élargir sa collaboration avec le distributeur Costco, de quoi ternir les nouvelles perspectives pour Instacart. Epam systems : La société américaine de conseil en technologies de l’information déçoit. Le groupe a publié des résultats trimestriels en baisse mais légèrement supérieurs au consensus, puis, anticipant une faible demande pour ses services, il a dévoilé des perspectives annuelles timides et inférieures aux attentes. Le groupe accuse l'inflation, les taux d'intérêt toujours hauts et les incertitudes économiques d'affecter les dépenses de numérisation des entreprises. Le titre abandonne plus de 35% depuis le début de l'année. Roblox : Pénalisée par un repli des dépenses des joueurs, la plateforme américaine de jeux vidéo a revu à la baisse ses prévisions de réservations pour le trimestre en cours et pour l'année, qui sont désormais inférieures aux attentes. Morgan Stanley enfonce le clou en avançant que les problèmes de contenu et de performance de l'application sont également responsables. Le titre recule de 28% depuis le début de l'année. Pour en savoir plus sur Roblox, lisez la dernière analyse de notre équipe. |

|

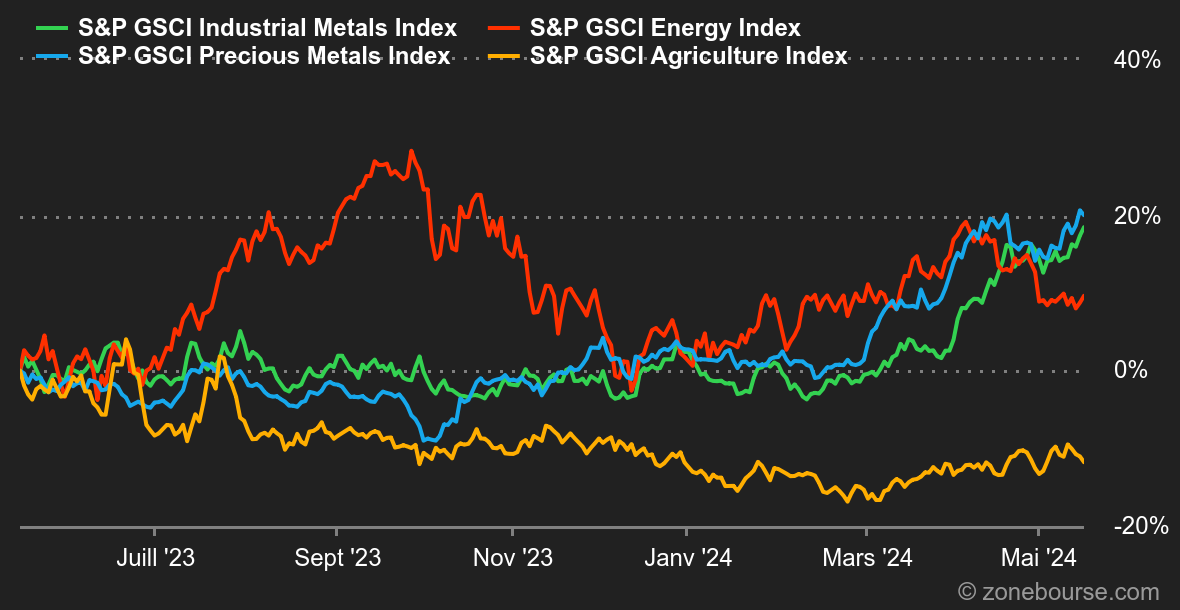

| Matières premières |

Energie : Séquence de stabilisation pour les prix pétroliers, qui profitent d'une accalmie sur le front de l'inflation et d'un repli des stocks hebdomadaires aux Etats-Unis. Le cours du Brent progresse légèrement à 83,5 USD, contre 79 USD pour son homologue américain. Un certain attentisme est palpable, les opérateurs attendent de pied ferme la prochaine réunion de l'OPEP+ qui devra trancher sur la reconduction totale ou partielle de ses quotas de production. Cette semaine, l'Agence internationale de l'énergie a publié son rapport mensuel sur le pétrole. L'Agence a revu à la baisse ses prévisions de la croissance de la demande de pétrole pour 2024, creusant ainsi encore un peu plus l'écart avec les estimations bien plus optimistes de l'OPEP sur la dynamique de la demande. Métaux : La tonne de cuivre s'échange toujours au-dessus de la barre des 10.000 USD à Londres, à 10400 USD plus précisément pour son prix cash. La Chine, qui multiplie les mesures de relance pour son secteur immobilier, stimule également les prix des métaux. Par ailleurs, la Commission chilienne du cuivre a revu à la hausse ses estimations du prix du cuivre pour 2024 et 2025. Dans ce registre, l'Agence internationale de l'énergie redoute des tensions sur les approvisionnements mondiaux en métaux en pointant du doigt des investissements insuffisants pour répondre à la demande. Du côté de l'or, la relique barbare progresse vers son record historique qui situe autour des 2400 USD. Produits agricoles : À Chicago, le cours du maïs fait du surplace puisque le boisseau de maïs se négocie toujours autour de 460 cents pour le contrat juillet 2024. Du côté du blé, c'est un peu plus haussier, le boisseau de blé a grignoté un peu de terrain à 670 cents.

|

|

| Macroéconomie |

Taux : Au terme d’une semaine riche en publications liées à l’inflation américaine, l’heure est au bilan. Le PPI est ressorti au-dessus des attentes tout comme l’indice des prix à l’importation. Malgré tout, les investisseurs ont préféré se focaliser sur le CPI qui a été publié en ligne avec les attentes à +3.4% en rythme annuel, soit une petite baisse de 0.1 point par rapport au mois précédent. La contraction est ténue mais elle a alimenté une nouvelle fois les spéculations d’une baisse de taux dès septembre, suivie d’une seconde en décembre. On gardera également en tête que les chiffres (PIB, ventes de détails) confirment le ralentissement de la croissance aux Etats-Unis depuis plusieurs mois. Jusqu’à présent, cette décélération est bien accueillie par la communauté financière qui y voit la traduction concrète des conditions restrictives de la politique monétaire. Le marché ayant toujours une longueur sur l’économie, il table ainsi sur la baisse de taux pour relancer la machine. Encore faudrait-il que décélération ne rime pas avec stagflation. Crypto : Dans le sillage des records sur les indices boursiers, le bitcoin reprend des couleurs cette semaine. Le crypto-actif efface même les quatre dernières semaines de baisse en progressant de plus de 8% depuis lundi, et se retrouve désormais autour des 66 300 dollars. Cette hausse s’explique en partie par un retour massif d’entrées nettes dans les ETF Bitcoin Spot de l’autre côté de l’Atlantique. C’est 725 millions de dollars qui ont ruisselé dans ces produits boursiers entre lundi et jeudi, ce qui porte l’encours total des 11 ETF à plus de 54 milliards de dollars. Plus globalement, les principales cryptomonnaies suivent l’envolée du leader des devises numériques, avec un marché qui progresse dans son ensemble de 6,5%, le valorisant ainsi à 2349 milliards de dollars. Typiquement, l’ether (Ethereum) progresse de près de 5% à 3060 dollars, le link (Chainlink) 17% à 16,67 dollars, ou encore le sol (Solana) 17,5% à 168 dollars. |

|

|

| Les articles de la semaine | ||||||

|

|

*Les variations hebdomadaires des indices et des actions affichés sur le tableau de bord concernent la période du lundi à l'ouverture des marchés respectifs au vendredi à l'heure d'envoi de cette newsletter. Les variations hebdomadaires des matières premières, métaux précieux et devises affichés sur le tableau de bord concernent une période sur 7 jours glissants du vendredi au vendredi jusqu'à l'envoi de cette newsletter. Ces actifs continuent de coter les weekends. |