|

|

| Tops / Flops de la semaine |

| Tops Hipgnosis Songs Fund Limited (+24%) : La société d'investissement dans les catalogues musicaux, en difficulté, a reçu plusieurs marques d'intérêt émanant de différentes parties au cours des derniers mois. Elle a finalement accepté une offre de rachat émanant de Concord Chorus. Concord, une des principales sociétés musicales indépendantes au monde, indirectement contrôlée par Alchemy Copyrights, a proposé 1,4 milliard de dollars, soit une prime de 32 % par rapport au cours de clôture d'Hipgnosis mercredi. United Airlines (+22%), Alaska Air (+10%), American Airlines (+7%), Southwest Airlines (+7%) : United Airlines a publié des résultats trimestriels solides, avec un chiffre d’affaires en hausse de 9,6%, supérieur au consensus, et une perte nettement réduite, bien que grevée par l'immobilisation du Boeing 737 MAX 9. La compagnie aérienne a également dévoilé des prévisions de bénéfices optimistes pour le deuxième trimestre, portées par une forte demande pour les voyages estivaux, sur tous les segments de clientèle. Constat similaire pour Alaska Air, qui publie mieux que prévu, et pour ses homologues américaines, dopées par la reprise des voyages d'affaires. International Distribution Services (+21%) : Le fournisseur britannique de services postaux et de livraison, maison-mère de Royal Mail et de General Logistics Systems, a rejeté une offre de rachat de 3 milliards de livres émanant du milliardaire tchèque Daniel Kretinsky, qui détient déjà 27.5% d'IDS via son véhicule d'investissement. Ce dernier annonce travailler sur l'amélioration de son offre. Adidas (+15%) : La nostalgie, ça paye. L'équipementier sportif allemand a pris le pari, il y a quelques mois, de remettre au goût du jour les Samba, Gazelle et Campus, emblématiques modèles du siècle dernier, avec succès. Les ventes sont dopées, les résultats préliminaires sont supérieurs aux attentes, et le groupe a relevé ses perspectives pour l'exercice. Plusieurs analystes ont rehaussé leur recommandation et leur objectif de cours sur le titre, qui touche un plus haut de deux ans. UnitedHealth Group (+14%) : En dépit de la cession de son activité au Brésil et d'une récente cyberattaque sur une de ses filiales, le géant américain de l'assurance maladie s'en sort bien. Il signe des trimestriels meilleurs que prévu, avec des revenus en hausse de 8.55% et meilleurs qu'attendus. Si l'on exclut les conséquences financières des perturbations pré-citées, le BPA ajusté s'offre une hausse de plus de 10%. Les prévisions du groupe pour l'exercice dépassent aussi les attentes du marché. Genuine Parts Company (+11%) : Le spécialiste des pièces détachées pour l'automobile et l'industrie fait également état de résultats trimestriels solides. Chiffre d'affaires, bénéfice ajusté et marge sont en hausse, soutenus par une meilleure gestion des stocks, de la chaîne d'approvisionnement et un programme de réduction des coûts. Le groupe réaffirme sa confiance pour la suite de l'exercice en rehaussant ses prévisions de bénéfice, grâce à de belles performances en Asie-Pacifique et en Europe. Naturgy Energy Group (+10%) : L'énergéticien espagnol, spécialiste du gaz naturel, intéresse les Emirats. La société TAQA d'Abu Dhabi a annoncé être en discussion avec les trois principaux actionnaires de la société, dont Criteria (qui détient 26,7 %) et deux fonds d'investissement privés (GIP et CVC, qui possèdent respectivement 20.7% et 20.6%), en vue d'une offre publique d'achat sur l'ensemble du capital du groupe. Plus grande entreprise gazière d'Espagne, Naturgy est valorisée environ 22 milliards d'euros. Bentley Systems (+7%) : La société américaine, spécialiste des logiciels d'ingénierie d'infrastructure, a annoncé cette semaine étudier plusieurs options de vente, et parmi les acquéreurs potentiels, les noms de Schneider Electric, fabricant français d'équipements électriques, de Cadence Design Systems, éditeur américain de logiciels de conception Cadence Design Systems, et de Siemens AG, qui détient déjà une participation dans le groupe, ont circulé. Ce vendredi, Schneider a confirmé avoir engagé des discussions préliminaires sur un rachat des activités software. L'Oréal (+7%) : Le géant français de la cosmétique se porte bien. Il a dévoilé un chiffre d'affaires trimestriel de 11,24 milliards d'euros, en hausse de 8.3% et bien supérieur aux attentes, porté par la vigueur des ventes en Amérique du Nord, en Europe et dans les pays émergents. Il balaie ainsi les inquiétudes du marché quant au ralentissement aux États-Unis et en Chine, et signe une rentabilité accrue. UBS et Oddo BHF ont relevé leur objectif de cours sur le titre. FlopsVinFast Auto (-30%) : Ça ne va pas mieux pour le constructeur vietnamien de véhicules électriques, coté aux Etats-Unis. Il fait état d'une perte accrue, et en dépit d'un chiffre d'affaires en hausse au premier trimestre, peine à convaincre le marché qu'il parviendra à atteindre son objectif de livrer 100 000 voitures cette année. Le titre abandonne près de 70% depuis début 2024. Dr Martens (-28%) : Ce célèbre fabricant britannique de bottes souffre toujours de l'inflation qui affaiblit la demande, notamment aux Etats-Unis et de la part des grossistes. Le groupe a annoncé le départ de son DG et son remplacement par l'actuel directeur de la marque, et prévu un prochain exercice difficile, toujours pénalisé par les pressions économiques. Depuis début 2023, le titre cède plus de 64%, et plus de 84% depuis son entrée en bourse en 2021. Biohaven (-21%) : La biopharma américaine a plongé cette semaine après avoir émis 5,6 millions d'actions à 41 dollars chacune pour lever 230 millions de dollars, pour les besoins généraux de l'entreprise. Sartorius Stedim Biotech (-22%), Sartorius (-20%) : Sartorius Stedim Biotech, qui pâtit de vents contraires en Chine, déçoit. Après deux avertissements sur résultats en 2023, le fournisseur de produits et services dédiés à l'industrie pharmaceutique signe, pour le trimestre écoulé, un chiffre d'affaires en repli de 6.7%, un BPA divisé par plus de 2, et une marge en recul. Il maintient toutefois ses objectifs annuels. Il entraîne sa maison-mère dans sa chute. ARM (-21%), ASM International (-9%), ASML (-8%) : Les acteurs européens des semi-conducteurs sont à la peine. Ils sont entraînés dans le rouge par les mauvaises publications du géant taïwanais du secteur TSMC. A la marge, le néerlandais ASML signe un bénéfice trimestriel en baisse ainsi qu'un recul des commandes, alors que ses ventes en Chine sont restées stables en dépit des restrictions d'exportations. Notons que l'analyste BNP Paribas Exane a dégradé sa recommandation sur le britannique ARM. Wise (-15%) : La fintech britannique n'a pas démérité au dernier trimestre, avec des revenus en augmentation de 24% mais inférieurs aux estimations, en dépit d'une hausse de 14 % du volume de transactions. Le marché a également sanctionné le chiffre d'affaires annuel, inférieur de 1% au consensus, le ralentissement de la croissance de l'utilisation de l'application de transfert d'argent ainsi qu'un nombre de clients légèrement inférieur aux prévisions. Dans la foulée, UBS a réduit son objectif de cours sur le titre. Tesla (-13%) : Décidément, l'ancienne star des marchés ne convainc plus. Après avoir annoncé cette semaine le licenciement de 10% de ses effectifs mondiaux, le constructeur américain est contraint de rappeler près de 3900 Cybertrucks, en raison d'une pédale d'accélérateur défectueuse, qui pourrait entraîner une accélération involontaire du véhicule. Les analystes s'inquiètent également du report de la sortie du Model 2, et de la priorité stratégique accordée au Robotaxi. Notons qu'avec plus de 40% de baisse depuis le début de l'année, le titre signe la pire performance du S&P 500 en 2024. Prologis (-13%) : Le spécialiste américain des entrepôts signe du chiffre d'affaires et un bénéfice trimestriels en hausse. Mais craignant une baisse d'activité et des taux d'occupation à venir, causée par un ralentissement de la demande de fret, il revoit ses prévisions de bénéfices à la baisse pour l'exercice. Les acteurs de la logistique souffrent des vents contraires qui balaient le secteur, dont la réduction des dépenses de consommation dans un contexte post-pandémique. Nous en parlions dans nos colonnes le mois dernier. Le titre abandonne 22% depuis le début de l'année. Adecco (-10%) : Le marché de l'emploi se refroidit et pèse sur les performances boursières des recruteurs. Le nombre de postes à pourvoir recensé par le géant de l'intérim Adecco s'est tassé de 3% entre janvier et fin mars, après avoir déjà fondu de 4% sur les trois derniers mois de l'année précédente. Le groupe suisse est aussi tiré à la baisse par les résultats de son homologue britannique PageGroup, qui a signé un bénéfice trimestriel en baisse de près de 13%. |

|

| Matières premières |

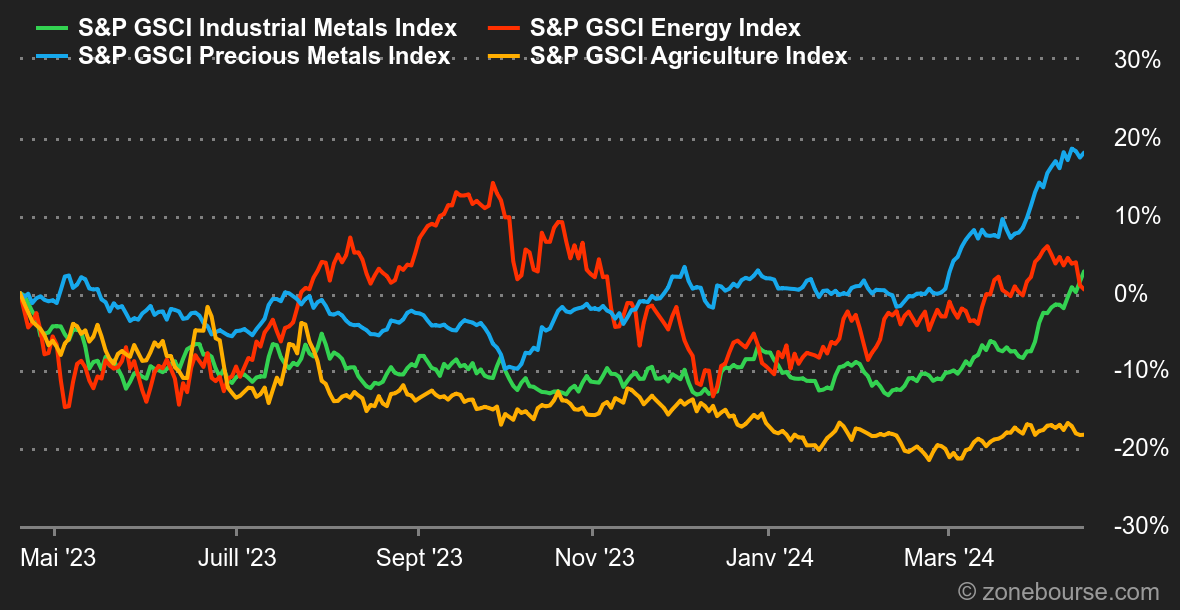

Energie : Cette semaine, le secteur pétrolier a été marqué par une tension accrue suite à des explosions survenues en Iran dans la nuit de jeudi à vendredi. L'inquiétude des investisseurs monte face au risque d'une escalade du conflit au Moyen-Orient. Les autorités israéliennes avaient récemment signalé leur intention de répondre à une importante offensive de drones et de missiles lancée par l'Iran, une situation qui pourrait mener les deux nations vers une confrontation directe et potentiellement déclencher un conflit régional. Face à ces événements, le prix du Brent de la mer du Nord pour livraison en juin a atteint 87 dollars le baril en fin de semaine, tandis que le West Texas Intermediate (WTI), pour livraison en mai, s'échangeait à 82,6 dollars le baril sur le Nymex. Métaux : Du côté de l'or, le métal précieux évolue toujours proche de ses plus hauts historiques, légèrement sous les 2400 dollars l'once en fin de semaine. L'or, qui a enregistré des gains importants cette année, devrait continuer à augmenter en raison des perspectives solides de la demande chinoise et des incertitudes macroéconomiques. Son petit frère, l'argent, s'échange à 28,5 dollars l'once et le cuivre à 9615 dollars la tonne. Le palladium évolue vers les 1022 dollars et le platine à 936 dollars. Produits agricoles : Examinons l'évolution récente du prix du cacao, qui connaît une envolée notable depuis le début de l'année. Vendredi, les contrats à terme du cacao ont grimpé à des niveaux quasi records, frôlant les 10.000 livres par tonne métrique sur l'Intercontinental Exchange (ICE). Cette progression rapide s'intensifie, portée par des indications d'une demande robuste qui persiste malgré l'escalade des prix. Le coût du cacao a triplé au cours des sept derniers mois. Czarnikow, une entreprise spécialisée dans les services de gestion de la chaîne d'approvisionnement, estime que les prix pourraient demeurer élevés pendant environ 18 mois. Le marché anticipe un quatrième déficit consécutif pour la saison à venir. |

|

| Macroéconomie |

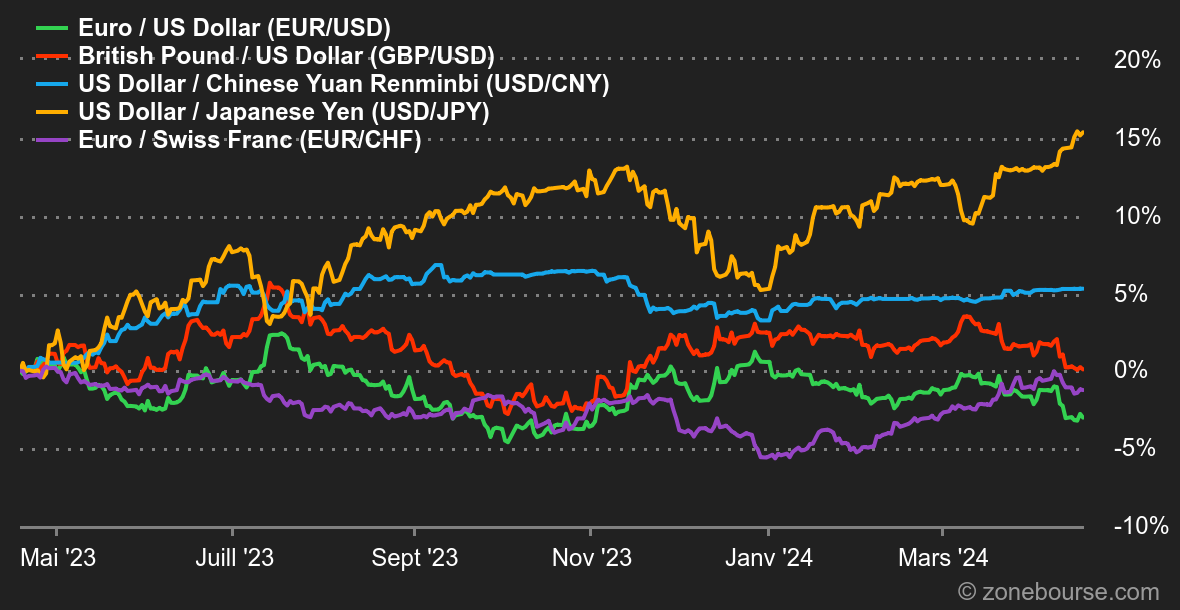

Taux : Les investisseurs redescendent un peu sur Terre et doivent désormais revoir leur copie concernant la trajectoire attendue des taux d’intérêt. Après avoir longtemps théorisé, enfin espéré, six à sept détentes au cours de l’année, les anticipations se sont graduellement réduites à peau de chagrin. Au point qu’on évoque même le risque d’un nouveau tour de vis. Comme toujours, le balancier évolue au gré des espoirs et des peurs des opérateurs et peine à rester mesuré. Si l’optimisme était clairement trop marqué, un excès de pessimisme devrait lui aussi coïncider avec un point bas de marché. On surveillera donc le comportement du rendement des obligations d’Etats aux Etats-Unis, notamment le 2 et le 10 ans pour détecter tout retournement à la baisse. Celui-ci devrait logiquement alimenter une baisse du dollar et la reprise des marchés boursiers. En effet, en pleine année électorale avec le spectre d’un retour de Donald Trump au pouvoir, il y a fort à parier que la Fed ne laissera pas les choses dériver trop longtemps au risque de casser la croissance et la confiance des ménages américains dans l’establishment. La semaine a aussi été marquée par la publication d'un PIB chinois du 1er trimestre 2024 contrasté. "Contrasté", c'est un peu le terme qui colle à la peau de l'économie chinoise depuis un moment : la croissance était plus forte que prévu en début d'année, mais la production et la consommation des ménages sont restées atones. Les autres statistiques hebdomadaires n'ont pas réservé de grosses surprises : l'économie américaine tient bon, même si les indicateurs manufacturiers sont un peu à la traîne, pendant que l'inflation européenne confirme sa décrue. Crypto : Alors que le Halving Day de Bitcoin, qui va réduire par deux la récompense en BTC des mineurs pour chaque bloc validé, va avoir lieu dans la nuit, le cours de la devise numérique chute de 1,70% depuis lundi, et se retrouve autour des 65 800 dollars. Historiquement, le Halving a eu un impact positif important sur l’évolution du cours du bitcoin dans les mois qui ont suivi l'événement. Lors du premier Halving (2012) qui a réduit la récompense de 50 BTC à 25 BTC par bloc, la performance sur les 365 jours qui ont suivi a atteint +7 745%. Les deux Halving suivants (2016 et 2020), qui ont fait passer la récompense de 25 BTC à 12,5 BTC, puis de 12,5 BTC à 6,25 BTC, ont fait grimper la devise numérique d’environ +370% sur les 365 jours suivants. Les crypto-investisseurs espèrent que de telles performances se reproduisent à nouveau en 2024. En attendant, les autres crypto-actifs chutent également cette semaine, l’éther (ETH) en baisse de 1,62% autour des 3150 dollars, le SOL (Solana) chute de 5% à 143 dollars, ou encore le BNB (Binance Coin) en baisse de 8% à 860 dollars. |

|

|

| Les articles de la semaine | ||||||

|

|

*Les variations hebdomadaires des indices et des actions affichés sur le tableau de bord concernent la période du lundi à l'ouverture des marchés respectifs au vendredi à l'heure d'envoi de cette newsletter. Les variations hebdomadaires des matières premières, métaux précieux et devises affichés sur le tableau de bord concernent une période sur 7 jours glissants du vendredi au vendredi jusqu'à l'envoi de cette newsletter. Ces actifs continuent de coter les weekends. |