|

Lundi 23 octobre | Le point hebdo de l'investisseur |

|

Les espoirs d’une promulgation rapide de la réforme fiscale américaine ont soutenu la tendance la semaine dernière, à l’image de la nouvelle envolée des indices américains. Les tensions politiques en Espagne liées au dossier Catalan, ont néanmoins incité à la prudence en Europe, la plupart des indices européens ayant consolidé sans grande intensité. L’optimisme semble néanmoins de mise en ce début de semaine, après la victoire électorale du Premier ministre Shinzo Abe et ce, dans l’attente de la décision de la BCE sur les taux jeudi. |

| Indices Sur la semaine écoulée, c'est le DOW JONES qui enregistre la plus forte hausse hebdomadaire (+2%). Le S&P500 a gagné 0.86% et le NASDAQ COMPOSITE 0.35%. En Europe, seul le CAC40 gagne du terrain (+0.39%) et le DAX termine parfaitement stable. En revanche, l'Italie, l'Espagne et le Portugal recule de 0.3% en moyenne et la Grèce cède 1.6%. En Asie, la Chine s’effrite de 0.3% alors que le NIKKEI s'adjuge 1.43%, revenant sur des niveaux inégalés depuis 21 ans (voir graphique). Progression du Nikkei .png) 1 : franchissement 2 : pull back 3 : accélération, avec 15 séances de variations positives, série jamais vue depuis 1961 |

| Fonds EUROPA ONE Europa One a fait du surplace et baissé de 0.10% sur la semaine pour clôturer vendredi à 135.36 euros la part. Le fonds a marqué encore deux dixièmes de surperformance par rapport au Stoxx Europe 600, établissant ainsi à un nouveau record. Nos positions sur Siltronic, Deutz, OneSavings, Supergroup et Crest Nicholson se sont très bien comportées. Sur la semaine, notre sélection a surtout subi une correction des constructeurs et équipementiers automobiles, au premier lieu desquels, MGI Coutier, Valeo, et Renault dont nous espérons que les publications prochaines serviront de catalyseurs et permettront au marché de mieux apprécier leurs faibles niveaux de valorisation. Aux derniers classements annuels de performances arrêtés par Quantalys au 31 Septembre 2017, Europa One ressort 7 ème sur 704 fonds "Actions Europe". A la même date, sur un an et dans la catégorie Morningstar / Boursorama, Actions Europe Grandes Capitalisations / Mixtes, le fonds Europa One est premier. |

| Matières premières Les cours pétroliers ont terminé la semaine en légère hausse, les opérateurs optant pour la prudence face à la montée des tensions au Kurdistan irakien. La séquence hebdomadaire a été animée par une nouvelle baisse des stocks de pétrole, soit sa quatrième consécutive. Le WTI progresse ainsi de 0.3% à 52 USD le baril. Les métaux précieux ont, en revanche, été délaissés. L’or abandonne environ 2% et repasse sous la ligne des 1300 dollars à 1279 USD tandis que l’argent lâche 1.1% à 17 USD l’once. Le segment des métaux de base a subi des prises de bénéfices, celles-ci étant légitimes compte tenu de l’envolée des cours depuis le début du mois. Le cuivre perd ainsi 0.7% sur la semaine à 7008 USD la tonne. Les cours du maïs et du soja ont légèrement reculé cette semaine, pris en étau entre une météo propice aux récoltes et des signes de demande solide. Le blé s'est aussi replié de 2.4% à 426 cents le boisseau. |

| Marchés actions Amazon cherche une ville pour son nouveau siège social Une centaine de villes se sont proposées pour recevoir le siège social d’Amazon dont New York. L’enjeu est considérable, 5 milliards d’investissements et la promesse de faire venir 50 000 employés dont le salaire se situe au-delà des 100 000 dollars. De quoi changer la donne économique pour la ville qui sera l’hôte du géant américain. En 2017, Amazon a, par ailleurs, embauché l’équivalent de l’ensemble du personnel de Microsoft. Le niveau astronomique de sa valorisation s’explique par un fort taux de croissance et des révisions de BNA récurrentes de la part des analystes qui suivent la valeur. Sa capitalisation atteint ce jour la 5ème capitalisation mondiale, avec 472 milliards de dollars, soit 3.3 fois plus que LVMH, numéro un du CAC40 bien que le résultat net estimé pour 2017 du français soit de 4.9 milliards d’euros, contre 1.2 milliard de dollars attendu pour le géant des ventes sur internet. Graphique d'Amazon  |

| Marché obligataire Le marché des taux connaît une légère tension sur la séquence hebdomadaire. En Europe, le Bund et l'Oat reprennent 6 points de base pour obtenir respectivement 0.43 et 0.84% de rendement. L’Espagne connait également une remontée de son taux à 1.62% ainsi que la Grèce à 5.45%. Seuls l’Italie et le Portugal constatent une baisse de leur référence à 10 ans à 2% et 2.24%. Aux Etats-Unis, le taux du Tbond augmente de 9 points de base à 2.38%. Cette tendance pourrait s’accentuer prochainement, avec les futurs agissements de la Fed et des anticipations d’inflation plus fortes. |

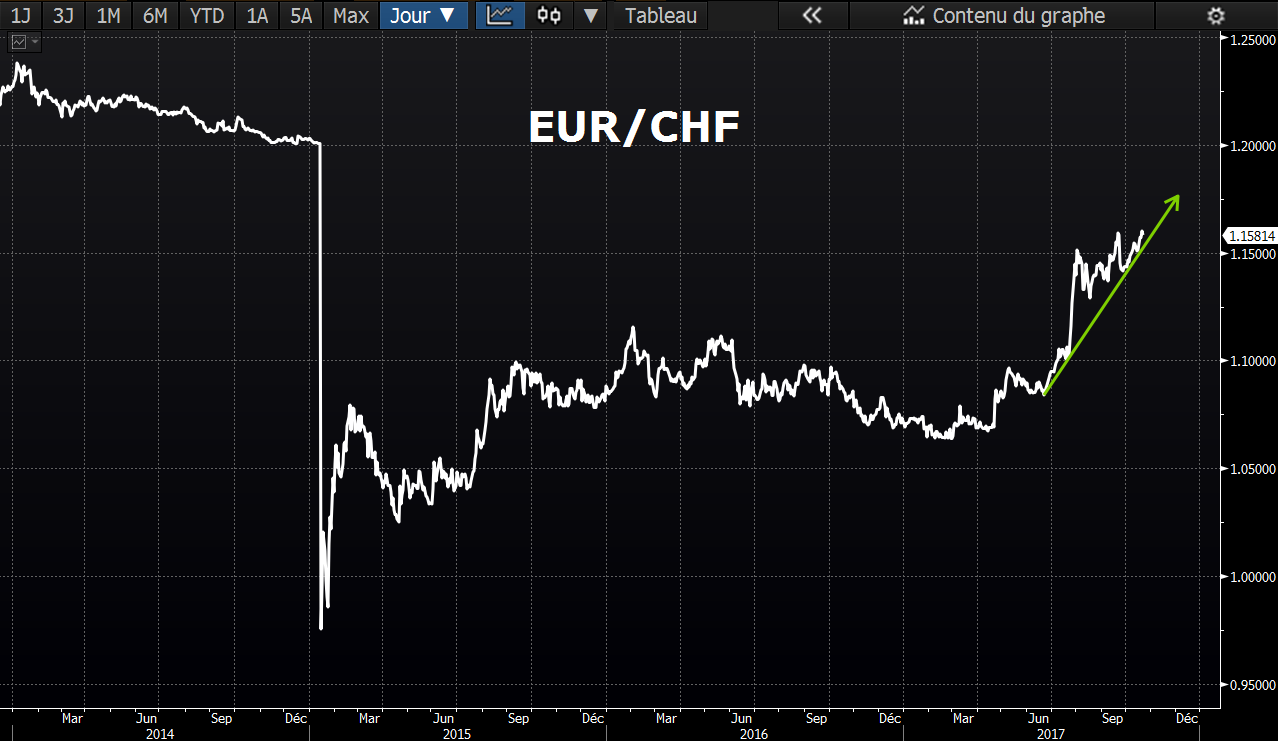

| Marché des changes L’euro a perdu du terrain face au dollar à 1.178 USD, la monnaie unique étant lestée par les incertitudes sur la Catalogne avec la suspension de l’autonomie. Les cambistes attendent davantage de précisions sur la nouvelle orientation de la politique monétaire de la BCE, qui pourrait susciter un futur regain d’appétit pour l'euro. Par ailleurs, l’euro progresse face au franc suisse à 1.16 CHF (voir graphique) et face au yen à 133 JPY. Evolution de l'EUR/CHF  La paire revient graduellement vers les 1.20 CHF historiques. |

| Statistiques économiques Aux Etats-Unis, les permis de construire et les mises en chantier ressortaient inférieurs aux prévisions alors que la production industrielle et les prix à l’importation restaient identiques au consensus. Les inscriptions au chômage, l’indice manufacturier de la FED de Philadelphie et les ventes de logements existants ont agréablement surpris. Du côté de la zone euro, l’indice des prix à la consommation s'affichait inchangé à 1.5% et l’indice ZEW du sentiment économique fût moins bon qu’attendu (26.7 contre 34.2). Cette semaine, nous connaîtrons les indices PMI flash manufacturier et celui des services en Europe et aux Etats-Unis. Outre-Atlantique, nous prendrons également connaissance des commandes de biens durables, des ventes de maisons neuves, des ventes de logements existants et des stocks de pétrole bruts. Enfin les Etats-Unis clôtureront la semaine avec les inscriptions au chômage, le PIB trimestriel ainsi que l’indice Michigan de confiance des consommateurs. En Europe, la BCE rendra son verdict sur les taux et sur l'évolution du QE. |

| Signaux acheteurs ultra-majoritaires Les actions continuent de se valoriser grâce à une participation active des investisseurs à la hausse. Si les marchés américains dominent fortement les performances indicielles depuis le début d’année, les espoirs de croissance en Europe devraient permettre aux actions continentales de garder le cap de la progression sereine. D’après le FMI, le rythme d’expansion du PIB mondial pourrait atteindre 3.6% pour cette année et 3.7% en 2018. Les indicateurs économiques sont, par conséquent, orientés au vert, source de quiétude pour les marchés actions. La période reste historique (séries de hausse, records historiques, volatilité basse,...) et aucun territoire d’excès d’optimisme ne semble, à ce jour, atteint, ce qui laisse un réel potentiel aux actions. |