|

Lundi 24 avril | Le point hebdo de l'investisseur |

|

Malgré le rebond des valeurs bancaires en fin de semaine, les places européennes ont pour la plupart cédé du terrain la semaine passée, les opérateurs ayant opté pour la prudence avant le premier tour des élections présidentielles françaises. Les marchés saluent aujourd'hui, la victoire d'Emmanuel Macron (23.9% des suffrages), donné largement gagnant au second tour face à sa rivale Marine Le Pen (21.4% des voix au premier tour). |

| Indices Une fois n'est pas coutume, les indices américains ont surperformé la semaine dernière, grâce aux bonnes publications de sociétés et au repli du billet vert. Le DOW JONES a gagné 0.46%, le S&P500 s'est adjugé 0.85% et le NASDAQ COMPOSITE 1.82%. En Asie, le NIKKEI a enregistré une performance hebdomadaire de 1.56% alors que la Chine a perdu 2.25%. En Europe, c'est le Footsie qui a signé la plus mauvaise performance, en raison du repli des matières premières et du rebond de la livre Sterling. L'indice anglais a reculé de 2.91%. La Grèce a cédé 1.7%, l'Allemagne 0.5%, la France 0.23% et l'Italie 0.16%. A contre tendance, on retrouve l'Espagne (+0.49%) et le Portugal (+2.43%). Cette semaine, les grands indices reviennent tester des résistance charnières, correspondant à leurs plus hauts de 2015 en clôture, à l'image du CAC40 vers 5280 points, ou du DAX vers 12400 points (nouveaux records historiques). Graphique du CAC40 et du DAX30  |

| Fonds EUROPA ONE Depuis 15 jours, les marchés s'étaient placés en situation d'attente, sans réellement corriger. C'est surtout le caractère "pro européen" d'Emmanuel Macron et sa situation de grand favori pour l'issue du scrutin qui rassure face au risque de cataclysme qu'aurait été un double succès populiste. Dans ce contexte, l'euro s'apprécie fortement tandis que l'or, les taux européens et le spread français avec le Bund allemand baissent. Les financières sont celles qui profitent le plus de la situation mais les cycliques, les matériaux de base et les valeurs industrielles ne sont pas en reste. Le fonds Europa One n'aura pas rendu de surperformance sur la phase de consolidation observée dernièrement. Il enregistre actuellement un nouveau plus haut historique et une performance pour la journée très légèrement inférieure à son benchmark le Stoxx Europe 600 Net Return, bien qu'il ne soit pas investi en valeurs bancaires et avec un impact négatif de la hausse de l'euro. |

| Matières premières L’indice global des matières premières, le CRB, a reculé de près de 3% la semaine dernière, entraîné par une chute généralisée du pétrole, des métaux et des produits agricoles. Le cours du WTI est repassé en fin de semaine en dessous du seuil symbolique des 50 USD, dans un marché toujours en proie aux doutes quant aux succès d’une résorption de l’offre mondiale. Du côté des métaux précieux, l’or et l’argent ont entamé une phase de consolidation, les investisseurs prenant leurs bénéfices après une longue séquence d’appréciation des cours. L'or retombe à 1270 USD et l'argent à 17.8 USD malgré la récente faiblesse du billet vert. Sur le front des matières premières agricoles, le blé, le café, le cacao, ainsi que le sucre, s’enfoncent encore un peu plus et évoluent sur leurs plus bas annuels. Seul le coton parvient à tirer son épingle du jeu, en s’octroyant près de 6% grâce à de bons chiffres sur l’offre américaine. Graphique du CRB  |

| Marchés actions Concernant la saison des résultats, les premiers chiffres sont encourageants. Pour les sociétés du S&P500 qui ont déjà dévoilé leurs comptes, 76% d'entre elles ont dépassé les attentes. Le consensus table désormais sur une hausse de 11,2% des bénéfices au premier trimestre (consensus Thomson Reuters), contre +10,1% au tout début de la période des publications. |

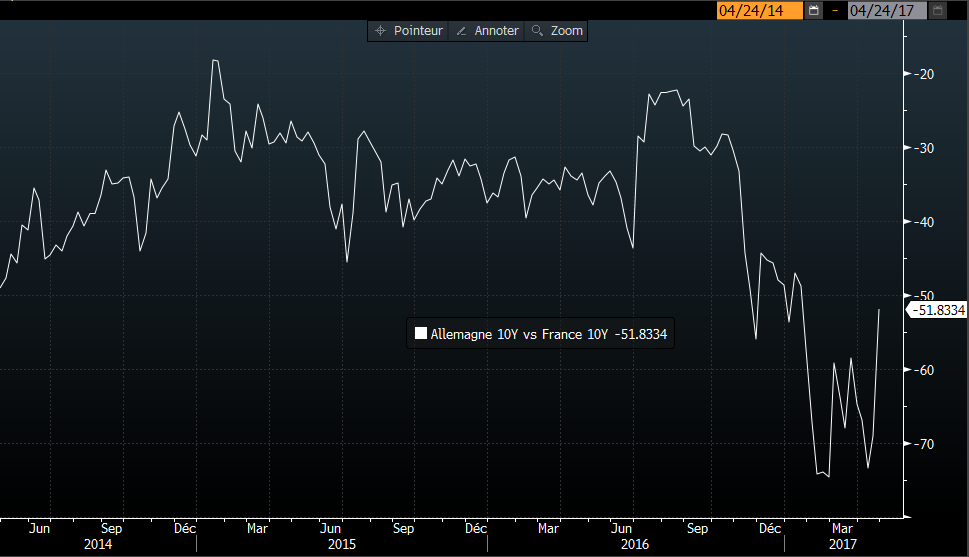

| Marché obligataire Le marché obligataire français se porte bien depuis les élections présidentielles, l’OAT a atteint son plus bas depuis trois mois, à 0.848%. En parallèle, le Bund progresse, touchant les 0.350%. Ainsi, le spread entre les deux taux se resserre très nettement, comme l'indique le graphique ci-dessous. A noter également que le rendement des emprunts grecs continue de diminuer depuis ces six derniers mois, atteignant désormais 6.25%. L’Italie et l’Espagne connaissent une légère détente, à respectivement, 2.2%, et 1.6%. Du côté des Etats-Unis, le T-Bond affiche un taux à 2.29%. Spread entre l'OAT et le BUND  |

| Marché des changes La monnaie unique s’est raffermie face au dollar, dans un contexte où les incertitudes pèsent encore sur la politique économique de Donald Trump. Les résultats du premier tour des élections présidentielles françaises ont propulsé brièvement la devise européenne sur son plus haut annuel face au billet vert, au-delà des 1,09 USD. De même, l’euro gagne du terrain face au franc suisse à 1,08 CHF et face au yen à 119,7 JPY. Enfin, la livre sterling s'est envolée face au dollar, le Parlement britannique ayant approuvé le projet de Theresa May de tenir les législatives le 8 juin, dans le but de recomposer sa majorité. La livre britannique se négocie ainsi à près de 1,28 USD. |

| Statistiques économiques La semaine passée, les indices PMI étaient globalement conformes aux attentes en zone euro alors qu'ils ont déçu aux Etats-Unis. Les demandes d’allocations chômage ont été plus importantes que prévu et l’indice de la FED de Philadelphie était moins bon qu’anticipé. Peu de statistiques sont au programme cette semaine. En Europe, sont attendus jeudi, l’indice des prix à la consommation en Allemagne et la décision de la BCE sur les taux. Le PIB français sera dévoilé vendredi, ainsi que la masse monétaire M3 et les indices des prix à la consommation en zone euro. Outre-Atlantique, les opérateurs prendront connaissance de l’indice de confiance des consommateurs mardi, des stocks de pétrole mercredi et des inscriptions hebdomadaires au chômage jeudi. Enfin, le PIB américain et l’indice de confiance du Michigan viendront animer la dernière séance de la semaine. |

| Soulagement en Europe Les contraintes qui bloquaient les marchés ces dernières semaines se sont libérées, laissant place à l'euphorie, à l'image du DAX qui vient d'enregistrer de nouveaux records historiques ou du CAC40 qui a tutoyé des niveaux inégalés depuis janvier 2008. Après l'apaisement des incertitudes en Europe, les marchés américains devront désormais prendre le relais, avec comme catalyseurs, les annonces tant attendues de Donald Trump, en matière de réformes fiscales et budgétaires. Les investisseurs pourraient rester sur leur garde. |