Depuis 2006, l'équipe de recherche de Crédit Suisse étudie les entreprises familiales cotées en bourse, gérées par leurs propriétaires. Leur objectif annuel est d'examiner si ces sociétés présentent un modèle d'affaires particulier et si elles offrent une valeur ajoutée aux actionnaires, y compris ceux extérieurs à la famille. Pour ce faire, les analystes ont constitué une base de données nommée "Family 1000", qui comprend 1000 grandes entreprises familiales réparties en Amérique, en Europe et en Asie-Pacifique, cette dernière région représentant plus de la moitié des entreprises recensées.Parmi les plus anciennes sociétés familiales de la sélection, nous retrouvons Orkla (fondée en 1654), Merck KGaA (1668), Wendel (1704), Jose Cuervo (1758), Molson Coors Beverage Company (1786) et Jeronimo Martins (1792). Parmi les plus grandes sociétés, nous retrouvons Alphabet (1797 milliards de dollars), Meta Platforms ($1234 Mds), Berkshire Hathaway ($903 Mds), Tesla ($611 Mds), Walmart ($471 Mds), LVMH ($461 Mds), Samsung Electronics ($366 Mds), L'Oréal ($261 Mds), Hermès ($261 Mds), Reliance Industries ($229 Mds), Roche Holdings ($212 Mds). Dans leur dernier rapport, ils mettent à jour leur univers d'étude et réexaminent les performances opérationnelles et boursières des entreprises familiales cotées.

D'après les conclusions de cette étude du Crédit Suisse, nous pouvons dresser les quatre caractéristiques principales des sociétés familiales qui permettent d'expliquer leur performance.

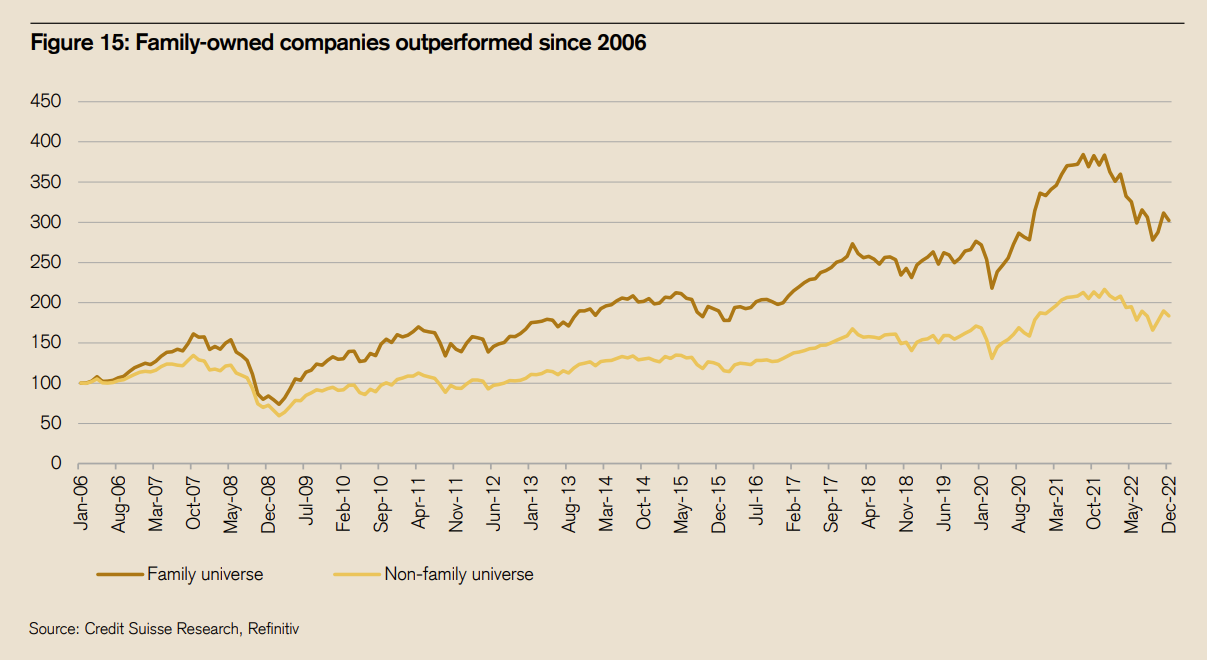

Une culture entrepreneuriale : Les entreprises familiales privilégient souvent une croissance rentable, ce qui se traduit par une qualité supérieure de développement et des résultats positifs tant au niveau opérationnel que sur le marché boursier. Selon une étude de Crédit Suisse, les entreprises du groupe "Family 1000" ont généré des rendements supérieurs, comme le montre le graphique suivant. Ce graphique compare la performance à long terme des actions des entreprises familiales avec celles des entreprises non familiales. Il est important de noter que les données sont ajustées en fonction de la capitalisation boursière et des secteurs d'activité. L'analyse des titres révèle une tendance de surperformance constante sur le long terme. En se basant sur des données collectées depuis 2006, on constate que les entreprises familiales ont surpassé les entreprises non familiales de 3% par an en moyenne (soit une différence annuelle de 300 points de base).

Source : Crédit Suisse

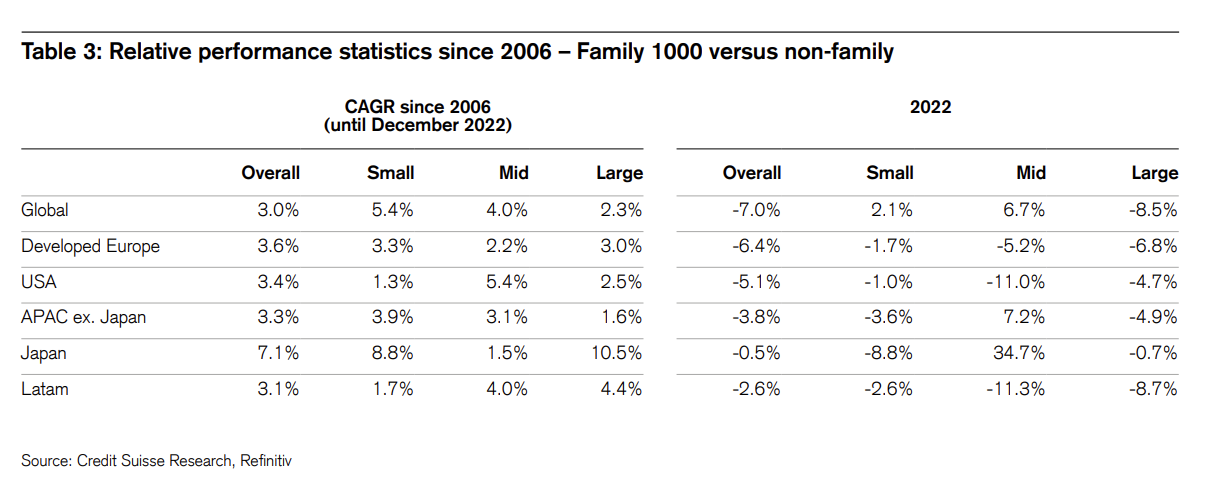

Cette écart de performance est d'autant plus marqué au Japon et sur le segment small & mid caps comme en témoigne le tableau ci-dessous :

Source : Crédit Suisse

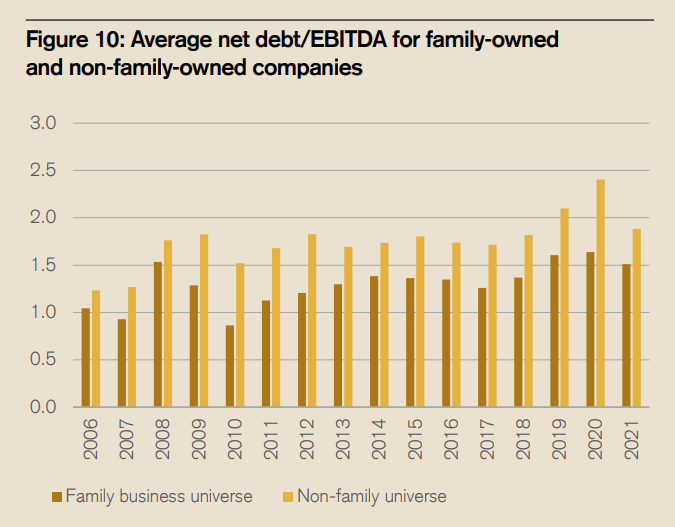

Une gestion prudente des ressources financières : Le capital de l'entreprise représente une part importante du patrimoine familial. Les dirigeants font donc preuve d'un activisme opérationnel et gèrent leurs actifs avec la plus grande rigueur. Les entreprises familiales sont généralement financées de manière plus prudente, ce qui se traduit par un effet de levier financier plus faible. En ce qui concerne l'effet de levier, les chercheurs observent une approche plus conservatrice de l'endettement de la part des entreprises familiales, avec un ratio dette nette/EBITDA inférieur de 25% en moyenne au fil du temps.

Source : Crédit Suisse

Les entreprises qui choisissent de minimiser leur endettement le font souvent pour protéger leur pérennité et leur indépendance. Les dirigeants, en particulier ceux qui possèdent et gèrent leur entreprise, sont généralement plus attentifs à cette stratégie. En limitant l'endettement, ils réduisent les risques et dépendent moins des financements externes, qu'il s'agisse d'emprunts ou d'apports en capital. Cette approche favorise le maintien d'un contrôle décisif sur la direction à long terme de l'entreprise.

Une approche conservatrice de l'innovation : Les entreprises familiales tendent à investir moins dans la recherche et le développement (R&D) que les entreprises non familiales. Cependant, elles peuvent être plus efficaces dans l'utilisation de leurs ressources pour l'innovation. Les dirigeants de ces entreprises, souvent membres de la famille propriétaire, prennent des décisions avec prudence et un contrôle rigoureux des dépenses. Cette gestion serrée peut réduire les coûts de gouvernance et permettre une utilisation plus judicieuse des fonds alloués à l'innovation. Bien que les investissements en R&D soient inférieurs, les entreprises familiales disposent souvent d'un capital humain et social supérieur. Les employés y sont généralement plus fidèles et les relations dans l'industrie plus solides. Le capital social, qui inclut la connaissance approfondie de l'entreprise et du secteur ainsi que des liens étroits, favorise l'innovation. Il crée un réseau de conseils et de communication qui soutient le développement de nouvelles idées. Les partenaires du réseau peuvent signaler les tendances émergentes et offrir des retours constructifs, ce qui peut réduire les coûts et accélérer le développement de produits ou services. Les entreprises familiales utilisent ces atouts, souvent absents dans les entreprises non familiales, pour réaliser plus d'innovations avec moins de ressources financières.

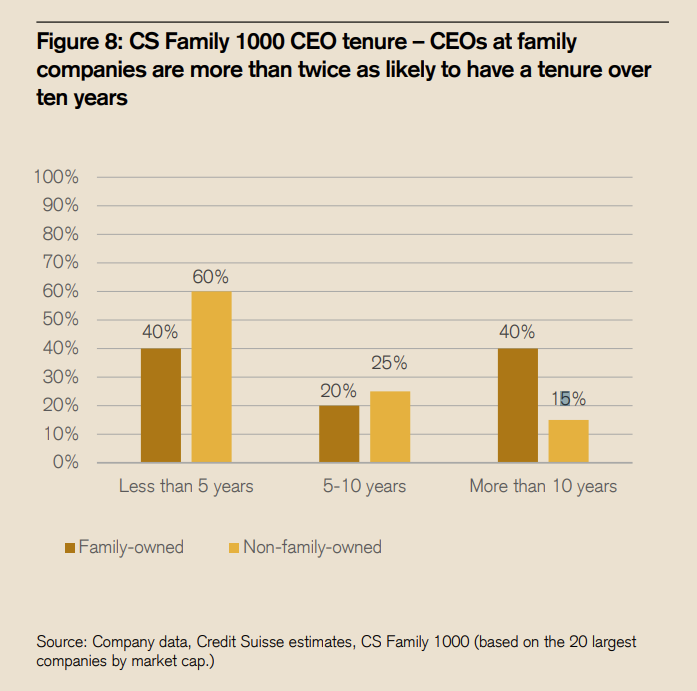

Une vision à long terme des affaires : Les entreprises familiales défendent des valeurs fortes qui leur confèrent la capacité de relever les défis auxquels elles sont confrontées. La famille investit également dans une optique d'assurer la transmission du capital à la génération suivante. Adopter une vision de long terme, c'est aussi fidéliser les collaborateurs par une plus grande reconnaissance. Les choix stratégiques que font les actionnaires fondateurs sont par conséquent portés par une vision structurelle de long-terme, gage de pérennité pour l'entreprise. Comme nous pouvons l'observer sur le graphique ci-dessous, les CEO des entreprises familiales sont plus de deux fois plus susceptibles d'avoir un mandat de plus de dix ans. Les entreprises familiales cherchent à conserver le contrôle Le désir de conserver le contrôle familial dans les entreprises familiales est souvent au cœur du processus de prise de décision et peut donc influencer la volonté de prendre des risques. Toute décision commerciale susceptible de diluer ou de menacer le contrôle familial sera probablement évitée. Cette considération n'apparaît pas dans la prise de décision des entreprises non familiales, où l'objectif est de maximiser les rendements des actionnaires et pas seulement ceux de la famille. Selon Cucculelli, Breton-Miller et Miller (2016), la gouvernance familiale inhibe le développement de nouveaux produits.

Source : Crédit Suisse

Les entreprises familiales se distinguent par une plus grande fidélité et une plus longue durée de service de leurs employés, y compris au sein de leur direction. En examinant les 20 plus grandes entreprises du CS Family 1000 en termes de capitalisation boursière, on observe que 40 % d'entre elles ont un PDG en poste depuis plus de dix ans, contre seulement 15 % pour les entreprises non familiales. Par ailleurs, 40 % des entreprises familiales ont un PDG qui occupe son poste depuis moins de cinq ans, à comparer avec 60 % pour les entreprises non familiales. Cette stabilité au niveau de la direction peut favoriser un taux d'innovation plus élevé dans les entreprises familiales. En effet, la collaboration interne y est souvent plus solide et les obstacles à la mise en place de nouveaux projets y sont généralement moins nombreux.

En conclusion, cette étude du Crédit Suisse explique les caractéristiques des sociétés familiales qui corroborent leur surperformance opérationnelle et boursière vis-à-vis des sociétés non familiales. Les facteurs de performance mis en évidence relèvent l'importance d'une perspective à long terme pour créer de la valeur pour les actionnaires, le maintien d'une culture entrepreneuriale, une gestion plus conservatrice de l'endettement et de l'innovation, une grande fidélité des salariés et des mandats plus longs, un engagement et une conscience aiguë de l'importance de pratiques exemplaires.

Pour aller plus loin, découvrez une liste thématique sur les entreprises familiales.

*L'illustration de cet article a été générée par l'IA.