Décomposons comme il se doit, si vous vous le voulez bien, l'analyse de la holding de l’oracle d’Omaha de la manière la plus logique :

- L'activité d’assurances (float)

- Les entreprises non cotées

- Les entreprises cotées

L'activité d’assurances (float)

La principale société d’assurance du portefeuille (Geico) a enregistré une perte de souscription en 2022 avec un ratio combiné de 104,8. Les assureurs automobiles ont subi des pressions inflationnistes tout au long de l’année 2022 à cause des retards sur les chaînes d'approvisionnement en pièces automobiles. Le reste du portefeuille d’assurance a amorti le choc, notamment le segment réassurance dont le récent achat d'Allegheny en cours d’année 2022 a permis à Berkshire Hathaway de faire grossir le flottant d’assurance de 147 à 164 milliards de dollars. Depuis l'achat de leur premier assureur dommages en 1967 (Geico), le flottant de Berkshire a été multiplié par 8 000 fois grâce aux acquisitions, aux opérations et aux innovations. Bien qu'il ne soit pas reconnu dans les états financiers, ce flottant a été un actif extraordinaire pour Berkshire. Cette importante activité d’assurance permet de générer du “float” afin de réinvestir ce capital avec un levier gratuit (et même encore mieux même : d'investir avec l'argent des autres et d'être payé pour le faire) dans des entreprises. En effet, comme les activités de ventes d’assurance sont profitables (le ratio de souscription est sous les 100%), ce “float” est donc obtenu gratuitement. C’est la principale raison de son succès. Cela lui a permis de financer ses investissements ces 50 dernières années.

Les entreprises non cotées

Pour la partie non cotées, Berkshire possède (entre autres), 100% de BNSF et 92% de BH Energy, chacune ayant des bénéfices supérieurs à 4 milliards de dollars. Si ces entreprises étaient publiques, elles seraient membres du S&P 500. Autant vous dire que ça ne rigole pas. La société de chemin de fer (BNSF) a enregistré une croissance modeste par rapport à son marché et déçoit les actionnaires alors que BH Energy (concentrée sur les services liés aux panneaux solaires, l’électricité, la climatisation et les bornes EV) rassure sur ces perspectives. Rien à signaler non plus du côté des segments de la construction, de la consommation ou de l’industrie. Le destin de Berkshire Hathaway à la très large majorité investi en Amérique est lié au destin des Etats-Unis, surement plus que n’importe quelle autre entreprise américaine.

Les entreprises cotées

Pour la partie côté, Berkshire est le plus grand propriétaire de 8 entreprises cotées en bourse : American Express, Bank of America, Chevron, Coca-Cola, HP Inc, Moody’s Corporation, Occidental Petroleum et Paramount Global.

En 2022, nous pouvons noter l’achat de nouvelles positions comme Occidental Petroleum, HP Inc, Ally Financial, Paramount Global ou Citigroup au début de l’année et la vente de Wells Fargo, une position que le groupe a construite durant la crise financière des subprimes, et Bristol-Myers Squibb. Ensuite, au Q2 2022, la holding s’est notamment renforcée dans Ally Financial et Occidental Petroleum et vendu Verizon Communications. Remarquons les achats de TSMC et Louisiana-Pacific au Q3 2022. Aucune nouvelle ligne ou vente totale n’est à signaler au Q4 2022.

J’ai consacré plusieurs articles à l’explication de ces prises de positions de la part de Warren Buffett :

Ses principales positions cotées à ce jour sont Apple (38,9% de son portefeuille d’actions US cotées), Bank of America, Chevron, Coca-Cola, American Express,Kraft-Heinz, Occidental Petroleum,Moody’s, Activision Blizzard et HP Inc.

Voici une infographie de son portefeuille d’actions US cotées :

Un gain très mineur de la valeur intrinsèque par action de BRK a eu lieu en 2022 grâce aux rachats d'actions du groupe (rachetant 1,2 % des actions en circulation de la société) et à des mesures similaires chez Apple et American Express, deux importantes sociétés d'investissement de la holding. Warren Buffett en a profité pour faire un éloge aux rachats d’actions. Lorsque le nombre d'actions diminue, la part de votre participation augmente dans la société. Il a insisté sur le fait que les gains issus des rachats générateurs de valeur profitent à tous les propriétaires en racontant une anecdote : “Imaginez, si vous le voulez bien, trois actionnaires parfaitement informés d'un concessionnaire automobile local, dont l'un gère l'entreprise. Imaginez également que l'un des propriétaires passifs souhaite revendre sa participation à la société à un prix plus élevé sa participation à l'entreprise à un prix intéressant pour les deux autres actionnaires. Une fois réalisée, cette transaction a-t-elle porté préjudice à quelqu'un ? Le gestionnaire est-il en quelque sorte favorisé par rapport aux propriétaires passifs ? Le public a-t-il été lésé ? Lorsque l'on vous dit que tous les rachats sont préjudiciables aux actionnaires ou au pays, ou particulièrement bénéfiques aux PDG, vous écoutez soit un analphabète de l'économie, soit un démagogue à la langue bien pendue.”

Un autre passage que j’ai apprécié dans sa lettre annuel aux actionnaires, c’est la patience dont il fait preuve pour déployer son capital et investir dans une idée. Si l’on regarde ses plus grandes réussites - celles qui ont vraiment fait la différence - elles se comptent sur les doigts de la main. Il y a notamment Apple en 2016, BNSF en 2009, Moody’s en 2000, Geico entre 1976 et 1996, Gillette en 1989 (racheté par P&G depuis), The Cola-Cola Company à partir de 1988 et See’s candies en 1972-1973.

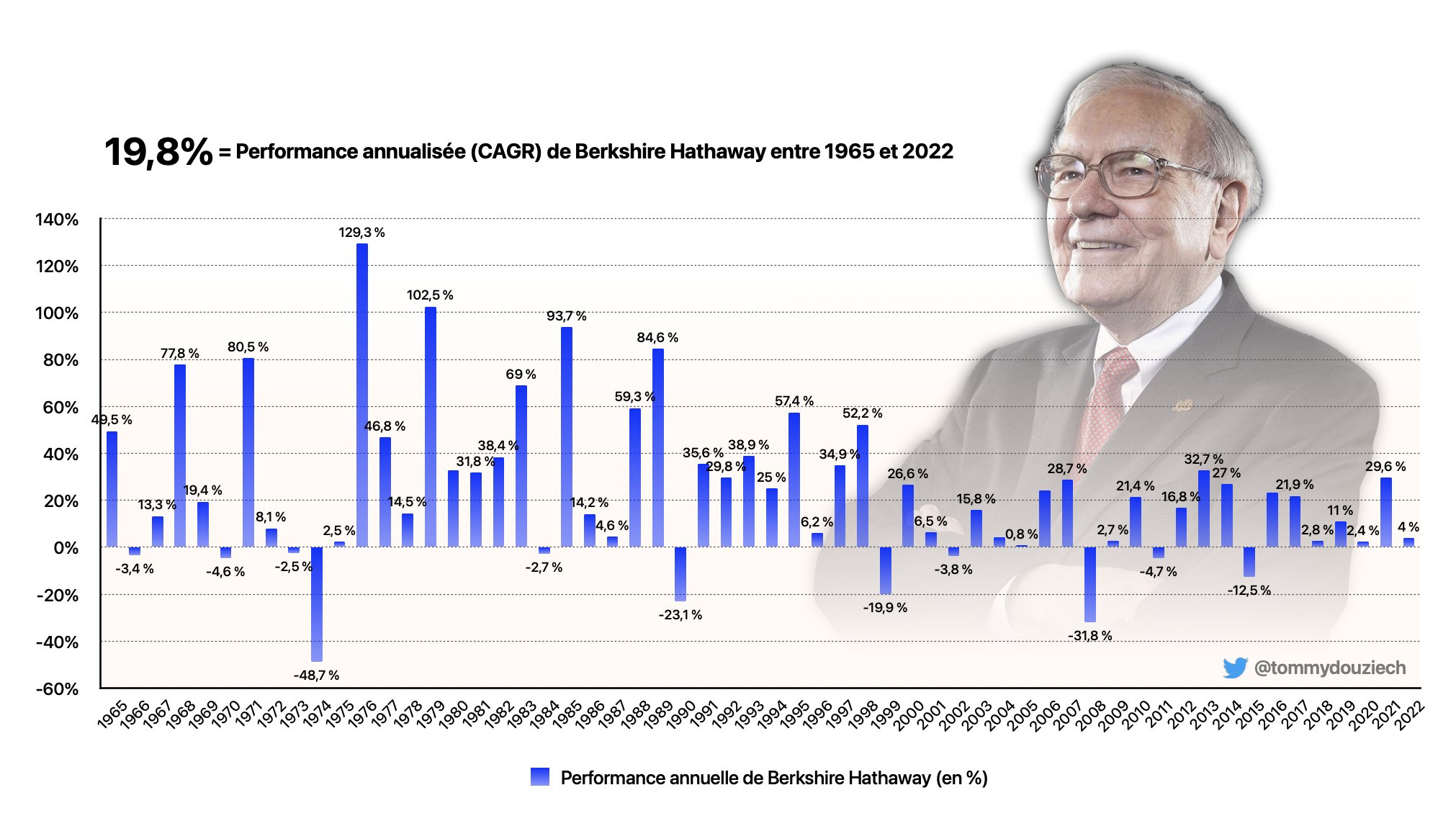

Voici une infographie de la performance de Berkshire Hathaway depuis 1965 :