Considérée comme une des entreprises les plus connues au monde, Adidas applique une stratégie multi-marques comprenant les marques classiques Adidas et Reebok ainsi que certaines plus récentes, telles que Adidas Neo, NMD ou XBYO. L'entreprise emploie environ 60 000 personnes dans plus de 160 pays qui produisent et vendent 840 millions d'unités de produits chaque année. Les ventes mondiales se sont élevées à 19 milliards d'euros en 2016, réparties géographiquement comme suit:

Aujourd'hui, l'entreprise rivalise avec Nike, leader historique du marché. C'est une réussite remarquable après avoir connu des difficultés pendant la première décennie du 21e siècle, en raison du manque d'innovation et de stratégie, ainsi que des acquisitions malheureuses, comme Reebok et le fabricant d'équipement de golf TaylorMade (vendu le mois dernier).

La « recovery » a pris racine dans le changement stratégique, lui donnant une autre image d’une marque plus stylée et ne restant plus sur le seul segment des vêtements pour le sport (même si sa position de leader dans le football lui procure un fort avantage). De nos jours, Adidas a mis en place des partenariats avec des célébrités parmi les plus notoires de la planète, telles que Kanye West, Stella McCartney ou Selena Gomez. De plus, les ventes sous l’appellation « Adidas Stan Smith » ont permis de contribuer à l’essor du groupe bavarois.

Dans le monde sportif (en dehors du succès du football), Adidas a réussi à concurrencer le bastion traditionnel de Nike dans le basketball ou même le baseball. La progression du chiffre d’affaires de 24% en 2016 dans la région de l'Amérique du Nord en est la preuve. Cette croissance rapide n'a été dépassée que par la Chine, où les ventes ont augmenté de 28% par rapport à l'année précédente. Ce fait suggère un potentiel supplémentaire de croissance puisque le plus grand pays de la planète par population représentait seulement 16% des ventes d'Adidas en 2016.

Dans ce contexte, l'optimisme sur les perspectives de croissance d'Adidas n'est pas surprenant. En mars, la société allemande a relevé ses perspectives bénéficiaires de 20 à 22% par an, en moyenne d'ici 2020, par rapport à une projection antérieure d'environ 15%, grâce notamment à la demande continue des consommateurs pour le « streetwear ».

Bien qu’Adidas possède une croissance des revenus supérieure à Nike au cours des dernières années, le groupe allemand continue de se négocier sur un ratio « valeur entreprise sur chiffre d’affaires » plus attrayant (1,64x contre 2,58x pour 2017). Cela s'explique en grande partie par une rentabilité plus faible, comme en témoignent le ROE de 18% contre 32% pour Nike. À la lumière de cela, les investisseurs et les analystes apprécieraient qu’Adidas se sépare de l'activité non rentable de Reebok, après celle du golf. Cette nouvelle cession stimulerait considérablement les marges et le niveau de rentabilité d'Adidas.

Les points forts

- Les fondamentaux d’un marché dynamique

- Direction pertinente

- potentiel de valorisation avec la cession future de Reebook

- Avec Nike, Adidas fait essentiellement partie d'un duopole (deux acteurs de l'industrie très dominants qui font face à des défis concurrentiels très limités).

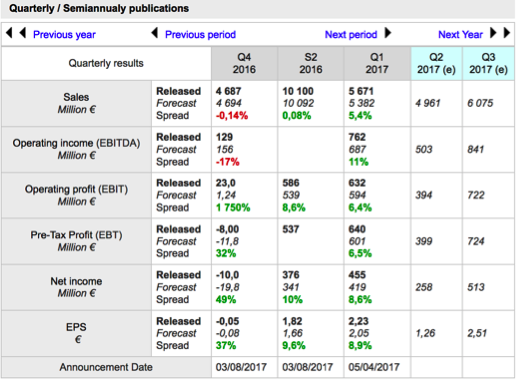

- Pendant plusieurs trimestres, Adidas a toujours battu les attentes des analystes (voir le tableau ci-dessous)

Risques

La marque aux trois bandes est évidemment soumise au risque de ralentissement économique. Néanmoins, à ce jour le momentum de la croissance mondiale reste positif. Un autre risque potentiel provient d'un défi concurrentiel par un nouveau participant au marché. Ce risque semble faible car le seul candidat sérieux à l'horizon, est l’américain « Under Armour », mais ce dernier lutte contre une rentabilité décroissante.

Valorisation

Maintenant que l'activité de golf de Taylormade a été vendue, on peut s'attendre à ce que les investisseurs soient plus impatients sur la cession de Reebok, ce qui permettrait une concentration sur sa propre marque et ses filiales. Même si le PDG d'Adidas, Kaspar Rorsted, a récemment réitéré l'engagement de la société envers Reebok, cela ne durera pas indéfiniment. Le patron de la marque aux trois bandes est connu pour son exigence sur la rentabilité, qu'il a démontré constamment chez Henkel, qu’il a dirigé pendant huit ans de 2008 à 2016.

Si les taux de croissance sont maintenus et si les améliorations apportées à la rentabilité d'Adidas continuent d'être réalisées, notamment par une éventuelle cession, il n'y a aucune raison qu'Adidas ne se rapproche pas de Nike en termes de valorisation. Nous estimons que l’action de l’équipementier sportif devrait atteindre, dans un temps assez proche, la zone de prix des 200 €.