J'ai toujours trouvé que le dossier Apple est rempli de paradoxes et l'épisode du jour ne me fera pas changer d'avis, bien au contraire. Pour citer l'exemple le plus parlant, nombreux sont ceux qui pensent que l'action est richement valorisée. Or ce n'est pas le cas. Sur la base des cours actuels (hors correction attendue ce jour), le PER à 12 mois de la société est de l'ordre de 11,5 fois, c’est-à-dire plus proche des planchers que des sommets du secteur technologique. A titre d'exemple, un Cisco affiche 15 de PER 2019, un Facebook 18,4, un Nvidia près de 20 fois et un Alphabet autour de 25 fois. Compte tenu de la position concurrentielle d'Apple, de sa capacité d'innovation, de son trésor de guerre et plus globalement de ses fondamentaux, on ne peut pas dire que c'est cher payé. Pour donner un ordre d'idée un peu osé avec une technologique françaises, si vous achetez du Dassault Systèmes, vous acceptez de payer 40 fois les résultats 2019.

Cheepmakers

J'en arrive au paradoxe du jour. Apple passe pour être la valeur la plus suivie du monde par les analystes. Sur une grosse quarantaine de bureaux d'études recensés par Bloomberg, seuls deux étaient négatifs sur le dossier jusqu'au 2 janvier au soir (rendons-leur hommage : New Street Research avec un objectif de 165 USD et Vertical Research avec un objectif de 172 USD). La proportion d'avis neutre avait certes enflé récemment, mais les recommandations positives étaient toujours majoritaires. Personne, ou presque, n'a donc rien vu ?

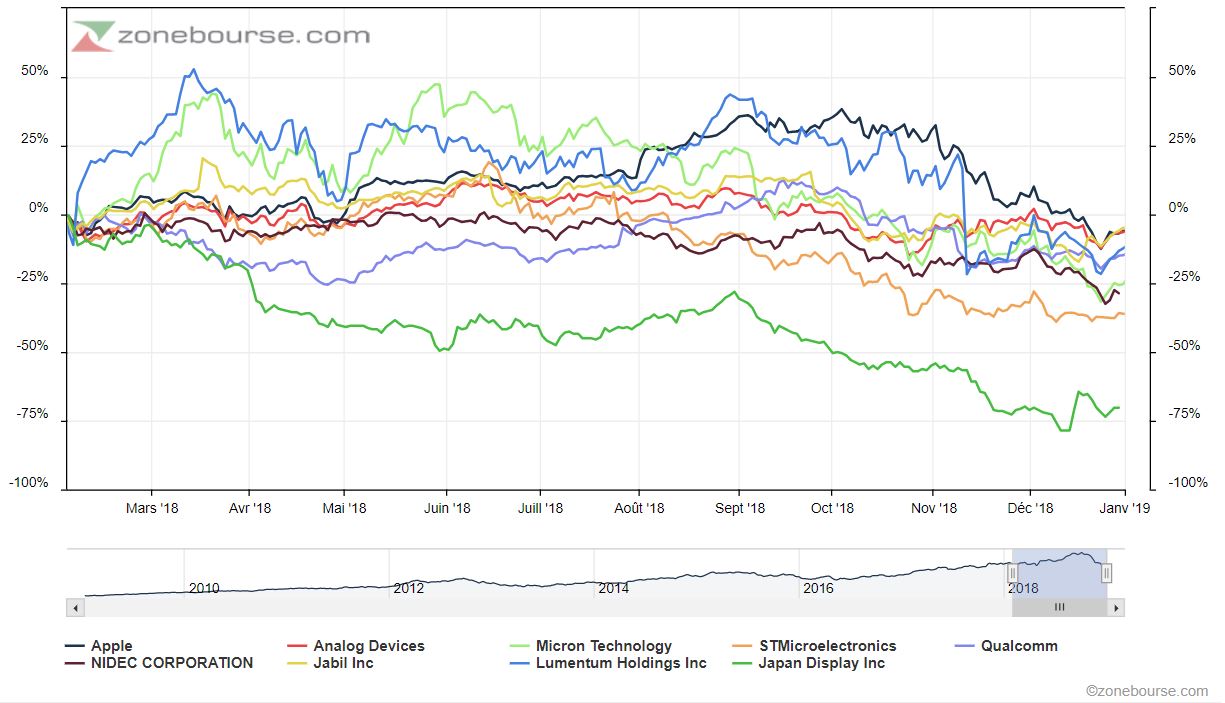

Il y a quelques semaines, j'avais mis en avant l'incohérence du parcours boursier de l'écosystème Apple. Vous vous rappelez sans doute qu'au début de l'automne, plusieurs sous-traitants du groupe avaient lancé des avertissements sans citer le nom de leur mystérieux-client-majeur-qui-a-réduit-ses-commandes-mais-on-ne-citera-pas-son-nom. Des coups semonces avaient déjà été entendus durant l'été. Evidemment personne n'était dupe sur l'identité du donneur d'ordres. Cela n'a pas empêché Apple de signer des pics historiques au début du mois d'octobre et de tenir le choc dans les semaines suivantes, pendant que les investisseurs jouaient au mölkky avec ses sous-traitants. Voici l'illustration utilisée dans un article Zonebourse datant de mi-novembre dernier, quand Apple surperformait nettement son écosystème :

Apple et son écosystème au 15 novembre 2018 (Cliquer pour agrandir)

Les mêmes acteurs en date de ce matin, où l'on voit qu'Apple reste dans le haut du panier mais a vu sa belle avance fondre (le titre a perdu le tiers de sa valeur depuis les plus hauts d'octobre) :

Cliquer pour agrandir

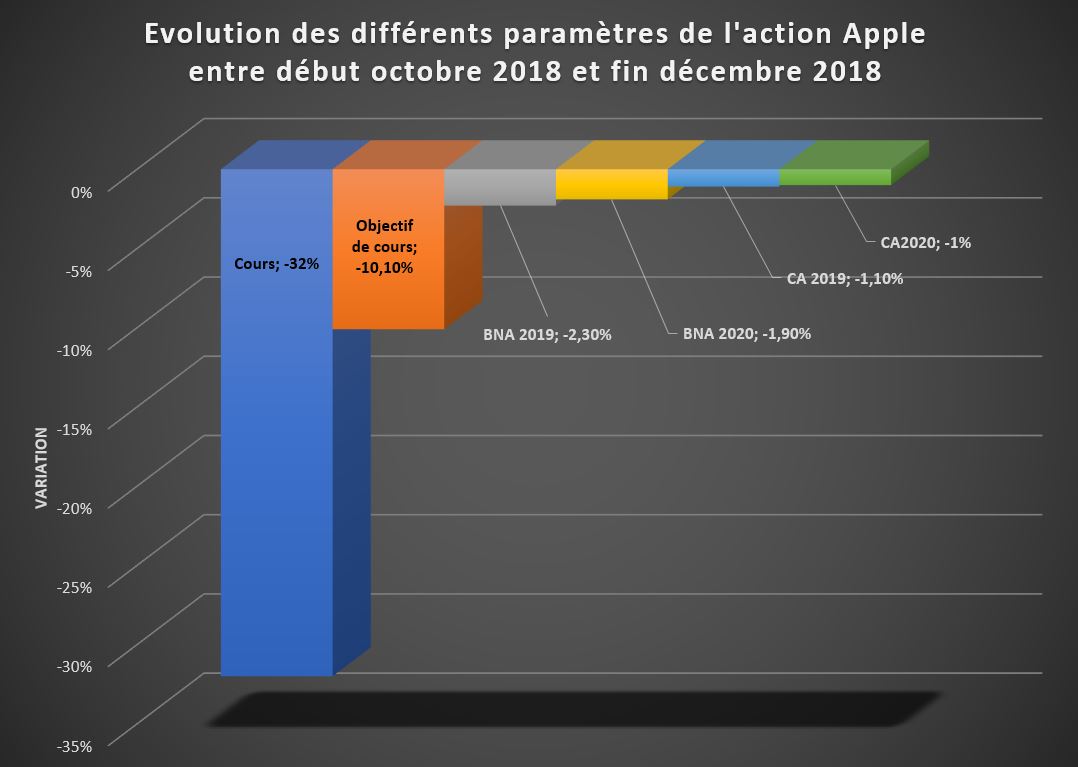

Il y a donc eu un ajustement brutal du cours de bourse… mais pas vraiment des anticipations. J'ai tenté de résumer dans le graphique qui suit ce qui s'est passé entre le pic du 3 octobre et la fin décembre. Dans l'intervalle, l'action a donc perdu 32%, les objectifs de cours des analystes ont été ajustés en baisse de 10% (objectif moyen avant prise en compte de l'avertissement ce matin : 212 USD vs. 236 USD le 3 octobre) mais les anticipations de bénéfice net par action (BNA) et de chiffre d'affaires (CA) n'ont que très peu varié (entre -1 et -2,3% seulement) :

Quelque chose n'a donc pas bien fonctionné dans la courroie de transmission : presque tous les analystes semblent avoir été pétrifiés "comme des cerfs dans la lumière des phares", diraient les anglo-saxons, alors que les signaux étaient négatifs et convergents. La mauvaise nouvelle, c'est que le marché adore brûler ce qu'il a adulé, ce qui risque de donner lieu à une poursuite des excès sur le titre. La bonne, c'est qu'Apple reste une entreprise solide (qui s'est peut-être vue un peu trop belle, avec son avertissement tardif) dont les niveaux de valorisation demeurent raisonnables. On se raccrochera à ça, en attendant que Tim Cook nous joue refrain un peu plus crédible que "changez vos iPhone, c'est bon pour la planète" pour tenter d'appâter à nouveau les investisseurs.