CAC 40

CAC 40

"Jean-Pierre Gaillard, en direct de la Bourse de Paris". Même en étant totalement hermétique à la chose financière, il a longtemps été difficile d'échapper à celui qui a passé des années à égrener inlassablement des listes de valeurs sur les ondes et les écrans français. A l'époque, tout le monde avait une vague idée de ce que représentait la Bourse de Paris, incarnée par le Palais Brongniart, le CAC40 et l'incontournable JPG. C'était facile. Quand un enfant demandait à ses parents "C'est quoi la Bourse de Paris ?", il suffisait de lui répondre "C'est un endroit dans le 3ème arrondissement où l'on échange les actions des sociétés. C'est le palais où habite Jean-Pierre Gaillard". Répondre à la même question en 2018 est bien plus compliqué.

Premier problème, la Bourse de Paris n'habite plus dans un palais. "La Cote Bleue" (la société de JPG) non plus d'ailleurs. Brongniart, le bâtiment immortalisé par Emile Zola dans 'L'Argent' en 1891, est devenu un centre de conférences de prestige. Vous aurez beau fouiller jusqu'au sous-sol, vous n'y trouverez plus trace d'un agent de change. La bourse française s'appelle désormais Euronext, du nom de la société née en 2000 qui se charge des échanges boursiers à Paris (à Amsterdam, Lisbonne, Bruxelles et Dublin aussi). Physiquement, elle est installée à La Défense. Quant au Palais Brongniart, il a cessé de vibrer au rythme de la corbeille avec le départ du MATIF en 1998. La dématérialisation des échanges en 1987 l'avait déjà amputé d'une bonne partie de son animation.

Premier problème, la Bourse de Paris n'habite plus dans un palais. "La Cote Bleue" (la société de JPG) non plus d'ailleurs. Brongniart, le bâtiment immortalisé par Emile Zola dans 'L'Argent' en 1891, est devenu un centre de conférences de prestige. Vous aurez beau fouiller jusqu'au sous-sol, vous n'y trouverez plus trace d'un agent de change. La bourse française s'appelle désormais Euronext, du nom de la société née en 2000 qui se charge des échanges boursiers à Paris (à Amsterdam, Lisbonne, Bruxelles et Dublin aussi). Physiquement, elle est installée à La Défense. Quant au Palais Brongniart, il a cessé de vibrer au rythme de la corbeille avec le départ du MATIF en 1998. La dématérialisation des échanges en 1987 l'avait déjà amputé d'une bonne partie de son animation.

Palais Brongniart aujourd'hui (Copie d'écran Google Streetview)

De quoi la Bourse de Paris est-elle le nom ?

Euronext a conservé le monopole d'exécution des ordres de bourse jusqu'en 2007, date à laquelle les autorités européennes ont libéralisé le secteur avec la directive MIF (Marchés d'instruments financiers), qui visait à développer la concurrence pour améliorer la formation des prix et réduire les coûts de négociation. Globalement, cette initiative a porté ses fruits en permettant l'émergence de plateformes alternatives et en réduisant les prix pratiqués (même si les spécialistes ne sont pas unanimes sur ce point). Pour autant, elle a partiellement échoué à véritablement améliorer la transparence sur les prix, notamment parce qu'une partie des transactions échappe désormais à la centralisation des ordres.

Dans le cas qui nous intéresse et pour schématiser, MIF a cassé le monopole d'Euronext en permettant aux intermédiaires de faire appel à de nouveaux interlocuteurs pour passer les ordres de leurs clients. La Bourse de Paris est devenue plurielle, c'est notre second problème. Quand vous demandez à votre banque ou à votre courtier en ligne d'acheter une action L'Oréal, rien ne dit qu'il passera par Euronext. Statistiquement, il est même plus probable qu'il choisisse un autre canal, mais nous y reviendrons par la suite. MIF impose toutefois à l'intermédiaire de choisir l'option qui vous est la plus favorable financièrement, de façon à aiguiser la concurrence et in fine obtenir des prix plus intéressants. Mais revenons à nos moutons : la Bourse de Paris n'est donc plus un lieu physique, ni une personne morale unique (bien qu'Euronext possède certaines marques comme boursedeparis.fr ou SBF Bourse de Paris).

Un fléchage complexe

Troisième problème, la Bourse de Paris n'est plus un passage obligé pour le négoce des actions française. Si l'on reprend les chiffres de l'AMF après quelques années de rôdage "post-MIF", il apparaît que le gré à gré représente grosso modo 40 à 60% des volumes du CAC40. Le problème de ces échanges, c'est qu'ils sont peu transparents et par conséquent peu évidents à quantifier. En 2013, Thomson Reuters les évaluait à 52%, mais Fidessa à 36%. Pour 2012, le premier citait 54,2% et le second 49%. Autant dire que la remontée de l'information est complexe. Si l'on part du principe qu'environ la moitié des échanges a lieu de gré à gré, cela signifie que les plateformes de négociation dites transparentes, comme les anciens monopoles (Euronext) et leurs concurrents (Cboe, Turquoise et consorts) se partagent les 50% qui restent. Sur ces 50%, Euronext, dont la part de marché s'est logiquement érodée dans un premier temps, est parvenue à conserver entre 60 et 65% des transactions.

Résumons : le Bourse de Paris n'est ni un lieu, ni une personne morale, ni un passage obligé. La directive MIF a certes permis d'accroître la concurrence, mais elle a aussi escamoté une partie des transactions. Sur certaines valeurs françaises, il y a plus d'échanges invisibles que d'échanges présents dans les carnets d'ordres. On vous passe le détail des autres soucis (fragmentation du marché, baisse des tarifs inférieure aux objectifs, fixation des prix loin d'être optimale et déséquilibre de l'information au profit des acteurs bénéficiant des meilleures technologies). D'où le déploiement de MIF2, une réforme entrée en vigueur en janvier 2018 après plusieurs années de débats à l'échelle européenne. Avant l'arrivée de MIF2, on peut dire que 50% des opérations étaient traitées sur des plateformes transparentes, 40% de gré à gré et les 10% restants via des ordres pré-arrangés et des dark pools. La réforme visait à réintégrer un maximum d'opérations sur les plateformes transparentes et à améliorer le mécanisme de fixation des prix du marché action en renforçant la transparence pré-transaction. En d'autres termes, à faire revenir plus en lumière des opérations réalisées de gré à gré et par des darks pools (rappelons au passage qu'en dépit de la réputation sulfureuse qui les entoure, ces derniers ne sont pas juridiquement illégaux).

Les internalisateurs systématiques au pouvoir

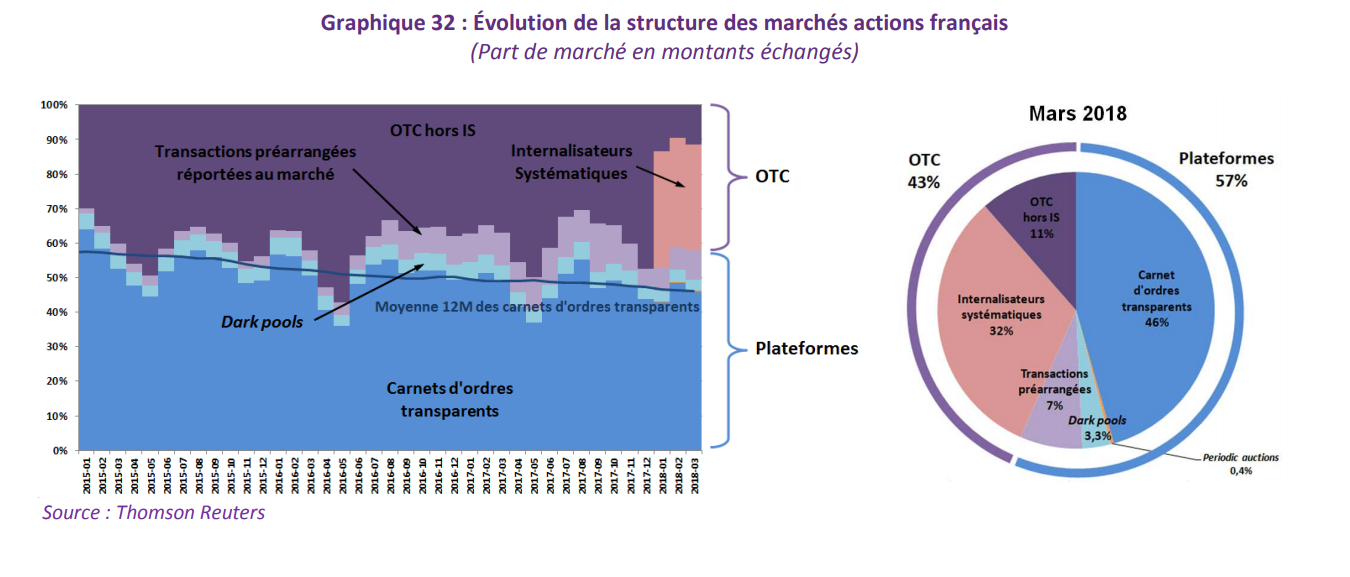

Si l'on s'en tient au bilan dressé par l'AMF en juillet et aux informations obtenues en salles de marché, MIF2 est un échec. Sur la base des données collectées à fin mars 2018, il apparaît que les plateformes affichant un carnet d'ordres transparent représentaient environ 46% des montants échangés sur les actions françaises. La part des opérations menées de gré à gré n'a en revanche pas beaucoup varié, mais sa structure si. Il n'y a pas eu de report vers les plateformes transparentes mais vers les "internalisateurs systématiques". Derrière cette expression se cachent des intermédiaires financiers (les banques notamment) qui peuvent exécuter les ordres de leurs clients en interne, hors système réglementé, mais qui sont soumis à certaines obligations de solvabilité et de transparence sur les déclarations d'opérations. Grâce à MIF2, ils sont passés d'une portion congrue (moins de 1% des transactions) à 32% du marché en quelques semaines, devant les échanges de gré à gré à l'ancienne (11%), les transactions pré-arrangées (7%, transactions déclarées aux plateformes mais négociées de façon bilatérale) et les "dark pools" (3,3%). C'est illustré par les deux graphiques ci-dessous réalisés par l'AMF sur la base des données Thomson Reuters.

Cliquer pour agrandir

Mais l'explosion des IS pose des problèmes. "A-t-on réellement une amélioration du mécanisme de formation des prix lorsque les volumes échangés passent de l’OTC pur vers les internalisateurs systématiques ?", se demandait le régulateur dans sa "Cartographie 2018 des marchés et des risques" publiée en juillet. L'AMF estime que le recours accru aux IS s'explique par la faiblesse de leurs tarifs, leur capacité à s'affranchir du système des pas de cotations, leur faculté à éviter d'être arbitrés par des traders haute fréquence ("réputés très présents sur les plates-formes") et l'intérêt pour le client de se décharger sur l'IS pour les obligations de transparence post-transaction. Le dispositif temporaire de plafonnement des opérations réalisées sur les systèmes opaques semble avoir été habilement contourné. Finalement, MIF2 a l'air avoir raté sa cible. Les autorités européennes doivent publier un bilan d'ici la fin de l'hiver. Il pourrait être sévère.

Quelle part du gâteau pour Euronext ?

Comment se positionne Euronext dans ce contexte ? La Bourse de Paris 2018, c'est le camembert de droite du graphique précédent. Un marché sur lequel les actions sont négociées par de nombreux intermédiaires appartenant à des classes différentes. L'ancien monopole, Euronext, fait partie des 57% de plateformes, notamment via les entités à "carnets d'ordres transparents" (46%). Il y a plusieurs plateformes dans cette catégorie (depuis 2007 donc), donc la part de marché réelle d'Euronext sur les actions françaises est encore plus diluée. Le tableau ci-dessous compilé par le Cboe illustre les parts de marché des différentes plateformes au cours du mois d'octobre.

Source Cboe Global Markets (Cliquer pour agrandir)

Le croisement des deux jeux de données confère à Euronext environ le tiers des opérations réalisées sur actions françaises. Des chiffres que vous devez considérer avec prudence puisque ni Euronext, ni l'AMF n'ont souhaité apporter leur éclairage sur notre calcul, malgré nos sollicitations. L'opérateur boursier, qui ne souhaite pas communiquer ses positions dans le détail, revendiquait dans son dernier rapport trimestriel plus de 65% de parts de marché sur le cash trading actions d'Amsterdam, Bruxelles, Lisbonne et Paris. Un niveau en amélioration, preuve qu'Euronext se tient bien face à la concurrence. Mais un pourcentage qui n'intègre pas la fraction des volumes traités de gré à gré. Si le raisonnement se tient, la réponse à notre question initiale est "Euronext représente environ un tiers des volumes actions à la Bourse de Paris".