CAC 40

CAC 40

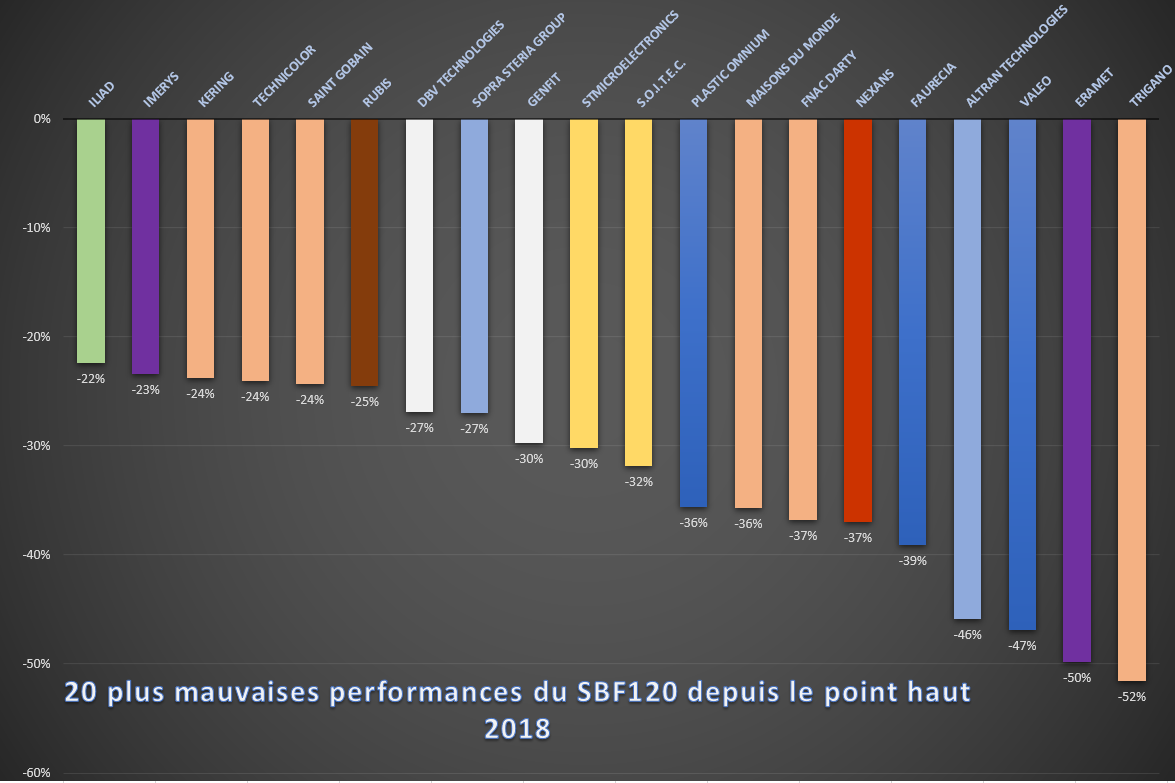

La semaine boursière du 8 au 12 octobre 2018 a de bonnes chances de figurer parmi les plus éprouvantes de l'année, sans tomber dans un catastrophisme excessif. Si vous êtes plutôt un investisseur offensif, vous souhaiterez sans doute débusquer les valeurs qui ont le plus souffert en préparation du rebond. C'est notre première partie. Si vous avez au contraire l'intuition que c'est le moment de passer en mode "ceinture et bretelles", la seconde partie dresse le bilan des bons élèves de l'été, dont les profils sont tout sauf inattendus. Un rappel pour débuter : le CAC40 a perdu -9,7% entre le plus haut 2018, le 21 mai dernier en clôture, et le plus bas du jour à 5 109 points. Le CAC40 Dividendes réinvestis affiche dans le même temps -8,8%. En élargissant à l'indice SBF120, intéressons-nous d'abord aux valeurs qui ont le plus souffert durant cette période, de façon à identifier de possibles opportunités au sein de la cote française.

Les couleurs choisies avec goût servent à montrer les secteurs (Source Zonebourse - Cliquer pour agrandir)

Trois secteurs se détachent à la baisse. Sans surprise, l'automobile place trois représentants parmi les neuf plus fortes baisses (Plastic Omnium, Faurecia, Valeo). Avec des replis d'environ 30%, on retrouve également les deux rescapés français de l'univers des semiconducteurs, STMicroelectronics et Soitec. La consommation cyclique est, en nombre, la catégorie la plus représentée parmi les 20 plus fortes baisses avec six dossiers appartenant à ses sous-compartiments bien distincts : Trigano est en queue de peloton avec plus de 50% de baisse, tandis que les distributeurs spécialisés Maisons du Monde et Fnac Darty accusent un passif de l'ordre de -35%. Kering, Technicolor et Saint Gobain (dont la présence dans cette catégorie peut prêter à discussion) ont cédé 24% depuis les pics 2018 des indices. Les matériaux de base placent deux représentants (Eramet et Imerys), comme les biotechnologies (DBV et Genfit) que nous avons volontairement sorti de la catégorie santé compte tenu de leurs fondamentaux particuliers.

La plupart des autres dossiers pourraient presque être qualifiés d'incidents industriels. Altran a sombré de 46% à cause de la découverte de malversations (au final modestes) au sein de l'unité américaine nouvellement acquise. Nexans (-37%) n'en finit plus de se restructurer et Rubis (-25%) et Sopra Steria (-27%) ont payé cash un décalage entre les attentes du marché et la réalité des comptes. Reste Iliad (-22%), dont le statut s'est dégradé au sein des télécoms en France et qui doit se réinventer.

Glissade vers la défense

Si l'on fait abstraction de la maison-mère de Free, ce sont les télécoms qui ont le mieux tenu la barre au cours des dernières semaines. Orange a ainsi limité ses pertes à -1% tandis que les deux opérateurs satellitaires SES et Eutelsat (+45% et +34% respectivement) ont profité d'un retour en grâce après leur traversée du désert. A moins que les financiers ne se soient rappelés que les deux titres figuraient parmi les cinq meilleures performances du SBF120 durant la crise des subprimes (ils avaient perdu entre 8 et 10% quand le CAC40 avait lâché 59%). Vous ne serez sûrement pas surpris non plus d'apprendre que la santé a bien tenu, même s'il fallait être sélectif. Eurofins, bioMérieux et Orpea ont échoué à battre l'indice (environ 10% de baisse), alors qu'Ipsen (-5%) a mieux résisté. Korian (+11%), Sanofi (+15%) et Sartorius Stedim Biotech (+22%) étaient les sanctuaires du secteur durant l'été. Pas très exotique, mais efficace.

Que nous révèlent ces tendances ? Comme nous l'avons écrit ces dernières semaines, les investisseurs ont pris progressivement un virage plus défensif. Le retour des télécoms et de la santé aux avant-postes en est la preuve, d'autant que d'autres secteurs ont commencé à pointer leur nez dans le haut du palmarès, comme l'énergie et les utilités (GTT, Electricité de France, Suez et Total sont en hausse depuis le 21 mai).