Chez les grands capitalistes, il y a ceux qui bâtissent des empires aux murailles si épaisses qu’ils peuvent se reposer sur leurs actifs sur le très long terme. Il y a aussi ceux qui doivent repenser régulièrement leur périmètre pour l’adapter aux contraintes d’un monde économique en mutation, sans quoi ils périclitent et disparaissent. Chez les Pinault, l’activité a beaucoup évolué ces dernières années, puisque les métiers historiques tels que le négoce de bois ou la distribution (CFAO, Castorama, Printemps, Redoute) ont tous quitté le périmètre.

Le recentrage sur le luxe s’est doublé d’investissements dans le "sport & lifestyle", via les acquisitions de Puma et Volcom. Le pari du management, plutôt cohérent, était de travailler des marques grand public pour les faire monter en gamme et ainsi créer un second pilier d’activité à marges élevées. Un chantier qui s’est avéré plus compliqué que prévu, dans un contexte peu favorable (le rachat a eu lieu juste avant la crise financière). Qui plus est, les soucis de Puma ont eu lieu en parallèle de la montée en puissance de la dynamique du luxe, surtout depuis que les efforts accomplis sur Gucci ont fait de la griffe italienne une véritable machine à fabriquer de la croissance.

Le recentrage sur le luxe s’est doublé d’investissements dans le "sport & lifestyle", via les acquisitions de Puma et Volcom. Le pari du management, plutôt cohérent, était de travailler des marques grand public pour les faire monter en gamme et ainsi créer un second pilier d’activité à marges élevées. Un chantier qui s’est avéré plus compliqué que prévu, dans un contexte peu favorable (le rachat a eu lieu juste avant la crise financière). Qui plus est, les soucis de Puma ont eu lieu en parallèle de la montée en puissance de la dynamique du luxe, surtout depuis que les efforts accomplis sur Gucci ont fait de la griffe italienne une véritable machine à fabriquer de la croissance.

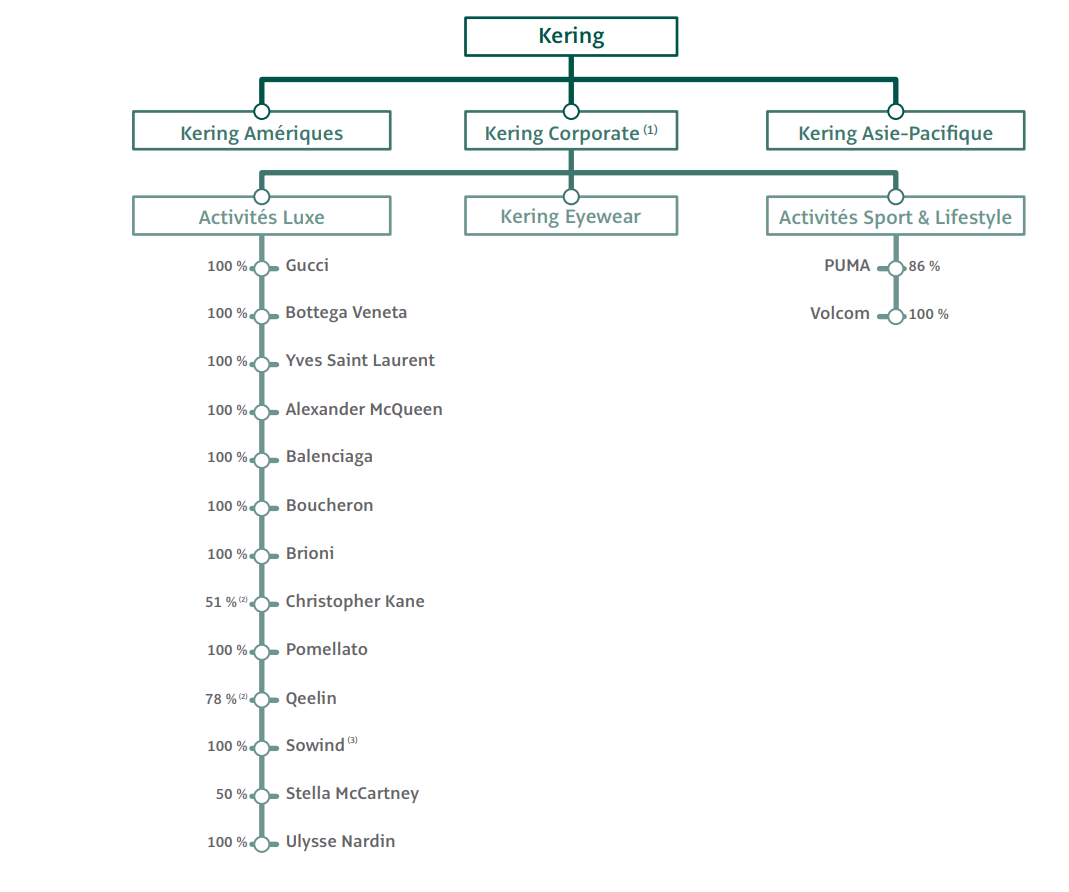

Le Kering ancien, duquel vont disparaître Puma et Volcom (source : document de référence Kering 2017)

Artémis et Kering restent exposés

C’est ainsi que Puma, qui est resté coté en Allemagne durant tout le « règne » Kering, a vocation à disparaître du périmètre de consolidation. Le groupe français a opté pour la distribution à ses actionnaires d’une partie de ses titres, 70% du capital sur les 86% que le groupe détient. François-Henri Pinault, dans une présentation de l’opération très "marketing", c’est le jeu, estime que la distribution est une juste récompense pour les actionnaires qui ont soutenu le groupe "pendant ces années de convalescence de Puma".

Difficile, cependant, d’affirmer que les actionnaires ont mangé leur pain noir depuis l’annonce de l’OPA sur Puma en avril 2007, puisque l’action Kering a gagné plus de 430% en onze ans, une performance qui prend encore plus de relief quand on sait que le CAC40 (hors dividendes) n’a toujours pas retrouvé ses niveaux de 2007. "FHP" pense que Puma recèle un potentiel important et que « son histoire de croissance n’en est qu’à ses débuts ». Un potentiel toutefois insuffisant pour Kering, qui préfère concentrer ses ressources sur la poule aux œufs d’or, ses maisons de luxe. Mais la famille Pinault conserve un levier sur un éventuel décollage de Puma. Via les 16% que conservera Kering d’abord, mais aussi parce que le holding familial Artémis (qui possède 40,9% de Kering) bénéficie de la distribution de titres pour monter à 29% du groupe allemand. Les deux entités n’ont toutefois signé des engagements de conservation que pour 6 et 12 mois respectivement.

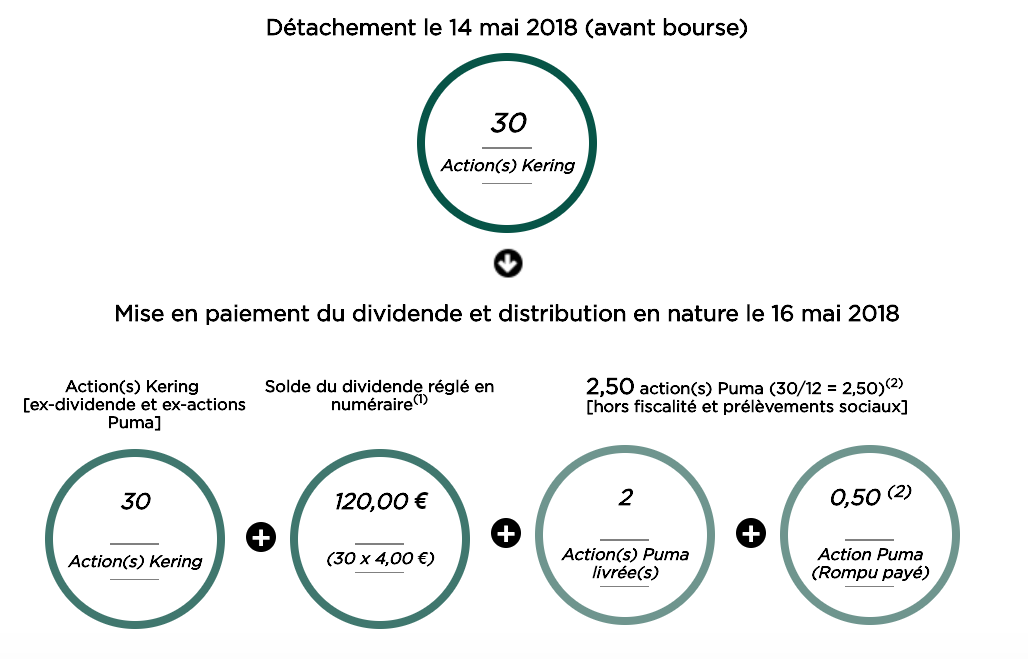

Une pour douze

Côté pratique, une action Puma est distribuée pour douze Kering détenues. Un actionnaire ne possédant pas un multiple de douze actions Kering obtiendra le solde sous forme de rompu (équivalent à une soulte en numéraire). Le détachement a été réalisé ce 14 mai avant l’ouverture. C’est d’ailleurs aussi la date de détachement du coupon 2017, ou plutôt du solde du coupon 2017 (soit 4 euros après paiement de 2 euros le 17 janvier dernier). Pour illustrer le mécanisme, ce que fait très bien le petit outil de simulation disponible sur le site dédié du groupe, le titulaire de 30 actions Kering recevra 2 actions Puma, 120 euros en numéraire au titre du solde du coupon et 0,50 euro en rompu d’actions Puma (ce rompu sera versé en numéraire et dépendra du prix de cession des actions Puma non livrées). La mise en paiement du dividende et la distribution des actions Puma aura lieu le 16 mai.

Simulation des détachements du dividende et des actions Puma pour un actionnaire détenant 30 titres Kering

Le luxe 4,5 fois plus rentable que Puma

Pour finir, on le sait peu mais Kering a décidé en 2015 de se doter d’une nouvelle division, baptisée « Eyewear », construite à partir de la réinternalisation des activités liées aux lunettes des marques du groupe. Cette entité conçoit, développe et vend les montures de Gucci de Bottega Veneta, de Saint Laurent ou d’Alexander McQueen notamment. Elle s’est ouverte sur l’extérieur en 2017 en récupérant les lunettes Cartier, contre une entrée au capital de Kering Eyewear par Richemont. Cette division n’a réalisé que 352 millions d’euros de revenus en 2017 (ventes intragroupes inclues), pour une croissance organique de 2,2%, mais elle est déjà rentable malgré son déploiement récent et l’amortissement de certains frais exceptionnels.

On imagine fort bien que le marché de la lunette de luxe offrira, à terme une rentabilité bien plus élevée que celles de Puma, qui a dégagé une marge opérationnelle de 5,9% en 2017. Volcom, qui a aussi vocation à être vendu, est un peu moins rentable. Au final, la division "sport & lifestyle" affichait 5,6% de marge l'année dernière, ce qui est fort honorable pour le secteur de l’habillement. Mais largement pénalisant pour la valorisation d'un groupe dont les marques de luxe affichent une marge opérationnelle de… 27% !