C’est évidemment le cas des producteurs américain, dont la production devrait excéder 10 millions de barils par jours (mbj) en 2018 selon l’Agence Internationale de l’Energie (AIE), un niveau jamais atteint depuis 1970. La production des Etats-Unis devrait ainsi dépasser celle de l’Arabie Saoudite, le royaume étant toujours engagé à respecter des quotas de production fixés par l’OPEP. A contrario, la production vénézuélienne (rappelons que le pays dispose des plus grandes réserves pétrolières au monde) continue de s’affaisser, rongée par de multiples fléaux tels que le manque d’investissement ou encore la corruption qui gangrène l’ensemble de la filière.

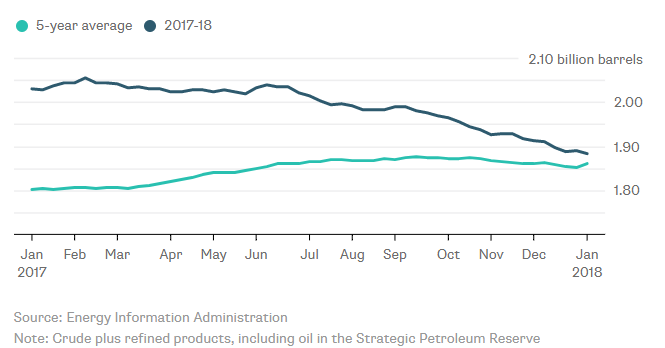

Du côté de la demande, l'Agence gouvernementale américaine d'Information sur l'Energie (EIA) se montre un peu plus optimiste et rehausse de 100 000 barils par jour sa prévision de demande mondiale de pétrole en 2018, tablant désormais sur une hausse de 1,72 million de barils par jour par rapport à 2017. Ces éléments vont dans le sens d’un rééquilibrage du marché pétrolier, conforté par une sensible baisse des stocks de brut des pays industrialisés, qui tendent à évoluer vers leur moyenne des cinq dernières années. C'est notamment le cas aux Etats-Unis, qui enregistre une baisse significative de ses stocks pétroliers, qui convergent vers leur moyenne à 5 ans (voir le graphique ci-dessous).