enfoncé la barre des $1300/oz sous l’impulsion du dollar et des taux US, le métal jaune s’est repris, soutenu par l’incertitude régnant en Italie. Pas de réelle tendance à attendre dans l’intervalle $1275/85- $1365/75, encadré d’une part par la moyenne 200j et d’autre part par la zone de résistance à $1366/$1375/oz (points hauts respectifs 2018 et 2016).

L’environnement du marché de l’or s’est amélioré en mai, en raison notamment d’une remonté de l’aversion aux risques des investisseurs, qui s’est traduite par une appréciation du Yen et une détente des taux réels US. En revanche, la vigueur toujours bien réelle du Dollar US et l’absence d’accélération des perspectives inflationnistes constituent toujours une barrière à la hausse.

Marché assez calme du côté du « physique » en mai, avec l’équivalent de 6.5 tonnes vendues sur les ETPs, portant les encours accumulés depuis le début de l’année à 97 tonnes. Liquidation, en revanche sur les marchés à terme, avec des positions ouvertes « longues » revenant à leur niveau de janvier 2016, et des positions ouvertes « nettes » sur leur niveau de juillet 2017.

Souvent corrélée à celle du pétrole, la performance de l’or accuse un retard conséquent depuis le point bas observé fin 2015/début 2016. Alors que les marchés s’interrogent de plus en plus sur la poursuite de la hausse des cours du Brent, le marché de l’or semble avoir été oublié…

Autres métaux précieux

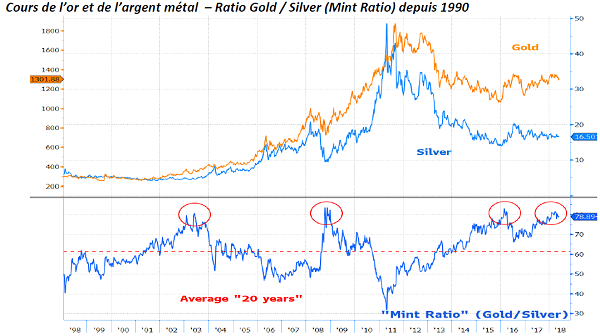

L’argent métal a poursuivi son rebond relatif à l’or, le « Mint Ratio » (ratio or/argent) terminant le mois en-deçà de 79x, après avoir touché un point bas à 78x le 22 mai. En dépit de cette reprise, les cours de l’argent demeurent toujours extrêmement dépréciés relativement à l’or, référence faite aux niveaux moyens observés sur 10 ans, 20 ans et 30 ans, respectivement à 64.7x, 62.2x et 66.6x.

Faiblesse toujours des cours du platine, en baisse continue depuis janvier, et se rapprochant de la zone des $900/oz. Fermeté en revanche du palladium confirmant sa prime relativement au platine.

Quid des mines d’or ?

En dépit d’une hausse des investissements de près de 850% durant la période 2000-2012, la production globale d’or est restée désespérément stable. Depuis, la chute des cours a contraint l’industrie aurifère à annuler/reporter nombre de projets, les investissements chutant de près de 70% depuis leur top de 2011, la production, quant à elle, s’effritant de ~1%.

Point positif : la situation financière de l’industrie s’est considérablement assainie. Après avoir culminée à plus de $30bn, la dette globale des compagnies aurifères pourrait avoir quasiment disparu à horizon 2020. Alors qu’elles ont « brulé » du cash continuellement jusqu’en 2015, les mines d’or semblent intégrer une ère nouvelle avec à la clé une forte génération de free cash-flows

Mais cette situation est-elle durable ? Probablement pas, au risque d’observer un déclin rapide de la production. Ainsi, en se basant sur les réserves actuelles et assumant une transformation en réserves de 30% des ressources restantes, la production des 26 plus grandes compagnies aurifères accuserait une baisse de production de 5% d’ici 2022 et de 32% d’ici 2027 !

Clairement, tous les producteurs ne sont pas logés à la même enseigne et les divergences de performances observées depuis maintenant quelques années devraient s’accentuer. En revanche, les coûts poursuivent leur amélioration et devraient se maintenir à un niveau beaucoup plus raisonnable.

En attendant, l’industrie aurifère fait montre d’une plus grande discipline, et en particulier pour ce qui est des nouveaux investissements (enfin !). Après avoir chuté durant la flambée des cours de l’or, période durant laquelle beaucoup de managers ont perdu la raison, les ROIC sont repassés au-dessus de la moyenne constatée depuis 2000. De quoi attirer de nouveau l’attention des investisseurs…

En attendant, même si elle s’est stabilisée par rapport à celle de l’or physique, la performance des mines est loin d’avoir recouvré son retard. L’écart de performance depuis le point haut atteint en septembre 2011 demeure considérable : Gold : -30% - NYSE Arca Gold Miners : -63%.

Au final, l’indice des mines d’or (NYSE Arca Gold Miners) ne parvient toujours pas à sortir de l’intervalle relativement étroit (580/715) au sein duquel il évolue depuis début 2017, très loin du record établi en septembre 2011 (1854). Le franchissement de la zone des $1366/1375/oz par l’or entraînerait à n’en point douter un rallye significatif de la classe d’actifs.

Valorisation de l’industrie aurifère.

Par l’approche des actifs nets (P/NAV), la décote demeure avec un multiple toujours proche de 0.95x, alors même que les marges de l’industrie sont en train de se reconstituer avec des coûts (All-in Sustaining Cost - AISC) toujours autour de $900/oz. A noter qu’au niveau actuel le P/NAV du secteur aurifère se situe un écart-type en deçà de la moyenne observée depuis plus de 5 ans.

L’analyse des P/CF corrobore cette approche – A 7/7.3x P/CF, la valorisation du secteur aurifère se situe en-deçà de la moyenne observée ces 5 dernières années (7.5x) et encore davantage de celle des 10 dernières années (10.9x), permettant d’envisager un re-rating significatif de la thématique quand toutes les conditions seront réunies.

"