Ce qui surprend, néanmoins, ce sont les raisons de cet essor qui propulse l’économie russe en tant que premier exportateur mondial de blé, devant les Etats-Unis et la France. A priori négatives, les sanctions occidentales à l’encontre de la Russie ont obligé cette dernière à fournir de sérieux efforts dans la modernisation de son appareil productif agricole, notamment à travers l’optimisation de procédés, de semences ou bien d’engrais. A cela s’ajoute un autre facteur à résonnance négative, le réchauffement climatique. En effet, une météo anormalement douce en Russie entraine d’une part un meilleur rendement des blés d’hiver, qui viennent gonfler les volumes d’exportation et d’autre part une plus longue activité des principaux espaces portuaires russes, qui peuvent fonctionner à plein régime sans épisode de gel. La Russie dispose de toute évidence d’importants volumes pour conquérir de nouveaux marchés, traditionnellement approvisionnés par les greniers européens et américains.

Pour étayer cette affirmation, il convient de s’attarder sur les facteurs qui expliquent le succès du blé russe sur la scène internationale. Avec des caractéristiques techniques relativement constantes au gré des campagnes (en termes de teneur protéique, de taux d’humidité etc…), le blé russe a le mérite de coller aux exigences et aux cahiers des charges des pays importateurs, qui s’approvisionnent auprès des origines présentant le meilleur rendement qualité/prix. C’est le cas de l’Afrique du Nord, qui substitue de plus en plus les origines européennes au profit des origines mer Noire.

Dans ce cadre, producteurs américains et européens font face à une sérieuse concurrence à l’export, se traduisant concrètement par une nette baisse de leur contribution aux échanges mondiaux de blé. D’autres pays participent à cette concurrence, tels que l’’Argentine, qui devrait exporter 14 millions de tonnes de blé, un niveau record, possible grâce à la récente baisse du peso argentin.

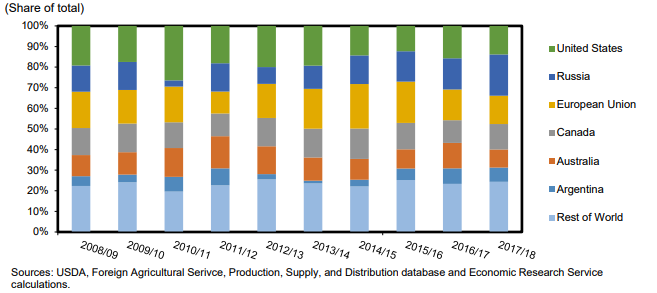

Part des exportations mondiales de blé par pays – source : USDA

Par conséquent, la part des Etats-Unis dans les exportations mondiales s’effrite de plus en plus. Celle-ci tombe à 13,8% pour la campagne 2017/2018 contre près de 20% cinq ans plus tôt. A contrario, la part de la Russie est passée de 8% à plus de 20%, sous-entendant une mutation progressive mais certaine du marché du blé.

Pour autant, force est de reconnaître que le prix du blé côté à Chicago reste vigoureux (le boisseau de blé progressant de plus de 10% depuis le 1er janvier) de par l’accumulation de facteurs défavorables aux récoltes.

Aux Etats-Unis, ce sont des conditions climatiques particulièrement difficiles qui soutiennent les prix. La sécheresse sévit dans les zones de production du blé d’hiver et impacte significativement le rendement des productions. Preuve en est, la qualité des semis est extrêmement mauvaise (32% des blés d’hiver ont une condition jugée « bonne à excellente » ; une des pires notes jamais enregistrées à ce stade). Si la météo ne change pas rapidement, un grand nombre d’acteurs sera alors contraint d’abandonner leur culture pour une autre plantation. Du côté des récoltes européennes, c’est le froid persistant qui inquiète. Enfin, malgré des prévisions de production ambitieuses, les plantations de printemps russes sont en retard (418 000 hectares plantées contre 909 000 l’année dernière à la même période), de quoi alimenter des mouvements de spéculations à court terme.

D’un point de vue graphique, en données hebdomadaires, la dynamique baissière qui prévalait sur le prix du blé a laissé place à un trading range bien travaillé entre 390 et 515 cents le boisseau. La tendance est toujours fragile, mais il convient de relever la stabilisation des cours. Il faudra se hisser au-dessus de la borne haute pour renouer avec un trend haussier. On pourra alors viser un rattrapage en direction des 585 cents. En revanche, un nouvel échec serait synonyme d’une continuation à plat au sein de cette zone de distribution.

Pour autant, force est de reconnaître que le prix du blé côté à Chicago reste vigoureux (le boisseau de blé progressant de plus de 10% depuis le 1er janvier) de par l’accumulation de facteurs défavorables aux récoltes.

Aux Etats-Unis, ce sont des conditions climatiques particulièrement difficiles qui soutiennent les prix. La sécheresse sévit dans les zones de production du blé d’hiver et impacte significativement le rendement des productions. Preuve en est, la qualité des semis est extrêmement mauvaise (32% des blés d’hiver ont une condition jugée « bonne à excellente » ; une des pires notes jamais enregistrées à ce stade). Si la météo ne change pas rapidement, un grand nombre d’acteurs sera alors contraint d’abandonner leur culture pour une autre plantation. Du côté des récoltes européennes, c’est le froid persistant qui inquiète. Enfin, malgré des prévisions de production ambitieuses, les plantations de printemps russes sont en retard (418 000 hectares plantées contre 909 000 l’année dernière à la même période), de quoi alimenter des mouvements de spéculations à court terme.

D’un point de vue graphique, en données hebdomadaires, la dynamique baissière qui prévalait sur le prix du blé a laissé place à un trading range bien travaillé entre 390 et 515 cents le boisseau. La tendance est toujours fragile, mais il convient de relever la stabilisation des cours. Il faudra se hisser au-dessus de la borne haute pour renouer avec un trend haussier. On pourra alors viser un rattrapage en direction des 585 cents. En revanche, un nouvel échec serait synonyme d’une continuation à plat au sein de cette zone de distribution.