Investi sur les valeurs moyennes européennes en croissance, le fonds Echiquier Entrepreneurs a doublé de valeur sur les cinq dernières années et pointe parmi les tout meilleurs de sa catégorie. Cependant, l’arbitrage depuis novembre 2020 des valeurs de croissance en faveur des valeurs décotées/cycliques s’est traduit par une nette sous-performance. Le point avec son co-gérant.

José Berros, le positionnement du fonds sur les valeurs de croissance ne fonctionne plus aussi bien depuis quelques mois… Comptez-vous opérer des ajustements dans la méthodologie en sortie de crise ?

« Effectivement, notre sous-performance à court terme tient à la rotation importante depuis novembre vers les valeurs value, cycliques et toutes les sociétés directement touchées par la crise sanitaire, quelle que soit l1ur qualité et leurs perspectives de redressement. Nous avons observé plusieurs rotations de ce type ces cinq dernières années, mais celle-ci est d’une violence inédite et s’explique essentiellement par la hausse des taux américains et la réouverture des économies. Le mouvement semble cependant s’essouffler depuis la fin mars. Notre processus de gestion, qui privilégie les valeurs de croissance résilientes d’une certaine taille, globalement très rentables, et assises sur des bilans solides, ne va pas changer pour autant. Cette rotation n’empêche d’ailleurs pas le fonds de se maintenir proche de ses plus hauts historiques. Echiquier Entrepreneurs continuera donc d’éviter les secteurs très cycliques comme le pétrole et gaz, les matières premières, l’automobile et le tourisme.

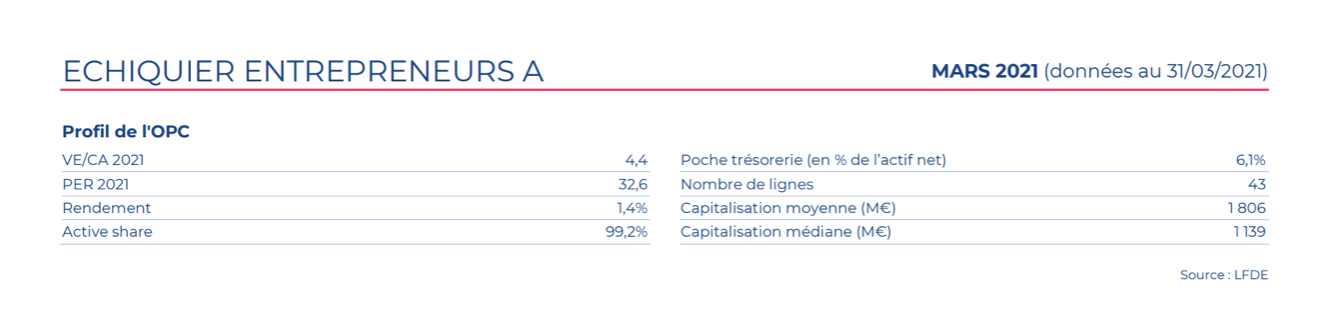

Pour autant, nous avons quelque peu ajusté notre portefeuille depuis la mi-2020 dans une perspective de reprise de risque après la tempête. Cela s’est traduit par une hausse du taux d’investissement (de 84% à 94% sur un an), une baisse du poids des valeurs de la santé (de 35% à 23% avec par ex. la sortie de Bonesupport et l’allègement de Vitrolife) et par une hausse du poids de notre poche « cycle et situations spéciales », qui représente aujourd’hui 27 % du fonds, contre 10% il n’y a pas si longtemps (entrée de Norma Group, Alimak, Boiron et SMCP). »

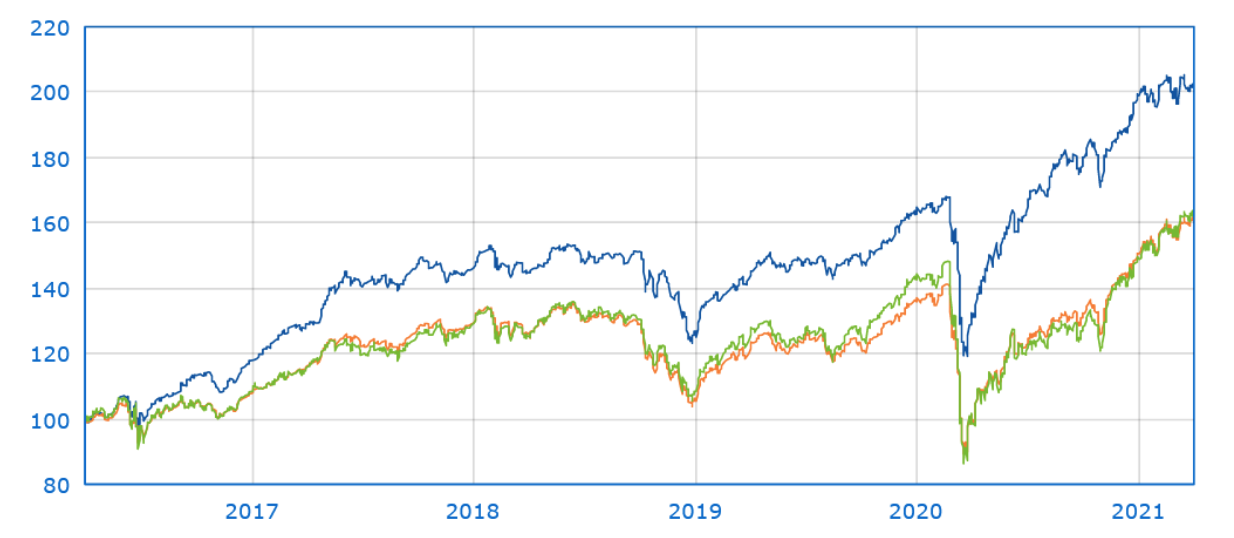

Le fonds surperforme sa catégorie sur cinq ans. Source : Quantalys

Cette reprise de risque traduit-elle une vision optimiste de la part de l’équipe de gestion du fonds Echiquier Entrepreneurs ?

« La visibilité est clairement meilleure qu’il y a un an. Les résultats 2020 des sociétés n’ont réservé aucune mauvaise surprise, tout en s’accompagnant de discours plutôt optimistes sur 2021 de la part des dirigeants. Il en ressort des valorisations raisonnables qui nous incitent à employer les liquidités dégagées dans le renfort de dossiers en portefeuille que nous maîtrisons bien et qui continueront de surperformer dans la durée, au-delà des modes en termes de secteur, de taille de capitalisation, de style de gestion, etc. »

Quels sont les derniers arbitrages réalisés par le fonds ?

« Nous avons donc réduit notre exposition à la santé en sortant le spécialiste suédois de l’orthobiologie Bonesupport et la société britannique de logiciel de datamining Craneware. Nous avons initié une ligne dans Va-Q-tec, société allemande de gestion de flotte de conteneurs frigorifiques à destination notamment de la pharmacie, ce qui lui a permis de profiter de la logistique vaccinale. Nous avons également entré Enento, société finlandaise qui fournit de l’information financière pour le pricing de crédit par exemple.

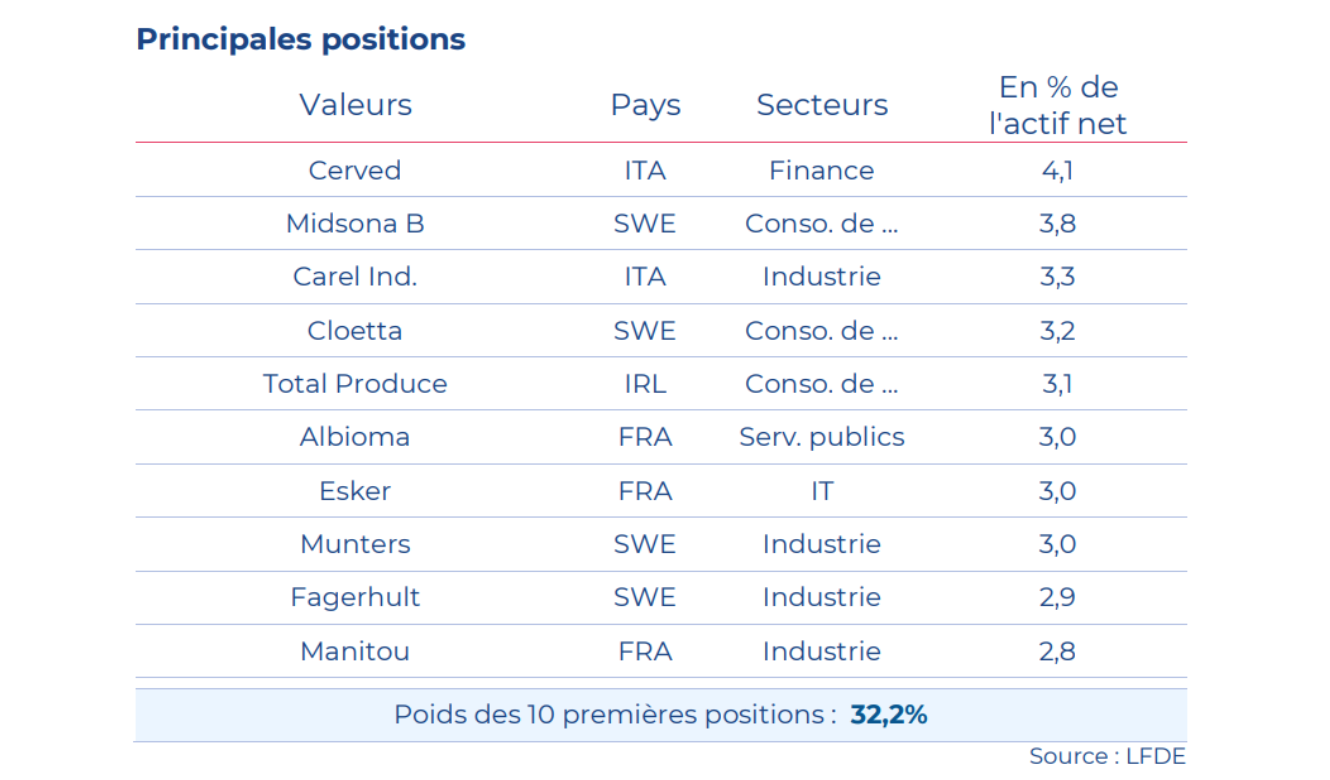

Nous avons par ailleurs ajusté des poids à l’intérieur du fonds. Nous avons ainsi, en participant à l’augmentation de capital, renforcé notre ligne Neoen que nous avions fortement allégé il y a quelques mois. Nous avons allégé Vitrolife. Nous avons a contrario renforcé l’irlandais Total Produce dans la distribution de fruits et légumes. Cet acteur irlandais a annoncé une opération de fusion avec Dole (déjà détenu à 45 % depuis 2018) dans une nouvelle entité Dole PLC qui devrait être introduite en bourse aux Etats-Unis avec une levée de fonds de près de 600 millions de dollars. Cette opération a entrainé une revalorisation du cours de bourse de près de 50 % en 2021. Nous avons enfin renforcé notre position dans le confiseur suédois Cloetta et l’industriel italien Carel (humification, climatisation, réfrigération). »

Principales positions du fonds à fin mars 2021

Il n’y plus de valeur française parmi les 5 principales positions du fonds. Les ETI françaises sont-elles moins attractives qu’elles l’ont été ?

« Pas spécialement. Nous sommes actuellement à 21% de pondération sur la France, dans notre fourchette habituelle de 20/25%. La Suède est le pays le plus pondéré, concentrant un tiers du portefeuille compte tenu il faut le reconnaitre d’un grand nombre de belles valeurs de croissance sur ce territoire alors qu’en France, pour un fonds de notre taille dont la capitalisation médiane dépasse aujourd’hui le milliard d’euros, les belles valeurs de croissance liquides capitalisant quelques milliards d’euros sont plus rares. En France, dans notre cœur de cible, nous avons Esker, Virbac, Albioma, Neoen et relativement plus de valeurs « cyclique/situation spéciale » comme Boiron, SMCP, Manitou ou encore Guerbet. »

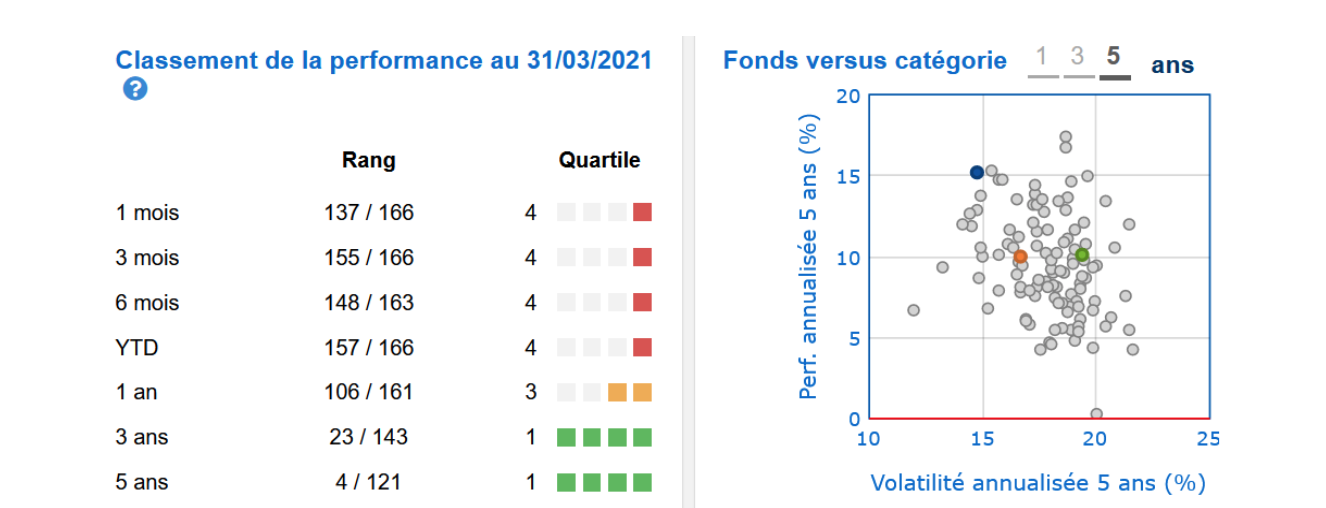

Performance du fonds sur cinq ans : point bleu sur le graphique de droite (Source : Quantalys)