Nous avons utilisé l'outil de sélection de titres de Zonebourse, le Stockscreener, en nous concentrant uniquement sur le décile le plus favorable du classement "consensus", c’est-à-dire les titres qui bénéficient de la meilleure proportion d'avis positifs. Nous avons aussi orienté notre recherche sur le décile le plus élevé du classement "couverture", pour ne disposer que de titres étant suivis pas le plus grand nombre d'analystes. Enfin, les actions qui affichaient un ou plusieurs avis neutres ou négatifs ont été écartées. Au final, les dossiers qui suivent sont ceux qui n'ont que des avis positifs formulés par au moins neuf bureaux d'études :

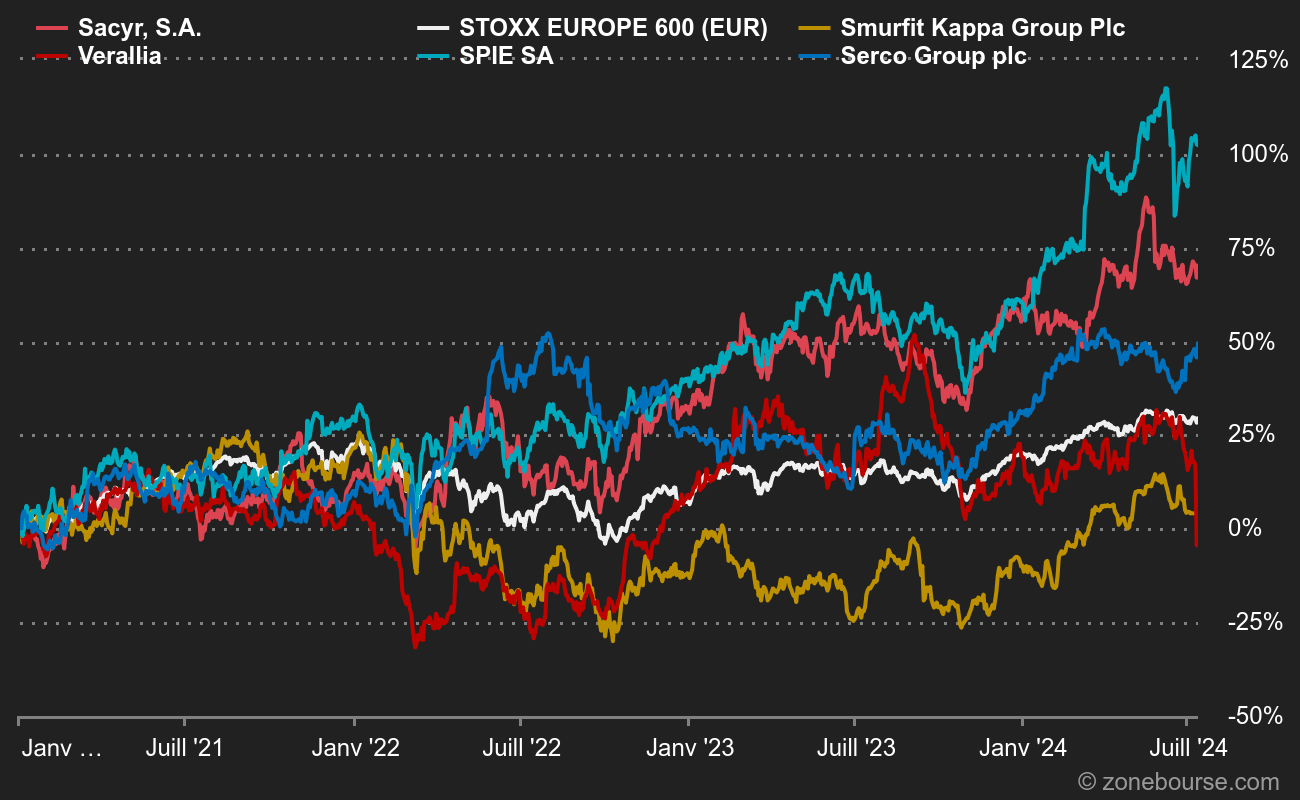

- Serco (13 avis positifs, objectif moyen 175,20 GBp) : le groupe britannique est un sous-traitant multiservices de l'administration. Il réalise environ 80% de son activité dans le monde anglo-saxon (Royaume-Uni, Etats-Unis, Australie, Canada) et le solde en Europe et au Moyen-Orient. Le secteur est caractérisé par des marges modestes mais solides et par une bonne visibilité sur l'activité, puisque les cocontractants sont publics. Pour la même raison, Serco ne suscite pas un enthousiasme débordant, ce qui se voit dans les ratios de valorisation et dans le poids boursier de 1,5 Md£, alors que l'entreprise génère 4,3 Mds£ de revenus annuels et emploie plus de 50 000 personnes. Les notations Surperformance sont plutôt bonnes, hormis concernant les fondamentaux qui sont caractéristiques d'une activité éminemment mature.

- Verallia (11 analystes, objectif moyen 37,68 EUR) : l'entreprise française, jadis division emballages en verre de Saint-Gobain, a fait une entrée relativement discrète en bourse fin 2019, à 27 EUR par action. Elle en vaut aujourd'hui 31, mais les analystes apprécient manifestement cet acteur qui dégage environ 70% de ses revenus de ses relations avec l'industrie du vin et des spiritueux. Autant dire que l'année 2020 ne fut pas de tout repos, même si l'entreprise s'en est sortie honorablement. Verallia est une mécanique bien huilée, avec un compte de résultats robuste. L'entreprise pourrait surfer sur la vague ESG, compte tenu de son positionnement, mais il lui faudra pour cela améliorer ses scores actuels, si l'on en croit la classification Refinitiv. Un dossier qui apparaît peu risqué mais qui manque probablement de mordant pour les amateurs de sensations fortes.

- Spie (11 analystes, objectif moyen 24,15 EUR) : la polyvalence du groupe français le dessert probablement en matière de valorisation. Ce qui ne l'empêche pas d'être apprécié des analystes, d'autant que sa présence dans le secteur du génie climatique et énergétique en fait un dossier dans l'air du temps. L'entreprise est un acteur reconnu de l'externalisation des opérations de maintenance sur les réseaux énergétiques et télécoms notamment, avec une implantation forte en France et en Allemagne. Spie opère toutefois dans un secteur très concurrentiel qui impose des marges relativement basses. Comme les deux entreprises précitées, on est loin d'une valeur de croissance, mais les notations Surperformance du groupe restent correctes.

- Smurfit Kappa (9 avis positifs, objectif moyen 48,70 EUR) : le nom ne vous dit probablement rien, mais l'entreprise irlandaise est l'un des principaux fournisseurs d'emballages en carton ondulé de la planète. Le boom du commerce en ligne constitue une puissante assise pour cette société qui, de l'avis de tous les spécialistes, est fort bien gérée et dispose d'un outil de production de qualité. Le marché sur lequel opère le groupe de Dublin n'est pas facile pour autant, car il est soumis aux fluctuations du prix des matières premières papetières et à une concurrence féroce. Smurfit Kappa parvient à dégager des marges plus élevées que la moyenne grâce à une offre sophistiquée, notamment en matière d'aide à la logistique et d'innovation, sans pour autant l'immuniser totalement des grandes tendances cycliques de son marché.

- Sacyr (10 avis positifs, objectif moyen 3,01 EUR) : à vrai dire, retrouver le groupe espagnol parmi les acteurs vierges d'avis négatifs et neutres nous a un peu surpris. Sacyr est une sorte de mini-Vinci ou de mini-Eiffage (sur lequel l'Espagnol a tenté un raid hostile rocambolesque avorté en 2007/2008). En situation normale, c’est-à-dire hors covid, l'Espagnol dégage environ la moitié de ses revenus de la construction, 25% de ses concessions (autoroutes essentiellement) et 25% des services. Comme pour ses homologues français, une part importante des résultats est générée par les concessions, aux marges nettement plus élevées que le reste du périmètre. Le groupe possède aussi 8% du groupe pétrolier Repsol, valorisés 1,33 Md€ dans les cours actuels, soit peu ou prou la capitalisation de Sacyr actuellement (1,28 Md€). Il avait initialement acquis 20% il y a une quinzaine d'années, avant d'avoir dû couper ses positions pour éviter la crise de liquidités. L'endettement est toujours très élevé, quoique localisé dans la partie concessions, et suscite toujours des interrogations car il est partiellement à taux variables.

Sur les cinq dossiers étudiés, seuls Verallia et Serco affichent actuellement des notations Surperformance solides, malgré une composante croissance assez faible. Spie et Smurfit Kappa sont un peu en retrait et Sacyr est en queue de peloton, parce que ses fondamentaux sont plus dégradés et que le dossier affiche des zones de grande faiblesse, en particulier au bilan. Depuis le 1er janvier, les cinq valeurs sousperforment légèrement le STOXX Europe 600. Etre consensuel n'est pas forcément une garantie de succès.