Les marchés actions chinois sont complexes, c'est indéniable. Parce qu'il existe plusieurs places de cotations et plusieurs types d'actions. Parce qu'il faut parfois jongler avec trois devises différentes. Parce que la main invisible du marché cohabite avec la main du parti communiste chinois. Parce que l'alphabet et la langues sont différents. Parce que les obligations en matière de transparence des informations ne sont pas aussi formatées que sur les marchés occidentaux. Et pour pas mal d'autres raisons aussi.

Dans cet article, nous n'allons pas aller très loin dans les détails, afin de nous concentrer sur la structure globale des bourses chinoises et sur les parcours indiciels.

Quelles sont les principales bourses chinoises ?

Démarrons par quelques généralités. Il y a actuellement trois grands marchés actions en Chine, plus un quatrième en voie d'éclosion :

- La bourse de Shanghai (ou SSE) : c'est la plus ancienne (1990) et la plus importante en taille (environ 6 300 Mds$ actuellement, contre par exemple 2 500 Mds$ pour le marché français et 40 800 Mds$ pour les Etats-Unis). On y trouve tous les types d'instruments (actions, obligations, dérivés, etc.) C'est un marché divisé en deux "boards" : le "Main" où sont traditionnellement listées les "blue chips" chinoises avec un focus sur le marché domestique. Et le "STAR" board, qui fait part belle aux entreprises technologiques en forte croissance (biotechs, 5G, nouvelles énergies, etc.), toujours avec un focus domestique.

- La bourse de Shenzhen : lancée après le SSE pour le concurrencer, est moins importante en taille (4 400 Mds$ de capitalisations cumulées actuellement). Sa particularité est d'attirer plutôt les entreprises du secteur manufacturier. On y trouve tous les types d'instruments et c'est aussi un marché divisé en deux "boards" : le "Main" où s'échangent les poids lourds du secteur manufacturier, en particulier ceux contrôlés par le parti ; et le "GEM" (Growth Entreprise Market) board, ChiNext, qui est un équivalent petites capitalisations pour permettre aux jeunes pousses innovantes (par exemple dans la robotique) de lever du capital.

- La bourse de Hong-Kong (ou Hang Seng) : c'est l'interface privilégiée entre le marché chinois et les investisseurs internationaux. La cité-état avait pour elle un système juridique d'une exceptionnelle intégrité, calqué sur le modèle britannique des meilleures heures et jalousement défendu depuis, ainsi qu'une monnaie directement indexée sur le dollar américain. Ces deux gages de stabilité rassuraient les investisseurs étrangers et leur offraient une porte d'entrée idéale sur le marché chinois. Cette place était aussi ouverte à diverses entreprises étrangères souhaitant y établir une cotation, même principale (par exemple : L'Occitane en Provence, dont nous avons déjà discuté ici). Malheureusement cet avantage s'érode à vitesse grand V depuis que Pékin "réintègre" Hong Kong.

- Le Beijing Stock Exchange : ce marché a été lancé en septembre 2021. Moins régulé, c''est l'héritier du NEEQ (National Equities Exchange and Quotation) et l'équivalent du marché OTC américain. Il est donc centré sur les plus petites capitalisations avec des obligations allégées. Il a rencontré un très franc succès depuis son lancement. Un premier indice devrait voir le jour dans les semaines à venir, a priori appelé BSE 50 (Beijing Stock Exchange 50), avec les 50 sociétés les plus liquides et les plus capitalisées de la place (environ 110 actions actuellement).

Quels sont les types d'actions négociés en Chine ?

- Les "A shares" : elles sont émises par des entreprises immatriculées en Chine et cotent en renminbi (yuans). Ces actions sont dans l'ensemble difficilement accessibles aux investisseurs étrangers, à moins qu'ils n'aient reçu une accréditation type QFII (Qualified Foreign Institutional Investors) ou RQFII (Renminbi Qualified Foreign Institutional Investors), ou qu'ils soient éligibles au système Stock Connect. Dans tous les cas, le régulateur surveille et contrôle de près les transactions de "A shares. Dans l'ensemble, leur négoce reste réservé aux citoyens et institutions chinoises. Par exemple, la star des batteries automobiles CATL (Contemporary Amperex Technology) est une "A Share" cotée à Shenzhen.

- Les "B shares" : elles sont émises par des entreprises immatriculées en Chine et cotent soit en dollar hongkongais (HKD), si elles sont listées à Shenzhen, soit en dollar américain (USD), si elles sont listées à Shanghai. Leur négoce est ouvert aux investisseurs étrangers comme domestiques, sous réserve qu'ils aient un compte en devises étrangères. Le marché est plutôt étroit (par exemple, 44 "B Shares" sur le SSE pour 1 664 "A Shares"). Par exemple, le promoteur China Vanke compte à la fois des actions A et des actions B.

- Les "H shares" : ces actions sont émises par des entreprises immatriculées en Chine mais listées à Hong Kong. Ce sont les plus facilement accessibles pour les investisseurs étrangers. Le principal intérêt des "H shares" est d'assurer aux entreprises qui ont absolument besoin de capital non-chinois une vitrine la plus transparente possible pour rassurer les investisseurs étrangers. Les plus gros représentants de cette catégorie sont Meituan, China Construction Bank ou Tencent.

- Les "N shares" : elles sont émises par des entreprises immatriculées hors de Chine mais qui réalisent la majorité de leurs revenus en Chine. Elles sont listées sur des marchés étrangers (le NASDAQ souvent) typiquement en USD. Les "N shares" sont privilégiées par les géants de la tech Pinduoduo, NIO,com et les inévitables Baidu et Alibaba. Ces supports ont été spécialement conçus pour aller lever du capital auprès d'investisseurs nord-américains (qui voulaient des titres cotés aux Etats-Unis et libellés en dollars américain)

- Les "Red Chip Shares" : qui désignent des entreprises immatriculées hors de Chine continentale (en fait elles le sont 99% du temps à Hong Kong) mais listées à Hong Kong, et contrôlées par le parti. Exemple : Lenovo. Elles sont accessibles aux investisseurs étrangers… du moins ceux qui acceptent d'avoir le PCC comme "Senior Partner".

- Les "P Chip Shares" : elles sont comparables à des "Red Chip Shares", mais ce sont des entreprises dont le contrôle est privé.

Regardons à présent ce que cela donne au niveau indiciel

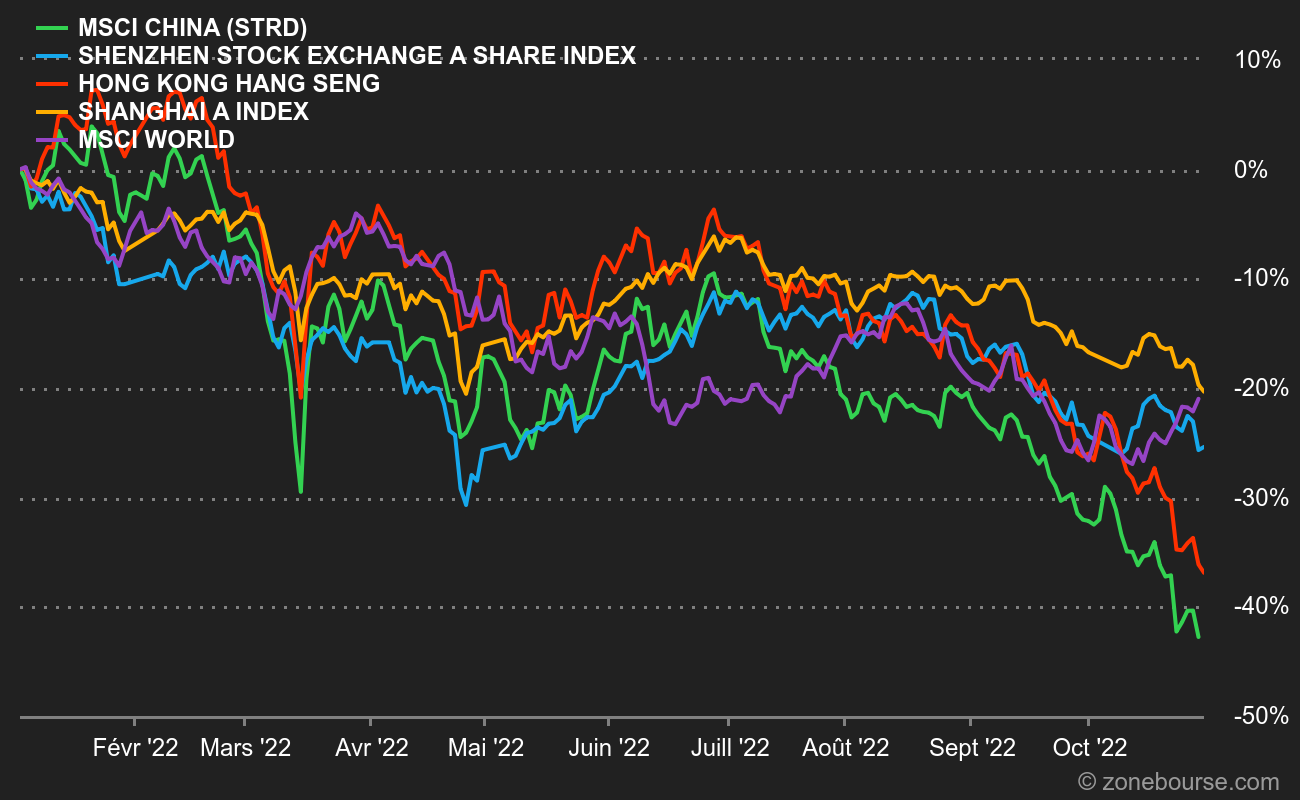

Cette année, il est visible que les indices qui ont le plus baissé sont ceux où les investisseurs étrangers étaient le plus présents. Effrayés par la consolidation du pouvoir de Xi, ainsi sans doute que par les craintes d'une récession après quatre décennies d'embellie économique, ils prennent le large. C'est visible ici avec le -35% du Hang Seng et le -42% du MSCI China, qui sousperforment largement les indices continentaux. Nota bene : le MSCI China compte 717 entreprises (A shares, H shares, B shares, Red chips, P chips et cotations étrangères, avec pour principales capitalisations Tencent, Alibaba, Meituan, JD.com, China Construction Bank, Ping An…)

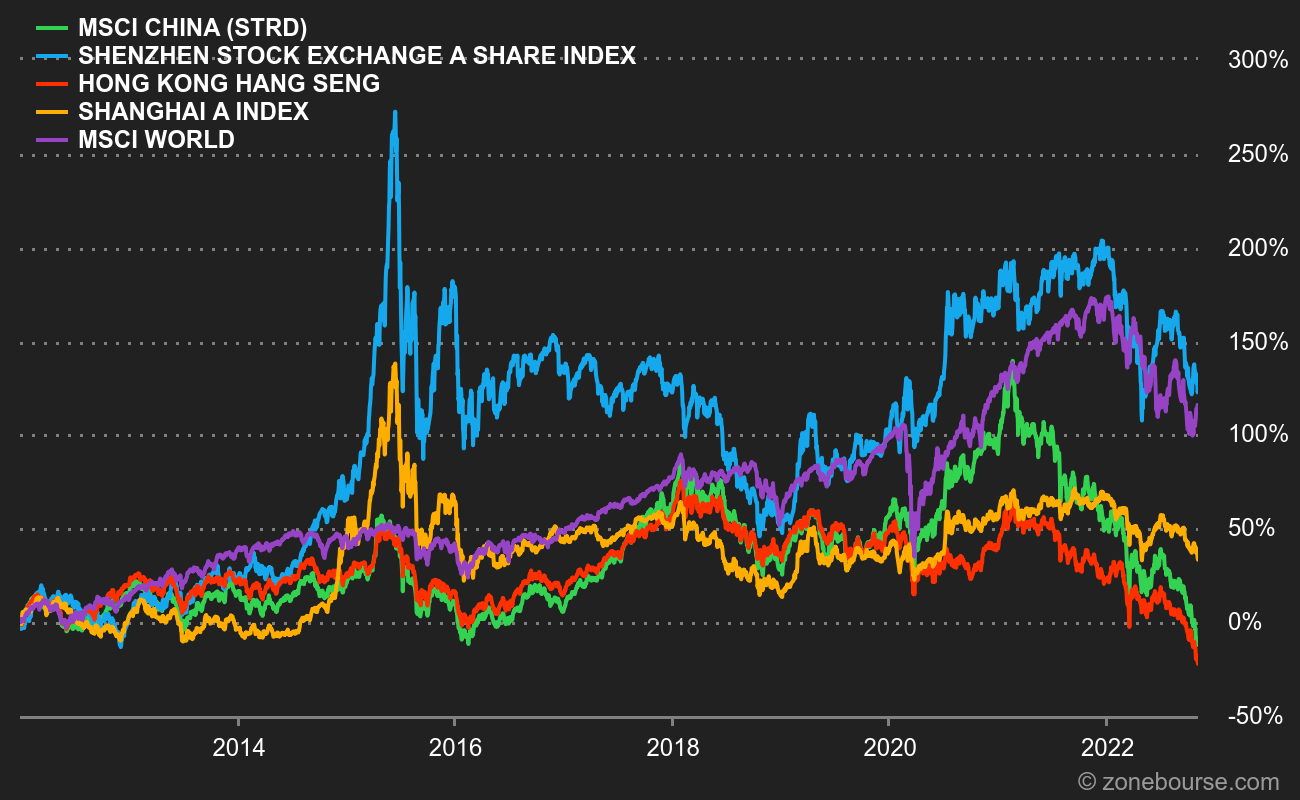

Sur 10 ans, on note que le marché de Shenzhen (bleu) fait jeu égal avec le MSCI World (violet), mais que les autres bourses chinoises sont moins fringantes. Le Hang Seng et le MSCI China ferment à nouveau la marche avec des performances négatives. C'est assez incroyable compte tenu de l'expansion des marchés financiers sur la période. Cela rappelle que la performance macroéconomique d'un pays ou d'un secteur n'offre pas toujours de garantie sur le développement de ses marchés financiers.

Et par classe d'actions ?

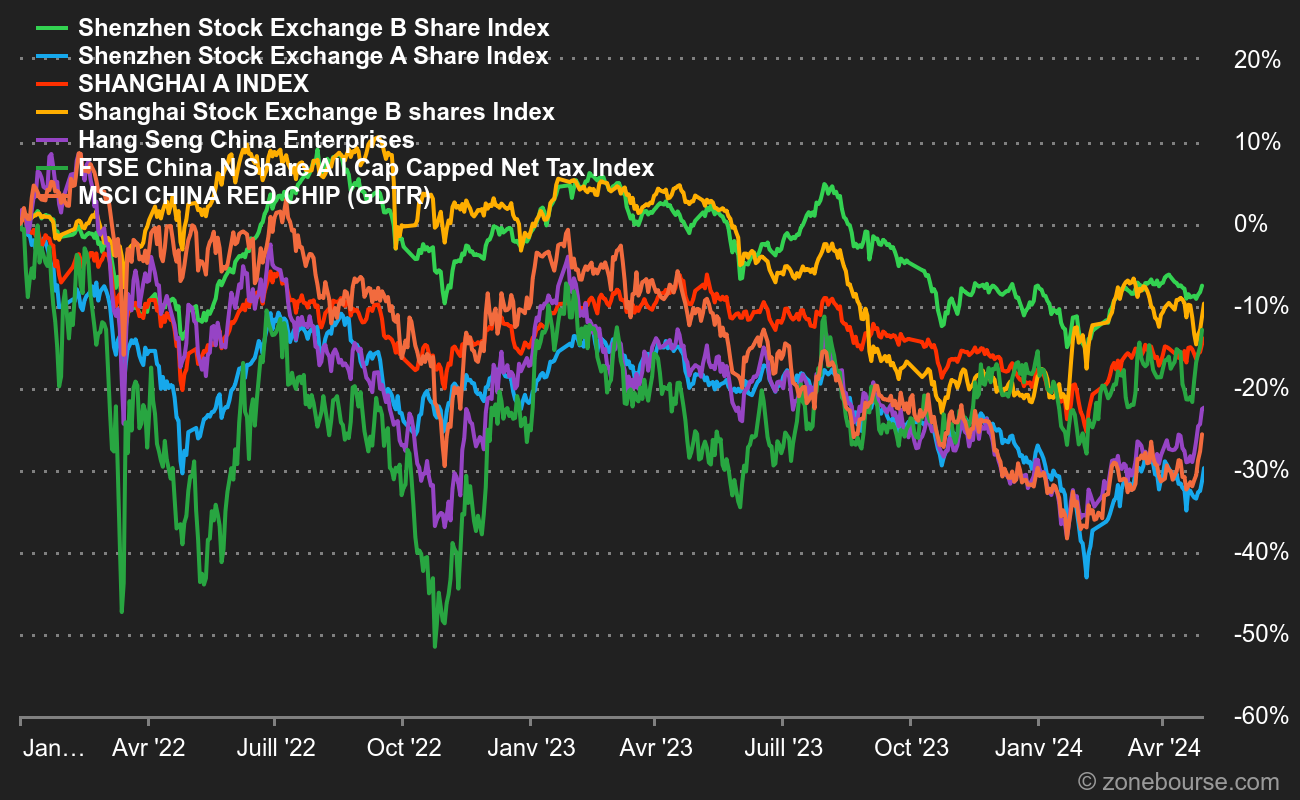

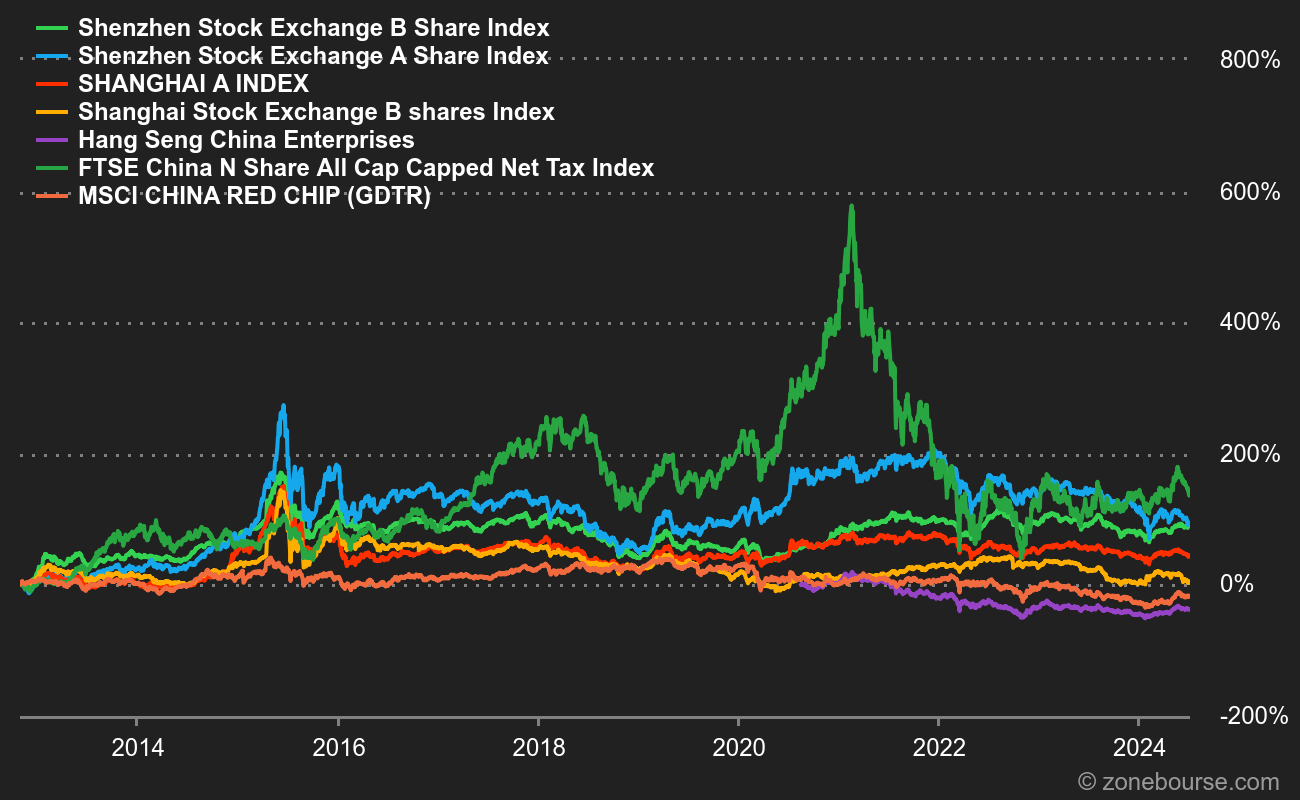

Nous avons aussi regroupé les performances par type d'actions chinoises en allant chercher des indices susceptibles de répliquer assez fidèlement chacune des classes. En l'occurrence le Shenzhen A et le Shenzhen B. Le Shanghai A et le Shanghai B. Le Hang Seng China Enterprises (à forte dominante H Shares). Le FTSE China N Share All Cap (N Share) et le MSCI China Red Chip (Red Chip seuls). Comparons ces indices selon les deux pas de temps utilisés plus haut.

En 2022, tout le monde évolue dans le rouge mais les actions B font de la résistance à Shenzhen et à Shanghai. Moins étonnant, les actions N ont sombré.