La principale menace n'est pas toujours celle que l'on avait anticipée. J'ai repris l'enquête mensuelle réalisée par Bank of America auprès d'un vaste panel d'investisseurs institutionnels pour me rafraîchir la mémoire. Au début du mois de novembre, les professionnels citaient à 33% l'inflation comme le plus gros risque pesant sur les marchés. Les hausses de taux arrivaient en seconde place (22%), devant la Chine (20%) et les bulles spéculatives sur certains actifs (16%). Seuls 5% des investisseurs citaient le coronavirus comme étant le risque majeur à l'heure actuelle. Certes, il faudra attendre que la poussière retombe, mais le retour de la pandémie sur le devant de la scène est bien le déterminant de cette fin de mois de novembre en bourse, et pourrait être celui de la fin de l'année selon la tournure prise par les événements.

Pour résumer, une nouvelle version très mutée et très contagieuse du Covid-19, baptisée B.1.1.529 a été découverte au Botswana et en Afrique du Sud. Elle aurait aussi été identifiée sur au moins une personne à Hong Kong, en provenance d'Afrique du Sud. Pour éviter le désastreux précédent indien (de nombreux pays avaient tardé à mettre en place des restrictions vis-à-vis de l'Inde quand l'épidémie avait explosé dans le pays), certains Etats ont d'ores et déjà coupé les ponts avec l'Afrique du Sud, à l'image du Royaume-Uni et de Singapour. Nous verrons si l'Europe continentale attend des semaines pour faire la même chose (quelle mauvaise langue : l'UE vient d'annoncer la mise en oeuvre d'une procédure d'urgence pour bloquer les liaisons avec l'Afrique du Sud). En l'absence de renseignements additionnels, difficile de se faire une opinion, mais les marchés ont choisi de jouer la prudence, ce qui explique les gros dégagements constatés en Asie ce matin, et en Europe par ricochet. Pour un condensé d'informations sur ce que l'on sait du variant, consultez cet excellent résumé d'Heidi News.

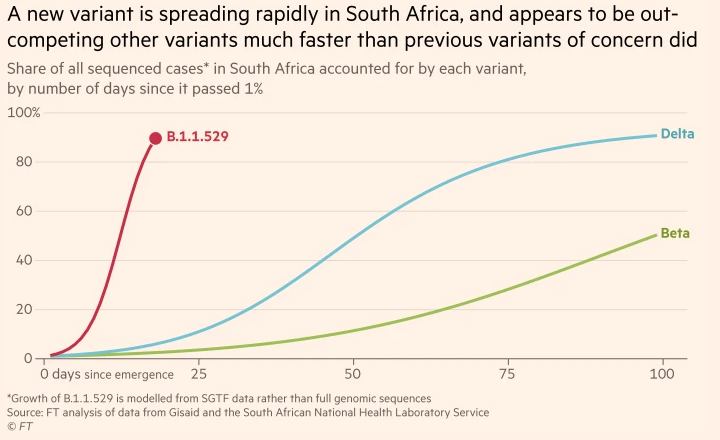

Le Financial Times, sur la base des données officielles, a produit ce graphique assez évocateur du développement rapide de ce nouveau variant (article original ici)

Wall Street était fermé hier pour Thanksgiving et n'ouvrira que pour une demi-séance aujourd'hui (la clôture aura lieu à 13h00 heure locale, c’est-à-dire 19h00 heure d'Europe centrale). Pour être honnête, je vois mal comment les marchés américains pourraient ne pas être emportés avec l'eau du bain. Les sanctuaires du jour sont ailleurs, dans le dollar et dans l'or notamment, même si les réactions sont assez modestes pour le moment. Mais cela ne signifie pas que les mouvements ne vont pas s'amplifier : les investisseurs ont l'air un peu longs à la détente, peut-être parce que les Américains ont fait bombance hier et qu'ils ont dû cuver leurs excès. Les deux actifs qui ont le plus bougé ce matin hors actions asiatiques sont le pétrole, qui a reperdu tous ses gains de la semaine, et les obligations d'Etat, dont le rendement recule nettement (-9 points pour le 10 ans US) au motif qu'une nouvelle dégradation marquée de la situation sanitaire pourrait forcer les banques centrales à ralentir la normalisation de leurs politiques.

En tout état de cause, le retour de la pandémie sur le devant de la scène fait resurgir le spectre des mesures restrictives et son cortège d'incertitudes, malgré l'expérience acquise au cours 21 mois écoulés. Elle force aussi à réfléchir à nouveau aux allocations, aux risques et aux expositions même si je le répète, il ne faut pas tirer de conclusions trop hâtives tant que les scientifiques n'auront pas mieux cerné B.1.1.529.

Le CAC40 perdait autour de 4%, dans la zone des 6800 points, peu après l'ouverture.

Les temps forts économiques du jour

Au programme ce matin, l'indice de confiance des consommateurs français de novembre (8h45), le PIB suisse du T3 (9h00) et la masse monétaire M3 d'octobre (10h00).

L'euro se stabilise à 1,1221 USD, pendant que l'once d'or se rapproche à nouveau de 1800 USD. Le pétrole rechute lourdement à 80,20 USD le Brent et 76 USD le WTI. La rémunération des dettes souveraines recule nettement, à 1,56% le 10 ans américain et à -0,25% pour le Bund allemand. Le bitcoin reperd 2% et revient sous 58 000 USD l'unité.

Les principaux changements de recommandations

- Adyen : DZ Bank passe de vendre à achat en visant 2775 EUR.

- Aperam : AlphaValue passe d'alléger à accumuler en visant 53,70 EUR.

- ASM International : AlphaValue passe d'accumuler à acheter en visant 496 EUR.

- Bureau Veritas : AlphaValue restera allégé avec un objectif de cours réduit de 26,80 à 26,70 EUR.

- EQT : Jefferies reste à conserver avec un objectif de cours relevé de 445 à 530 SEK.

- HomeToGo : Baader Helvea démarre le suivi à l'achat en visant 10,50 EUR.

- Inchcape : Jefferies reste à l'achat avec un objectif de cours relevé de 1090 à 1140 GBp.

- ING Groep : Goldman Sachs passe d'achat à neutre en visant 14,50 EUR.

- Johnson Matthey : Morgan Stanley passe de surpondérer à pondération en ligne visant 2400 GBp.

- Medios : Berenberg reste à l'achat avec un objectif de cours relevé de 50 à 56,50 EUR.

- Miliboo : GreenSome Finance reste acheteur avec un objectif abaissé de 9,42 à 8,11 EUR.

- Rémy Cointreau : Jefferies reste à conserver avec un objectif de cours relevé de 180 à 205 EUR. Credit suisse relève son objectif de cours de 162 à 185 EUR. Berenberg reste à conserver avec un objectif de cours relevé de 158 à 208 EUR.

- SSE : RBC passe de surperformance à performance sectorielle en visant 1800 GBp.

- Swiss Life : AlphaValue passe d'alléger à accumuler en visant 561 CHF.

- Zalando : LBBW démarre le suivi à l'achat en visant 85 EUR.

En France

Annonces importantes (et moins importantes)

- Le conseil d'administration de Saint-Gobain coopte Lina Ghotmeh, architecte franco-libanaise, en tant qu'administratrice indépendante.

- STMicroelectronics signe un partenariat R&D avec le SIM de Singapour.

- Les pêcheurs français prévoient de bloquer le tunnel sous la Manche (Getlink) dans le cadre du conflit franco-britannique.

- Eiffage Construction & Pradeau Morin remportent la réhabilitation de 7 bâtiments historiques de la Banque de France.

- Gaussin crée une coentreprise avec Nexport pour le marché australien.

- Mammorisk (Predilife) intégralement remboursé pour les salariées d’Allianz France.

- Safe Orthopaedics vend son 20 000e kit et prévoit de lancer son traitement Sycamore début 2022.

- Carbios reçoit le soutien de la Commission européenne au travers du programme LIFE.

- Lysogène obtient 4,3 M€ de financement de Bpifrance.

- Novacyt annonce l'approbation de son test COVID-19 au Royaume-Uni.

- IPA cède ses titres ABC Arbitrage à la Financière WDD à 7,085 EUR pièce.

- Quantum Genomics conclut un accord de licence exclusif avec Teva Israel.

- Les Toques Blanches du Monde passent en cotation continue.

- Groupe Parot, Laurent-Perrier et Miliboo ont publié leurs comptes.

Dans le monde

Annonces importantes (et autres)

- Infineon nomme Jochen Hanebeck, son COO, pour succéder à Reinhard Ploss en tant que nouveau CEO le 1er avril 2022.

- KKR et CVC Capital seraient en pourparlers pour une offre conjointe sur Telecom Italia, selon Bloomberg.

- Software AG serait à vendre pour quelque 3 Mds€, selon Bloomberg.

- L'autorité de régulation britannique signale des problèmes de concurrence concernant la fusion Konecranes-Cargotec.

- Vista va racheter Blue Prism à 1200 GBp l'action.

- Tesla prévoit d'augmenter la capacité de son usine de Shanghai en investissant 188 M$.

- BHP prolonge l'expiration de l'offre d'acquisition du mineur canadien Noront Resources.

- Stadler livrera 44 trains électriques à batterie à DB Regio.

- Le gouvernement chinois reprend le stade de football de China Evergrande Group dans le but de le revendre, selon Reuters.

- Sandvik va acquérir la société canadienne ICAM.

- SGS rachète le canadien Sulphur Experts.

- La Chine demande à Didi son retrait de la cote aux USA.

- Principales publications de résultats : Meituan, Pinduoduo, Elia, Dottikon…

Lectures

- Le virus est toujours à la recherche de son prochain coup : pourquoi la science est attentive aux nouveaux variants (Financial Times, en anglais).

- Fraude au sommet de la Cour des comptes européenne (Libération).

- Les petits investisseurs continuent d'investir dans les actions de croissance tape-à-l'œil (Wall Street Journal, en anglais).

- Alimentation : l’essor du local fait de l’ombre au bio (Le Monde).

- Vendre sa fille : Les Afghans sont de plus en plus désespérés (The Spectator, en anglais).

- Le "blasé" en entreprise, une victime de la routine ? (The Conversation).

- Coronavirus: le point sur la pandémie dans le monde (AFP/AWP).