La 8ème édition du CIC Market Solutions Forum s’est achevée il y a quelques jours, « réunissant » 140 sociétés dont 50 étrangères et 400 investisseurs dans une version 100% digitale cette année encore. Exceptionnellement, le directeur de la recherche du bureau d’analyse Actions du CIC (140 sociétés couvertes) nous partage ses observations.

Alexandre Gérard, qu’y a-t-il dans la tête des dirigeants avec lesquels vous avez eu de nombreux "échanges digitaux" ?

"A quelques exceptions près, les sociétés présentes ont émis pendant ces trois jours d’échanges des signaux très rassurants, la vivacité de la reprise se traduisant d’ailleurs souvent par des pressions inflationnistes liées à des déséquilibres entre l’offre et la demande. Parmi les sociétés

qui ont participé à notre conférence, 74 sont couvertes par notre bureau de recherche parisien, et aucune n’a fait l’objet de révisions à la baisse de sa séquence bénéficiaire. Par ailleurs, les sociétés les plus exposées à la Chine et aux Etats-Unis, où le retour de la croissance est le plus palpable, réussissent à mieux tirer leurs épingles du jeu."

Avec quelles nuances sectorielles cette confiance s’exprime-t-elle ?

"Elle s’exprime entre autres, par la décrue du coût du risque dans le secteur bancaire, la réouverture du marché du M&A et le dynamisme des opérations de marché (Tarkett, TF1-M6, …), ou encore dans la confiance des entreprises de services numériques quant à la poursuite des dépenses d’investissement. Dans le secteur des biens de consommation, post crise COVID-19, la plupart des acteurs affichent de bonnes performances et ont su rapidement s’adapter au nouvel environnement, à l’instar des entreprises du secteur de l’agroalimentaire et des boissons ainsi que celles en lien avec les marchés de l’équipement de la maison caractérisés par des tensions sur les prix des matières premières et sur les coûts logistiques, mais ceci reste gérable. Les performances des entreprises de l’équipement de la personne sont en revanche plus contrastées. Pour ce qui est des tonalités moins positives, les activités de restauration collective (Sodexo, Elior) continuent de souffrir et ne devraient retrouver leur volume d’affaires et leur niveau de profitabilité d’avant-crise que dans quelques semestres, et l’automobile reste pénalisée par la pénurie de semiconducteurs."

Que pense votre équipe d’analystes des niveaux de valorisation ?

"Les niveaux de valorisation restent plutôt élevés de façon générale, le relèvement des prévisions de résultats s’accompagnant d’une hausse des cours de Bourse. Ils sont le reflet des niveaux de taux bas faisant ressortir une prime de risque en phase avec ce que l’on observe sur longue période, si bien que si l’on se projette à un an, les valorisations ne sont pas si tendues. Nous notons aussi que les secteurs ayant le plus recours à l’endettement, comme les groupes de maisons de retraite et les spécialistes des énergies renouvelables, ou les entreprises dont la valo dépend de manière exagérée de la croissance future, ont le plus pâti de craintes de remontée des taux."

Est-ce la seule raison du moindre engouement envers les valeurs des énergies renouvelables ?

"Concernant les pure-players des énergies renouvelables, ils font désormais face à une concurrence plus vive de la part des majors pétrolières et des grandes entreprises liées à l’énergie (utilities) qui sont rentrées dans une course à la taille critique et donc aux gigawatts renouvelables avec des objectifs ambitieux. Pour préserver des rentabilités satisfaisantes, les pure-players n’ont d’autre choix que d’avoir intégré le développement des projets de grandes tailles (plusieurs centaines de mégawatts) pour pouvoir les exploiter et/ou les revendre avec une plus-value confortable (comme Voltalia avec Serra Branca) ou se concentrer sur des projets plus petits dans une logique de stratégie de niche (comme Albioma dans la biomasse, les centrales solaires en toiture ou la géothermie). Il y a aussi le sujet de la hausse des prix des matières premières, visible sur le prix des modules, du transport ou du génie civil. Cependant, la plupart des acteurs ne semblent pas inquiets compte tenu du faible pricing power des fabricants de panneaux mais également et surtout parce que la hausse du pétrole redonne mécaniquement beaucoup plus de compétitivité aux énergies renouvelables. Pour revenir à la sensibilité à la remontée des taux, l’impact ne doit pas être surestimé. Compte tenu de l’indexation de la plupart des contrats, une hausse de l’inflation a plutôt un impact favorable sachant que la dette est le plus souvent à taux fixe. Cela pourrait malgré tout impacter les projets futurs mais également contribuer à assainir l’environnement concurrentiel en faisant sortir des compétitions les acteurs les plus fragiles financièrement."

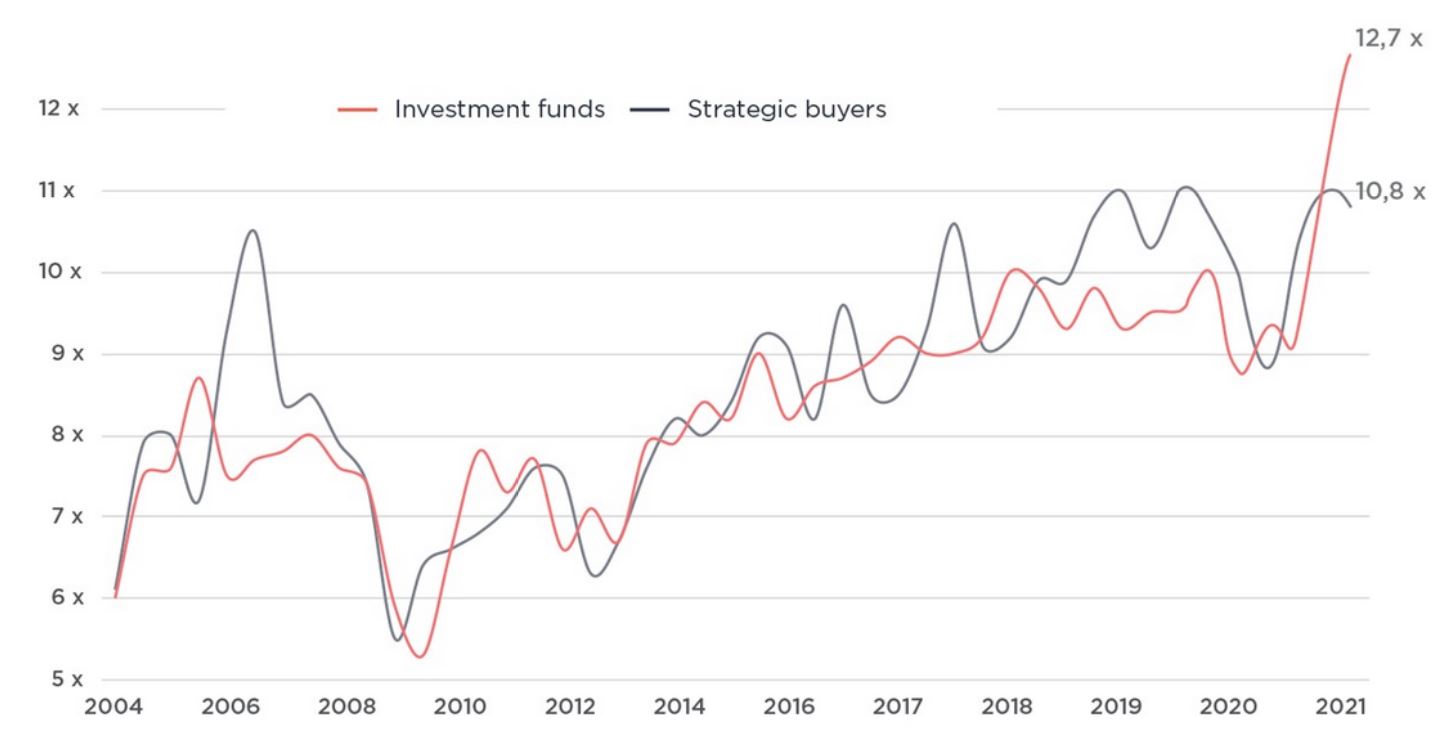

Vous couvrez personnellement les sociétés d’investissement cotées et les holdings. Où en sont les décotes de valorisation des holdings et les écarts de valorisation entre le coté et le non coté ?

"Globalement, je trouve les décotes historiquement élevées actuellement. C’est le cas notamment pour Peugeot Invest, ex-FFP, qui décote de près de 50% alors que la holding belge GBL, de qualité comparable, décote de 30-35%, ce qui est là aussi élevé par rapport à une décote historique autour de 25%. L’opération sur IDSUD, actionnaire de la FDJ a fait ressortir le niveau de décote excessif qui touche les titres les moins liquides. Les décotes sont moins élevées lorsqu’il s’agit de holdings aux actifs moins réplicables, car non cotés en Bourse, à l’image d’Eurazeo. Enfin, concernant les différences de valorisation entre le coté et le non coté, elles semblent s’être encore accrues et ce n’est pas terminé à en juger par les montants toujours plus importants prêts à être investis par les fonds de capital investissement (dry powder)."

Comment expliquez-vous les nombreux candidats à l’entrée en Bourse et le manque d’appétit des investisseurs ?

"Les conditions de marché favorables attirent. Cependant, le succès n’est pas assuré, surtout pour les dossiers aux business plans agressifs ou aux niveaux de valorisation excessifs. Les levées de fonds sont parfois plus faciles auprès de fonds de capital investissement alors que les dual tracks (mise en concurrence des offres émanant de la sphère privée, fonds ou industriels, avec la cotation éventuelle en Bourse) sont courants."

Parmi les entreprises couvertes par votre réseau d’analystes, quelles sont vos plus fortes convictions à l’achat ?

"Nous faisons effectivement partie d’un réseau européen (ESN), et disposons d’un partenariat avec M.M.Warburg&Co, ce qui nous permet d’avoir une vue sur plus de 400 valeurs en Europe en plus des 140 que nous couvrons en direct, toutes capitalisations confondues. Notre liste de convictions publiée jeudi dernier met en avant BNP Paribas, Casino, Technip Energies, Air Liquide, Stellantis, Rexel et Orpea. Cette dernière pâtit selon nous de façon excessive de la hausse des taux d’intérêt sur sa foncière interne. Si l’on s’intéresse à de plus petits dossiers, nous apprécions Fleury Michon pour le changement de management, le travail réalisé sur le portefeuille d’activités et la valorisation attractive. Dans le secteur cyclique de la R&D externalisée, SII s’en est très bien sortie lors de la crise sanitaire par rapport à Akka ou Alten, sa forte croissance en Pologne aidant. Nous pouvons également citer Technip Energies, leader de la transition énergétique qui dispose d’un carnet de commandes élevé. Cet acteur, arrivé récemment en Bourse, pâtit certes de la présence de Technip FMC à hauteur de 40% et du risque de réduction de cette participation que cela fait peser sur le cours. Cependant, à moyen-long terme, je retiendrais surtout la croissance, la visibilité, la solidité du bilan de Technip Energies. Ces atouts justifieraient des multiples plus élevés qu’actuellement. Enfin, à l’international, la holding portugaise Sonae est intéressante. Très présente dans la grande distribution, cette société familiale subit une décote de 50% sur son Actif Net Réévalué (ANR) alors qu’elle est bien gérée, offre des dividendes généreux et devrait bénéficier d’opérations en capital dans les prochains mois à l’occasion de la cotation éventuelle de certaines de ses activités."