Découverte : quatre actions pour s'évader

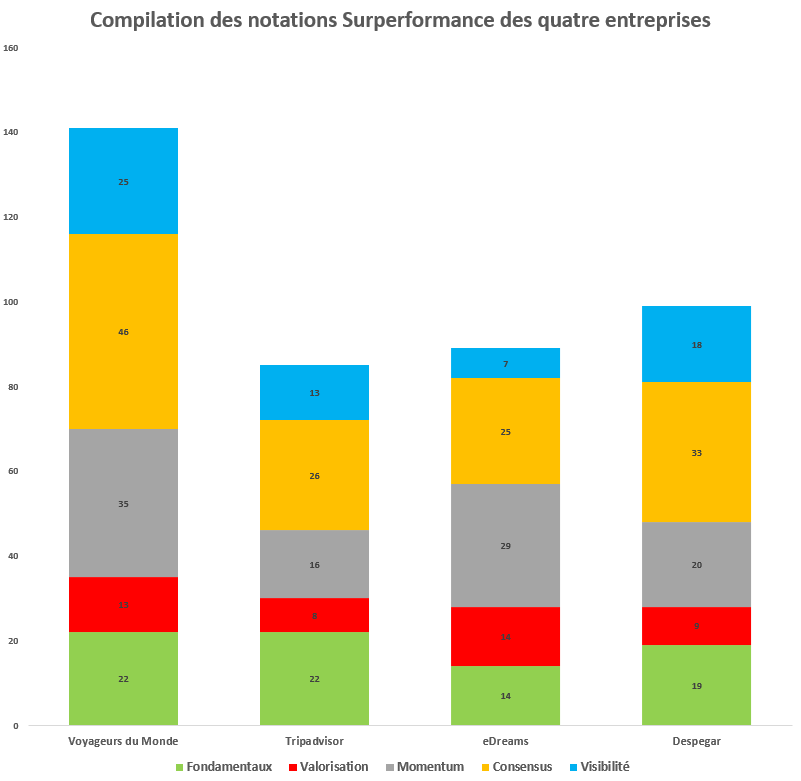

Cap sur des acteurs cabossés par la pandémie aujourd'hui, dans l'univers des voyages. Nous avons sélectionné quatre acteurs de taille moyenne qui proposent des services qui facilitent le tourisme. Ils traversent tous une passe compliquée, ce qui signifie qu'il faut se référer aux exercices antérieurs à 2020 pour avoir une idée de leur modèle économique, et observer les anticipations 2022, voire 2023, pour jauger de leur potentiel de redressement. Les présentations succinctes ci-dessous, à compléter avec les données financières Zonebourse, sont suivies d'un tableau synthétique des notations Surperformance.

- Voyageurs du Monde (310 M€ de capitalisation) : bien connue des gérants qui apprécient depuis des années cet acteur de niche bien géré, la société créée en 1979 a patiemment tracé sa route dans un tourisme que l'on peut qualifier d'alternatif, mâtiné de découverte, de sport et d'aventure. Elle revendique d'ailleurs la seconde position mondiale pour le tourisme d'aventure et la troisième pour le tourisme sur mesure. VdM était aux premières loges pour souffrir de la pandémie mondiale. Les comptes 2020 en portent les stigmates (117 M€ de chiffre d'affaires contre 488 M€ en 2019 !) et ceux de 2021 seront à peine meilleurs. Si tout se passe comme l'espère le management, une belle remontée est prévue pour 2022 et le retour de la croissance par rapport à l'année de référence 2019 sera pour 2023. VdM a émis une grosse obligations convertible en 2021 pour assurer son financement et pouvoir saisir les opportunités de croissance externe qui ne manquent pas dans le secteur. Le management procède ainsi depuis des années, en intégrant des acteurs reconnus pour leur savoir-faire dans des domaines particuliers du voyage.

- Tripadvisor (3,5 Mds$ de capitalisation) : le poids-lourd de notre sélection de poids-moyens. La société américaine gère plusieurs sites web dont le mondialement connu Tripadvisor, qui permet de réserver des séjours et des repas et de noter toutes sortes d'expériences de loisirs. Le chiffre d'affaires 2020 a été divisé par 2,5 comme il se doit, à cause du coronavirus. Le retour aux niveau d'avant crise est prévu entre l'exercice 2022 et l'exercice 2023. Tripadvisor affiche historiquement une valorisation élevée au niveau des multiples de résultats. La société se cherche des relais de croissance, notamment via son service Tripadvisor Plus, qui propose des avantages contre un abonnement annuel. Un modèle qui reste à valider et dont les débuts ont été mitigés, ce qui a forcé le management à passer d'une stratégie de réduction immédiate à une stratégie de récompense. L'Américain affiche des fondamentaux peu enthousiasmants à l'heure actuelle, ce qui se reflète dans un cours de bourse déprimé cette année.

- eDreams ODIGEO (942 M€ de capitalisation) : le patronyme de la société espagnole ne vous dit probablement rien. Mais ses marques internet sont plus connues, à l'image d'Opodo ou de Liligo. Edreams propose des offres à prix cassés sur du transport (notamment des vols) et de l'hébergement. Il revendique la seconde place du marché mondial hors Chine sur les réservations aériennes, entre les américains Trip.com et Expedia, et la première position européenne incontestée. Ses fondamentaux sont à l'image du secteur, assez dégradés, sauf en ce qui concerne la trajectoire de redressement des résultats, qui est mécaniquement très bien orientée après le trou d'air de 2020. Le management est en train d'essayer de transformer l'entreprise d'un modèle fondé sur les transactions en un modèle basé sur les abonnements (c'est à la mode), afin de créer une meilleure récurrence de revenus. L'offre eDreams Prime propose, contre un abonnement de 55 EUR par an, des rabais automatiques sur les voyages, un service client dédié et des promotions réservées. Le programme compte un peu moins de 2 millions de membres actuellement. L'objectif est fixé à 7,25 millions en 2025, ce qui doit permettre au groupe de dégager plus de 180 M€ d'Ebitda, contre 132 M€ avant la pandémie, dont 84% générés par ces abonnements.

- Despegar (582 M$ de capitalisation) : une pointe d'exotisme avec l'agence de voyage en ligne la plus importante d'Amérique Latine, cotée à New York depuis la fin 2018. Son histoire remonte en 1999 en Argentine, avec le site web d'origine. Depuis, la société a prospéré sur d'autres marchés, dont le Brésil (avec la marque Decolar) et le Mexique, qui pèsent ensemble près de 60% des revenus. Son chiffre d'affaires annuel, en forte chute là aussi compte tenu de l'épisode pandémique, se compose pour 60% de produits de voyage packagés et pour le solde de billets d'avion. Le retour à un résultat net positif est attendu pour 2023 mais la société peut s'appuyer sur un bilan plutôt robuste pour voir venir. Il faut noter qu'Expedia a un ticket de 13,7% au capital, hérité de la relation très ancienne qu'entretiennent les deux groupes, qui remonte à 2002.