Les sociétés présentées ci-dessous sont issues de secteurs qui fonctionnent en accueillant du public : cinémas, salles de sport, centres de conférence ou restaurants par exemple. Nous n'avons pas inclus les entreprises très exposées au tourisme, comme les croisiéristes, les transporteurs aériens, les groupes hôteliers ou les tour-opérateurs. Les capitalisations retenues vont de 350 millions à 3 milliards d'euros. Elles ne brillent pas toujours par leurs notations Surperformance, à cause des incertitudes qui planent sur leur activité et de leurs fondamentaux dégradés. Mais ces sociétés offrent du levier sur la normalisation sanitaire.

Manger et boire. Deux dossiers venus du Royaume-Uni pour attaquer cette première catégorie, parce que la perfide Albion rouvre plus vite que les autres et que certaines entreprises ont tiré parti du confinement pour prendre le taureau par les cornes et mener à bien des réorganisations qu'elles avaient repoussées jusque-là.

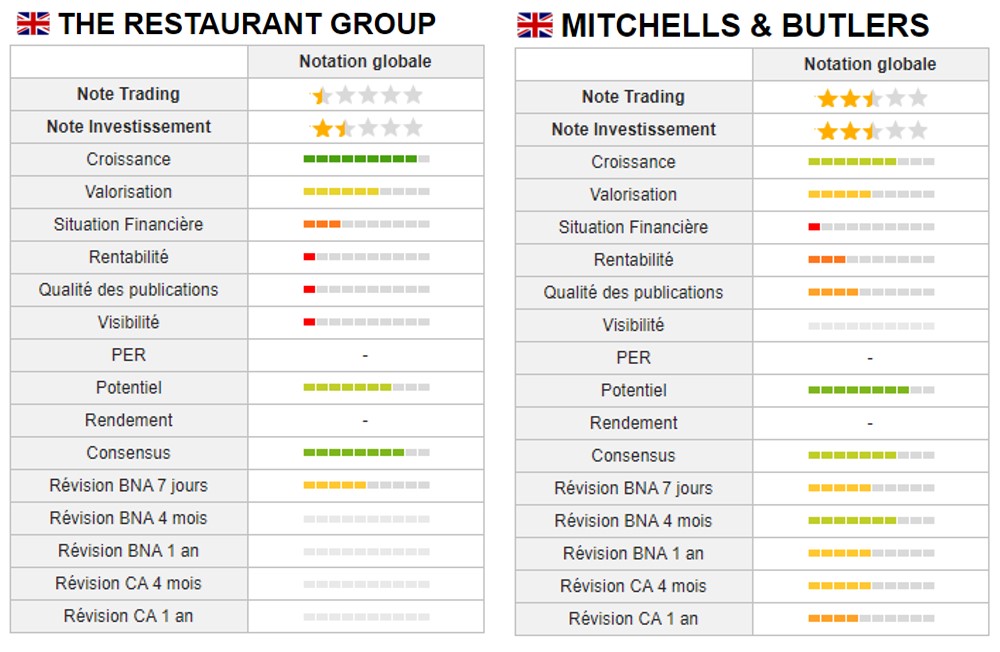

- The Restaurant Group : le Britannique opère 400 restaurants et pubs, en particulier les enseignes italiennes Frankie & Benny's, asiatiques Wagamama et les pubs Brunning & Price, bien connus outre-Manche. Une sorte de Groupe Flo en plus diversifié. Comme les autres entreprises du secteur, le groupe a vécu une année 2020 et un début 2021 au gré des restrictions sanitaires, confinements, ouvertures et fermetures. Il en a profité pour réduire la voilure, avec un nombre d'implantations qui est passé de plus de 650 environ 400 en quelques mois. Plus récemment, le groupe a levé des fonds pour préparer le redémarrage, qui s'est matérialisé début avril au Royaume-Uni avec la réouverture des terrasses des restaurants et des pubs. Le titre est remonté en flèche ces dernier mois, mais il reste très éloigné de ses meilleurs niveaux des cinq dernières années et n'a toujours pas rallié les cours du début 2020. La trajectoire d'évolution des résultats est vert vif, base de comparaison oblige, ce qui devrait ramener le PER sous les 20 fois en 2023.

- Mitchells & Butlers : autre Britannique et autre opérateur de restaurants et de pubs. Le groupe, perclus de dettes jusqu'à une date récente, a "profité" des désordres engendrés par l'épidémie de Covid-19 pour procéder à une véritable remise à plat de ses activités, avec en point d'orgue une levée de fonds récente. Les analystes, qui soulignent qu'une embellie opérationnelle se profilait déjà avant la crise, pensent que la réouverture de l'économie britannique, la dette mieux dimensionnée et l'affaiblissement de la concurrence (plus de 15% des restaurants décontractés ont mis la clef sous la porte outre-Manche en 2020) vont constituer un cocktail favorable pour M&B et sa double casquette alcool et nourriture. Et contrairement à d'autres dossiers présentés ici, ses PER 2022 et 2023 sont plutôt très doux, à moins de 12 fois.

Aller au ciné. Nous sommes un certain nombre à nous demander comment les cinémas ont fait pour survivre en 2020. Et un certain nombre à nous interroger sur leur avenir dans un monde où le streaming ne cesse de progresser et où les plateformes sont de plus en plus tentées de soustraire aux salles obscures les superproductions.

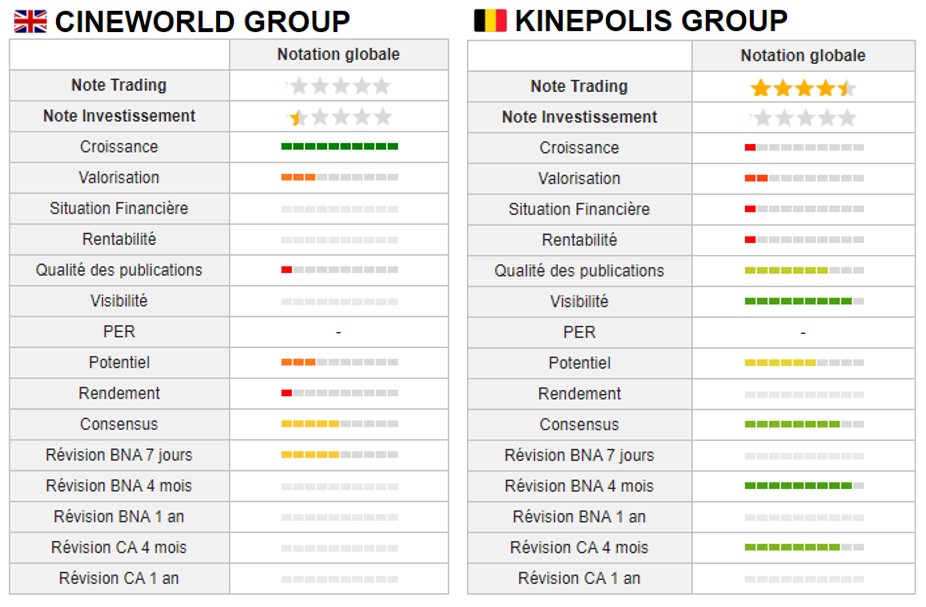

- Cineworld est le second plus gros opérateur de cinémas du monde, avec des salles au Royaume-Uni, aux États-Unis et en Europe de l'Est notamment. Ses résultats 2021 seront certes en amélioration, par rapport à 2020,mais ils seront loin de renouer avec des niveaux pré-pandémiques. Et le groupe a quelques soucis à gérer, comme la renonciation au rachat de Cineplex, qui se jouera devant les tribunaux, ou un plan de développement aux Etats-Unis balayé par l'assèchement des ressources. Un vrai pari fondé sur un redressement rapide de l'activité dès que les vannes seront à nouveau ouvertes.

- Le belge Kinepolis est présent lui aussi des deux côtés de l'Atlantique via des multiplexes. Il possède une grosse centaine d'implantations, dont 25% au Canada, 50% au Benelux et le reste en France et en Espagne principalement. Le financement a été sécurisé via la signature de prêts et le gel des covenants bancaires jusqu'en 2022. Une année qui devrait marquer le retour à un exercice normal pour le secteur. Le titre Kinepolis évolue nettement sous ses niveaux du début 2020, malgré un doublement depuis les plus bas de novembre dernier à l'annonce d'un reconfinement dans certaines régions. Comme Cineworld, Kinepolis risque d'être confronté aux changements d'habitude des consommateurs.

Se réunir. Professionnelles ou familiales, les réunions ont pris du plomb dans l'aile ces derniers mois. A moins de gérer la chose en distanciel, ce qui n'est pas, nous l'avons tous vécu, la panacée. Les deux entreprises qui suivent vont nécessairement profiter du retour des interactions physiques.

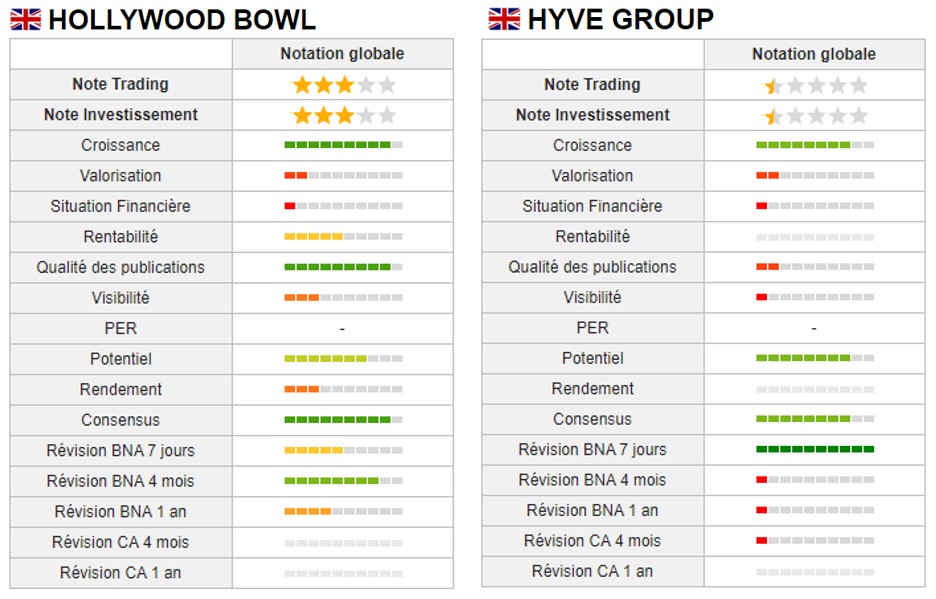

- Hyve Group : pas facile d'organiser des événements et des conférences dans le contexte actuel. Le chiffre d'affaires du groupe, qui est un concurrent de GL Events par exemple, est passé de 221 M£ au terme de l'exercice clos le 30 septembre 2019 à 105 M£ au 30 septembre 2020. Le prochain exercice à peu près normal de l'entreprise devrait débuter au mieux le 1er octobre de cette année, mais plus vraisemblablement le 1er octobre 2022. Hyve organise de nombreuses conférences, dont les Shoptalk, qui font référence dans le domaine du commerce de détail et du commerce en ligne. Le coronavirus a entraîné une explosion des événements distanciels, ce qui a forcé Hyve à se ruer dans la brèche, même si sa forte exposition aux marchés russe, ukrainien et chinois lui a permis de poursuivre son activité plus traditionnelle sur des marchés moins frappés de restrictions sanitaires. Le titre déprime très, très loin de ses sommets.

- Hollywood Bowl : cap pour terminer sur le plus gros opérateur de bowling de Grande-Bretagne. L'entreprise propose à la fois des pistes de bowling, mais aussi diverses autres activités annexes, allant de la restauration à d'autres formes de loisirs familiaux. HB passe pour être très bien gérée, avec une grande sélectivité dans ses choix d'implantation. Les opérateurs de centres commerciaux sont souvent demandeurs de telles activités, qui ramènent de la clientèle au bénéfice des autres commerces, en particulier en dehors des périodes habituelles d'achats. Sa signature de qualité lui a permis de lever des fonds pendant la crise, alors que son activité était réduite à néant. Les perspectives de croissance sont solides, ce qui devrait garantir le retour d'un PER faible dès la conclusion du prochain exercice, en septembre 2022. L'action a triplé depuis les plus bas de mars 2020, mais elle reste 36 % sous ses pics pré-pandémie.

Sur la base des notations Surperformance et d'éléments fondamentaux, Hollywood Bowl, Mitchells & Butlers et Hyve semblent constituer des paris intéressants. Parmi les autres acteurs de ce compartiment en Europe dans cette fourchette de capitalisation, figurent aussi Basic-Fit, GL Events, SATS, Fiera Milano, The Gym Group, Tivoli A/S, Compagnie des Alpes ou Parques Reunidos Servicios Centrales.