Les quinze jours qui viennent seront nettement moins intenses que les dernières semaines, du moins, au niveau de l’actualité des sociétés, mais bien plus denses que la deuxième quinzaine du mois, où les marchés sombreront dans une sorte de torpeur aoûtienne, une coupure bien méritée après une période riche en publications. Dit d’une manière plus explicite, d’ici quinze jours, il ne se passera plus grand-chose avant la rentrée, mais avant, analystes et investisseurs auront encore du pain sur la planche et n’éviteront pas l’overdose de résultats semestriels puisque les publications de sociétés vont se poursuivre, avec au menu, quelques grandes pointures comme Axa (aujourd’hui), Alibaba (mardi), Sony (mercredi), Moderna (jeudi) et Allianz (vendredi).

La macroéconomie sera également de la partie. La semaine qui s’ouvre sera riche en indicateurs avec les PMI manufacturiers et des services du mois de juillet de plusieurs économies, dont le Japon, la zone euro et les Etats-Unis. Restons dans ce registre avec les derniers chiffres de l’activité industrielle chinoise, qui a tourné au ralenti au mois de juillet, la faute à accumulation de facteurs négatifs tels que la hausse des prix des matières premières, des opérations de maintenance, mais également des causes exogènes comme les inondations catastrophiques qui ont frappé l’est du pays. Si les commentaires négatifs pleuvent ce matin sur ce ralentissement, tâchons tout de même de souligner que l’activité ne s’est pas contractée puisque le PMI manufacturier de juillet s’est établi au-dessus du seuil des 50 points, à 50.4 points précisément (versus un consensus de 50.8 points).

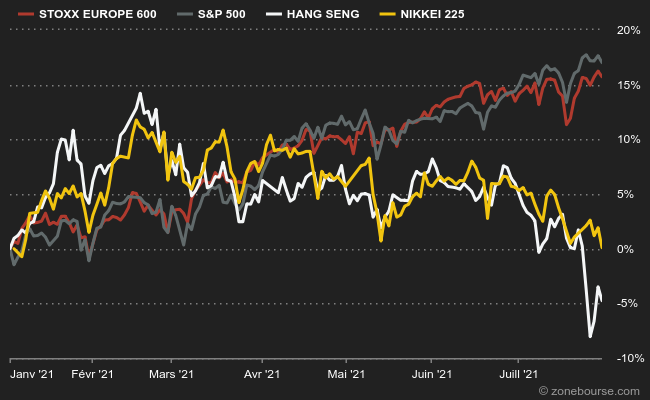

Je termine ce point matinal sur un bilan des parcours des indices. Le mois de juillet s'est achevé sur de belles performances en bourse, mais pas pour tout le monde. C’est un peu le grand écart des performances, avec d’un côté, le rouleau compresseur américain, alimenté par l'insatiable appétit des investisseurs pour les valeurs technologiques qui ne se dément toujours pas. Le Nasdaq100 a signé une hausse de 2.78% en juillet. L’Europe n’a pas à pâlir puisque le Stoxx Europe 600 NR affiche un score honorable de +1.97% sur le mois écoulé. De l’autre côté, l’ambiance reste morose en Asie, à l’image du lourd recul mensuel du Nikkei (-5.24%) mais surtout du Hang Seng (-10.12%). Depuis le premier janvier, sur sept mois donc, le constat reste exactement le même. Je vous glisse ci-dessous le graphique des performances annuelles des grands indices mondiaux, afin que vous puissiez en juger par vous-même.

Performance des indices depuis le 1er janvier – source : Zonebourse

Les autres actualités économico-financières à retenir du weekend :

- Israël, Washington et Londres accusent l’Iran d’être responsable de l’attaque d’un pétrolier en mer d’Oman.

- De nouveaux pays revoient à la hausse leurs ambitions sur le climat.

- Les sénateurs américains achèvent l'examen du plan sur les infrastructures.

- Pékin crée un fonds de sauvetage de 32.5 milliards de dollars pour ses entreprises publiques.

- Les banques de l'Union européenne ont affiché une solide performance lors de tests de résistance réalisés par l'Autorité bancaire européenne.

Les places asiatiques débutent le mois de manière positive. Le Hang Seng avance de 0.92% tandis que le Nikkei progresse de près de 2%. Dans leur sillage, les indicateurs avancés sont haussiers en Europe. Le CAC40 est attendu en hausse de 0.5% tôt ce matin.

Les temps forts économiques du jour

Les PMI manufacturiers finaux du mois de juillet seront publiés aujourd'hui pour les principales économies. Aux Etats-Unis, ils seront complétés par l'ISM et les dépenses de construction (16h00). Ce matin le PMI manufacturier japonais est annoncé à 53 points, plus dynamique que prévu.

L'euro a perdu un peu de hauteur face au dollar, à 1,867 USD. L'once d’or reprend le chemin de la baisse à 1814 USD. Sur le marché pétrolier, le WTI évolue à 73.65 USD, tandis que le Brent cote 75.15 USD. La dette américaine offre un rendement de 1.22% sur 10 ans. Le Bitcoin est en baisse à 39700 USD.

Les principaux changements de recommandations

- Amadeus: Jefferies est à l’achat mais révise à la baisse son objectif de 73 à 72 EUR.

- Atos: Exane dégrade son avis à neutre avec un objectif de cours à 44 EUR.

- Bureau Veritas : Crédit Suisse relève son objectif de 26.5 à 30.5 EUR.

- Clariant: Goldman Sachs maintient son avis neutre et ajuste sa cible de 20.20 à 20.50 CHF.

- Fresenius: Crédit Suisse est neutre et révise à la hausse son objectif de 40 à 44 EUR.

- Holcim: DZ Bank augmente son objectif de cours de 67 à 71 CHF.

- L’Oréal: RBC maintient son opinion « performance en ligne » et relève son objectif de 235 à 258 EUR.

- Lonza: Julius Bär rehausse son objectif de cours à 720 CHF contre 610 CHF précédemment.

- Renault: RBC maintient son avis neutre et relève sa cible de 27 à 32 EUR. HSBC relève son avis et passe à l’achat en augmentant sa cible de 38 à 43 EUR.

- Roche: JP Morgan augmente son objectif de cours de 310 à 360 CHF.

- Siemens Healthineers: JP Morgan est acheteur et rehausse son objectif de 54.40 à 58.70 EUR.

- Schneider Electric: Crédit Suisse est à l’achat et remonte son objectif de 155 à 160 EUR.JP Morgan augmente son objectif de 145 à 160 EUR.

- Valeo : Barclays abaisse sa cible de 32 à 28 EUR.

L’actualité des sociétés

En France

Résultat des sociétés

- Axa: chiffre d’affaires au premier semestre en progression de 7% à changes constants à 53.86 milliards d’euros. Le résultat opérationnel dépasse son niveau d'avant crise.

- Bolloré: chiffre d’affaires en hausse de 10% au premier semestre, le bénéfice bondit de 26%.

- Neoen: resserre sa fourchette de prévision d'EBITDA à un niveau compris entre 295 et 310 millions d’euros.

Annonces importantes

- Les immatriculations de voitures neuves en France ont diminué de 35% en rythme annuel en juillet.

- Renault signe un contrat d’approvisionnement en lithium avec Vulcan Energy.

- Carrefour lance un programme de rachat d’actions d’un montant maximum de 200 millions d’euros.

- Ipsen signe un partenariat avec Exicure dans les maladies neurodégénératives rares.

- Prologue, Finatis, Bassac, Adux ont dévoilé leurs comptes.

Dans le monde

Annonces

- Square s’offre l’australien Afterpay pour 29 milliards de dollars.

- Pfizer et Moderna augmentent le prix de leurs vaccins contre le coronavirus en Europe selon le Financial Times.

- Zoom Video Communications paye 85 millions de dollars pour mettre fin à des poursuites en matière de protection de la vie privée.

- Vonovia et Deutsche Wohnen souhaitent fusionner.

- Heineken s’attend à ce que son bénéfice annuel reste inférieur à celui de 2019.

- HSBC triple son bénéfice au premier trimestre.

- Le cimentier brésilien CSN Cimentos s’intéresse aux activités d'Holcim au Brésil.

- La compagnie minière publique chilienne Codelco, plus grosse productrice de cuivre au monde, multiple ses bénéfices par dix au premier semestre.

Principales publications de résultats. HSBC Holdings, Heineken, Axa, Global Payments, NXP Semiconductors, Ferrari, Take-Two Interactive …

Lectures

L’intelligence artificielle n’est qu’à ses balbutiements (Tommy Douziech)