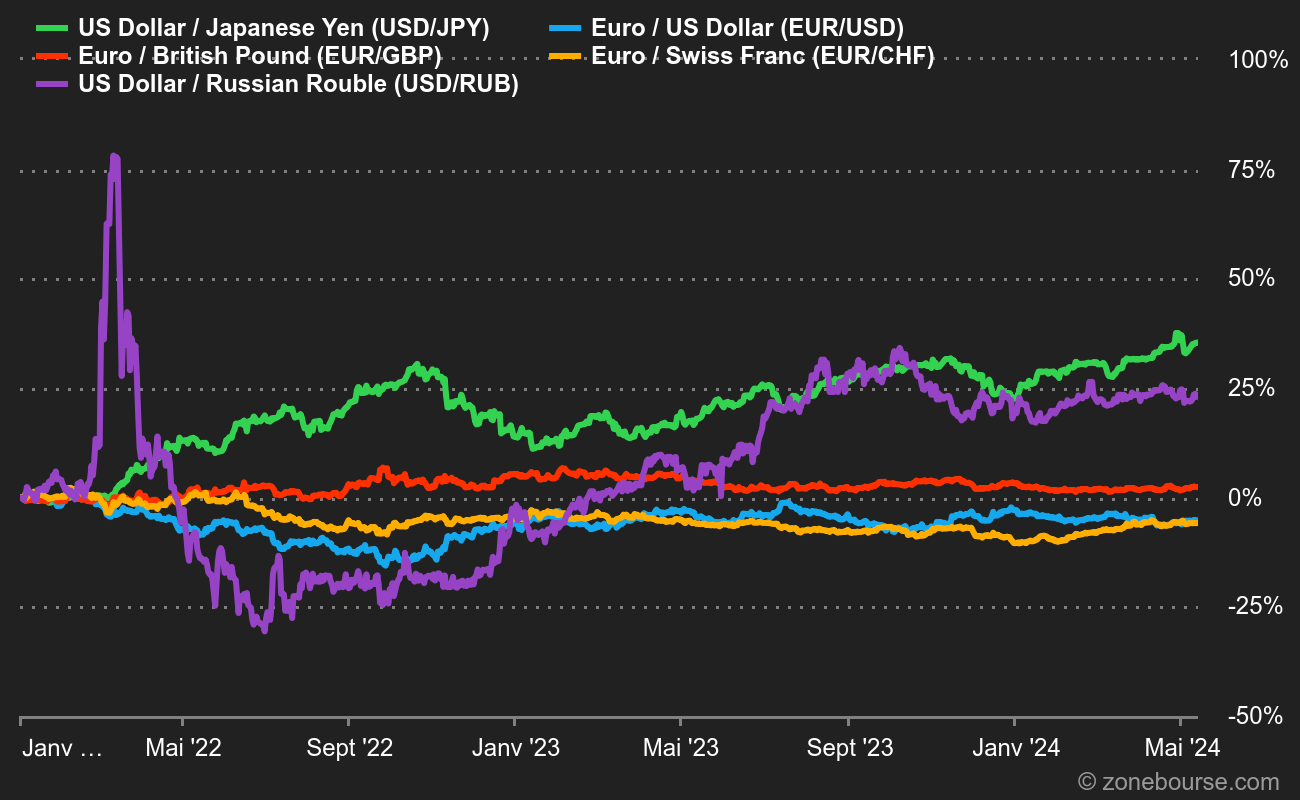

En persistant obstinément dans une politique ultra-accommodante de taux d'intérêt inférieurs à zéro et d'achats d'obligations qui clouent ses coûts d'emprunt à long terme au plancher également - malgré une inflation qui a presque doublé par rapport à l'objectif de 2 % - la plus grande bataille de la BoJ cette année a été de soutenir la faiblesse du yen qui en a résulté. Mais même s'il est peu probable que la BoJ modifie sa position lors de la réunion de politique générale de cette semaine, un certain changement semble se profiler l'année prochaine, car le chef de la banque centrale, Haruhiko Kuroda, termine son deuxième mandat de cinq ans en avril. Le yen a augmenté et les actions japonaises ont chuté lundi après des rapports indiquant que le gouvernement pourrait bientôt réviser une déclaration commune avec la BoJ sur l'objectif d'inflation de cette dernière, ouvrant potentiellement la voie à un ajustement de la politique monétaire ultra-libre de la BOJ.

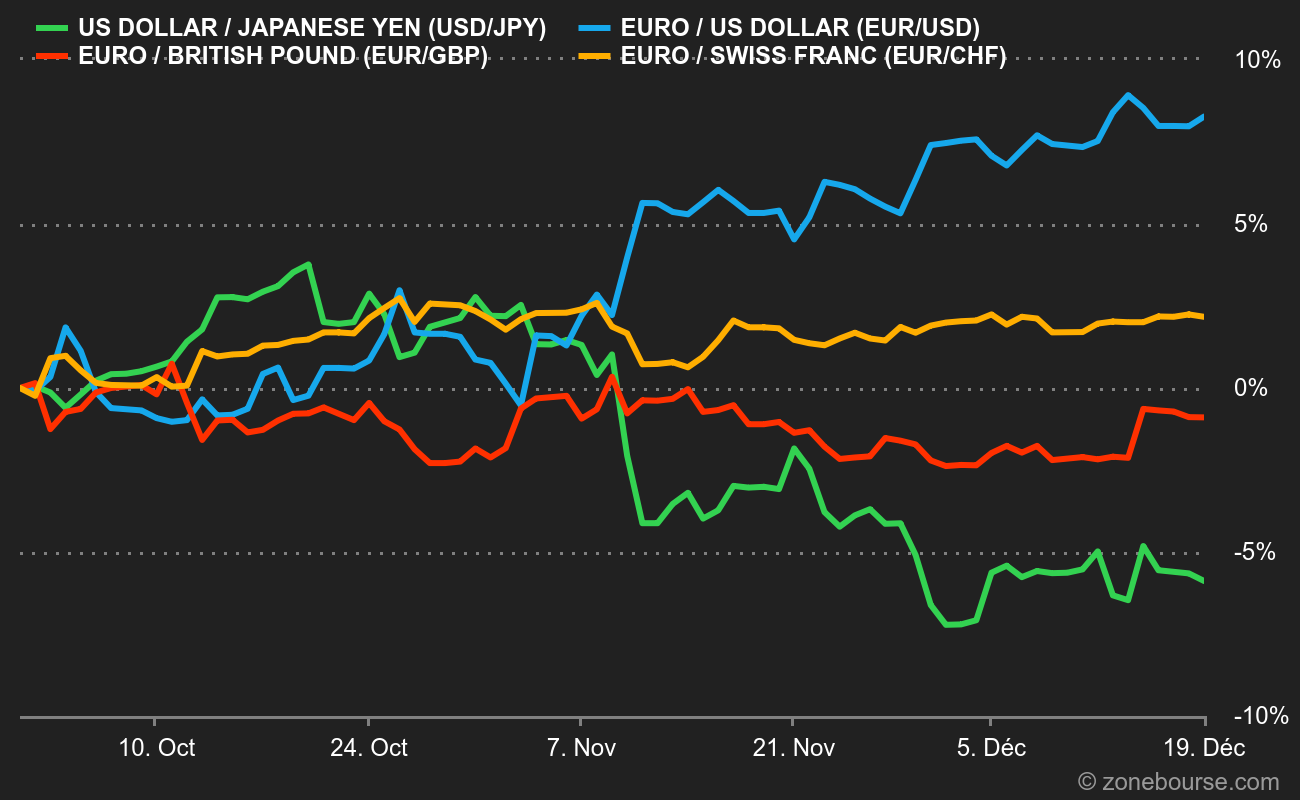

La hausse du yen a enfoncé le dollar, même si les rendements des bons du Trésor américain ont augmenté suite à l'attitude relativement optimiste de la Fed depuis sa hausse des taux la semaine dernière. Cela dit, les marchés à terme ne croient toujours pas aux indications des décideurs de la Fed selon lesquelles les taux officiels dépasseront 5% et y resteront toute l'année prochaine. Le taux terminal implicite pour le mois de mai reste à 4,83%, avec près d'un demi-point de baisse de taux encore prévu entre ce moment et la fin de 2023. La raison en est simplement la crainte que l'économie s'affaiblisse rapidement - comme le suggèrent les dernières enquêtes auprès des entreprises - et oblige la Fed à gagner du temps et à faire marche arrière.