Les chutes boursières de Vodafone (-10%) et d'Iliad (-12%) en deux séances donnent un prétexte pour se pencher à nouveau sur un secteur plein de paradoxes. Les deux opérateurs européens sont sanctionnés pour avoir réduit leurs objectifs à cause d'investissements plus lourds que prévu. Une situation qui réveille des démons sectoriels vieux de dix ans, en particulier le vortex déflationniste qui a longtemps plombé les acteurs européens. En gros, les entreprises du secteur sont forcées d'investir toujours plus lourdement pour mettre à niveau leurs infrastructures, pendant que les prix stagnent voire baissent, alourdissant leurs bilans et menaçant leur statut d'aristocrates des dividendes.

Si toute la donnée passe actuellement par leurs "tuyaux", ce ne sont pas les opérateurs qui se taillent la plus grosse part du gâteau, mais les agiles et peux capitalistiques fournisseurs de services qui écoulent leurs solutions par ce biais. "Tout le monde a compris que ce secteur dans les pays matures n'était plus une zone de croissance mais une commodité. Les télécoms sont certes les services publics clés du futur mais des commodités quand même. Et toujours sous une subtile pression déflationniste qui fait que les nouvelles technologies se succèdent au même prix", résume le bureau d'études AlphaValue.

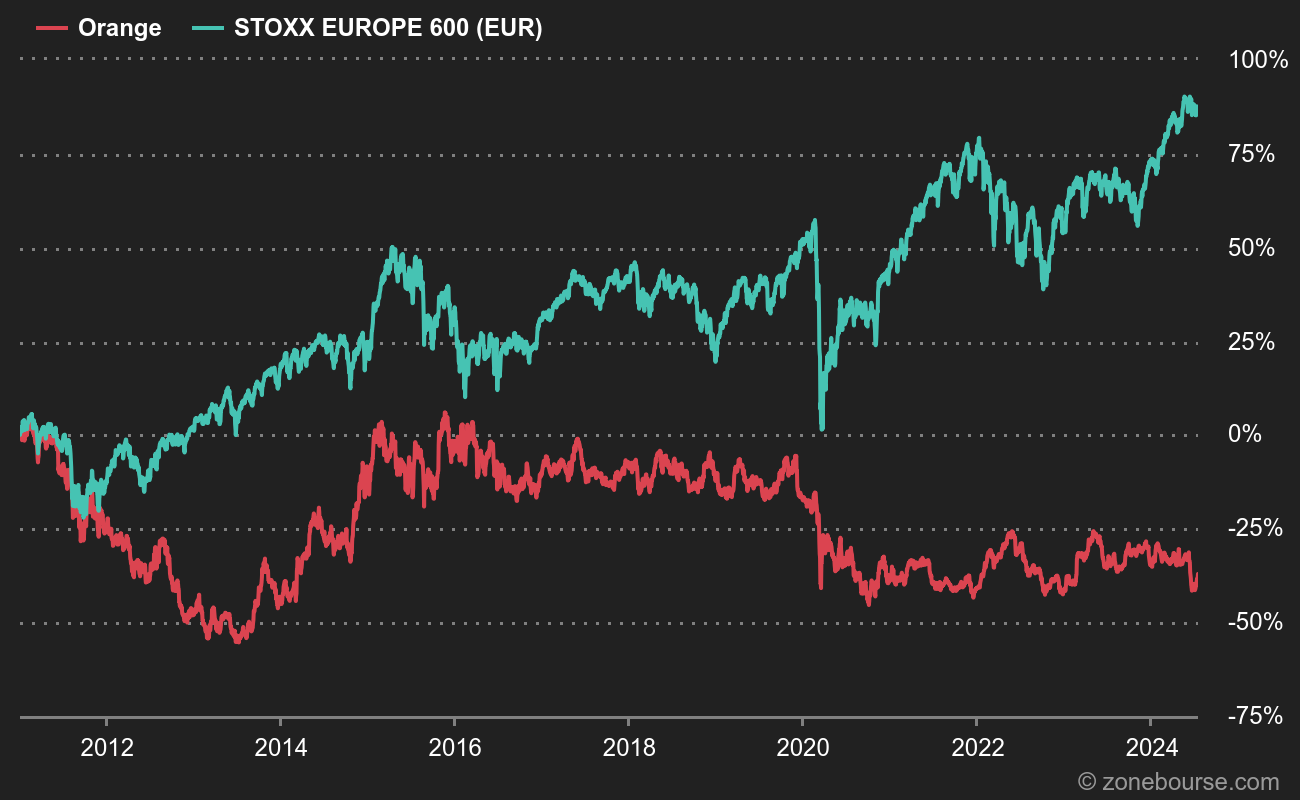

Il suffit de comparer le parcours du STOXX Europe 600 et celui d'Orange sur 10 ans pour constater que les entreprises télécoms sont plus indispensables au consommateur qu'elles ne le sont à l'investisseur.

Dividendes réinvestis, Orange offre toutefois une hausse annuelle moyenne de 2,5% sur ce pas de temps. C'est mieux que le Livret A, mais inférieur aux 10,3% annuels du STOXX Europe 600 dividendes réinvestis. Pour être parfaitement honnête, quelques dossiers tirent leur épingle du jeu sur ce pas de temps : Deutsche Telekom ou Iliad par exemple. Mais globalement, le tableau n'est pas bien glorieux. Il est même particulièrement sombre sur 5 ans.

Au niveau sectoriel, voici les performances sur plusieurs durées entre le STOXX Europe 600 Télécommunications NR et le STOXX Europe 600 NR (les deux indices sont comparés dividendes réinvestis) :

Le seul pas de temps favorable aux télécoms est celui de 2021, car les actions du secteur ont bénéficié de l'appétit des investisseurs pour les PER faibles. Lors de l'effondrement des marchés en février / mars 2020, les télécoms avaient constitué une fausse bonne idée : non seulement elles n'avaient pas du tout joué le rôle défensif qu'on leur prête habituellement, mais en plus elles avaient moins rebondi que les autres. La double peine en quelque sorte. Pour couronner le tout, les tentatives de diversification des entreprises du secteur dans les contenus ont souvent tourné au fiasco. Le dernier exemple date de quelques heures, lorsque le géant américain AT&T a bradé Time Warner à Discovery.

Mais malgré tout ce qui précède, malgré les piètres performances boursières sur 5 ans, malgré la crainte de la spirale déflationniste, malgré les signaux négatifs envoyés par Iliad et Vodafone, certains bureaux d'études estiment que le secteur n'est pas la "value trap" que l'on veut bien décrire. Si vous pensez comme eux, ou si vous aimez les dividendes, vous pouvez vous exposer à la thématique via un ETF STOXX Europe 600 Télécommunications (qui comprend les opérateurs traditionnels mais aussi l'univers élargi avec Cellnex, Ericsson ou SES par exemple). Nous aurions aimé mettre en avant un fournisseur alternatif à l'ogre iShares, pour changer un peu, mais de la poignée d'ETF qui suivent cet indice, celui de la filiale de BlackRock est le seul à afficher la liquidité adéquate. Il est présenté ici chez notre partenaire Trackinsight.