Fructifier son capital en investissant en Bourse.

Le PEA (Plan d'Epargne en Actions) est une solution d'épargne créée en 1992 pour inciter les particuliers à placer leur capital sur les marchés financiers. Pour faire simple, c'est un dispositif qui permet aux résidents français de valoriser leur épargne en bâtissant sur le long terme un portefeuille d'actions européennes. Il peut être investi directement en actions ou via des placements collectifs comme les SICAV ou les FCP. Surtout, il bénéficie de conditions fiscales avantageuses.

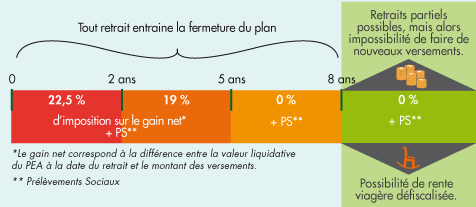

Toute personne physique dont le domicile fiscal se situe en France peut ouvrir un PEA auprès d'une banque ou de tout intermédiaire financier proposant des services d’investissement (comme un courtier par exemple) mais il y a des conditions à respecter. Tout d'abord, un individu ne peut détenir plusieurs PEA. Un jeune, même majeur, qui est rattaché au foyer fiscal de ses parents, n'a pas le droit d'ouvrir un PEA. Les dépôts sont limités à 150 000€. Il est nécessaire, pour profiter d'une fiscalité adoucie, de n'effectuer aucun retrait pendant les huit premières années, d'où la notion d'investissement de "long terme". Au bout de huit ans, il est possible d'effectuer des retraits partiels, mais cela entraîne une impossibilité de réaliser de nouveaux versements. Pour l'instant.

Voici un schéma récapitulatif de la fiscalité d'un PEA :

Le PEA (Plan d'Epargne en Actions) est une solution d'épargne créée en 1992 pour inciter les particuliers à placer leur capital sur les marchés financiers. Pour faire simple, c'est un dispositif qui permet aux résidents français de valoriser leur épargne en bâtissant sur le long terme un portefeuille d'actions européennes. Il peut être investi directement en actions ou via des placements collectifs comme les SICAV ou les FCP. Surtout, il bénéficie de conditions fiscales avantageuses.

Toute personne physique dont le domicile fiscal se situe en France peut ouvrir un PEA auprès d'une banque ou de tout intermédiaire financier proposant des services d’investissement (comme un courtier par exemple) mais il y a des conditions à respecter. Tout d'abord, un individu ne peut détenir plusieurs PEA. Un jeune, même majeur, qui est rattaché au foyer fiscal de ses parents, n'a pas le droit d'ouvrir un PEA. Les dépôts sont limités à 150 000€. Il est nécessaire, pour profiter d'une fiscalité adoucie, de n'effectuer aucun retrait pendant les huit premières années, d'où la notion d'investissement de "long terme". Au bout de huit ans, il est possible d'effectuer des retraits partiels, mais cela entraîne une impossibilité de réaliser de nouveaux versements. Pour l'instant.

Voici un schéma récapitulatif de la fiscalité d'un PEA :

Source : AMF

Pour tenter d'orienter l'épargne des particuliers vers les entreprises de taille plus modeste que les stars du CAC40, le législateur a introduit une déclinaison du PEA, le "PEA-PME" (dit aussi "PEA-PME/ETI"). Ce produit d'épargne a été créé plus tard, en 2014. Comme son nom l'indique, il permet d'investir dans des actions de petites et moyennes entreprises ainsi que dans des entreprises de taille intermédiaire. Le PEA-PME bénéficie des mêmes avantages fiscaux que son grand frère. Le versement maximal sur ce type de produits d'épargne est de 75 000€.

Pour en savoir plus sur le PEA et le PEA-PME (fiscalité, frais, détails des titres éligibles, etc.), n'hésitez pas à consulter notre rubrique pédagogique.

Les nouveautés à venir concernant ces deux enveloppes d'investissement.

Si la loi Pacte entre en vigueur le 11 avril prochain, la réglementation des PEA et PEA-PME va s'assouplir et rendre plus attrayantes ces solutions d'épargne déjà incontournables.

Les premiers changements concernent les conditions d'ouverture du PEA et l'éligibilité de nouveaux instruments financiers.

En effet, les jeunes de 18 à 25 ans qui sont rattachés au foyer fiscal de leurs parents seront désormais en mesure d'ouvrir un "PEA jeunes", plafonné à 20 000€… pour éviter que les parents n'y investissent leur épargne.

Innovation, afin de développer le financement participatif, les titres provenant du crowdfunding (appelés "minibons") pourront être inclus dans les PEA-PME.

Les deux autres mesures portent sur les versements et les retraits des PEA et PEA-PME.

Jusqu'ici limités à 75 000€, les versements sur les PEA-PME pourront être plus élevés, à condition que le cumul des versements sur les deux supports - PEA (plafonné à 150 000€) et PEA-PME - d'un individu ne dépasse pas les 225 000€ (et pour un couple, les 450 000€).

La dernière modification porte sur les retraits et introduit un régime plus souple. Il sera possible d'effectuer des retraits à partir du cinquième anniversaire du PEA, sans que cela n'entraîne sa clôture. Ces retraits partiels entraîneront, par contre, l'impossibilité de faire de nouveaux versements (comme c'est le cas aujourd'hui pour les retraits après les huit premières années : cf. schéma ci-dessus). Mais, et c'est une évolution importante, des retraits après huit ans n'empêcheront plus les épargnants d'effectuer de nouveaux versements, dans la limite du plafond fixé à 150 000€.

Pour en savoir plus sur le PEA et le PEA-PME (fiscalité, frais, détails des titres éligibles, etc.), n'hésitez pas à consulter notre rubrique pédagogique.

Les nouveautés à venir concernant ces deux enveloppes d'investissement.

Si la loi Pacte entre en vigueur le 11 avril prochain, la réglementation des PEA et PEA-PME va s'assouplir et rendre plus attrayantes ces solutions d'épargne déjà incontournables.

Les premiers changements concernent les conditions d'ouverture du PEA et l'éligibilité de nouveaux instruments financiers.

En effet, les jeunes de 18 à 25 ans qui sont rattachés au foyer fiscal de leurs parents seront désormais en mesure d'ouvrir un "PEA jeunes", plafonné à 20 000€… pour éviter que les parents n'y investissent leur épargne.

Innovation, afin de développer le financement participatif, les titres provenant du crowdfunding (appelés "minibons") pourront être inclus dans les PEA-PME.

Les deux autres mesures portent sur les versements et les retraits des PEA et PEA-PME.

Jusqu'ici limités à 75 000€, les versements sur les PEA-PME pourront être plus élevés, à condition que le cumul des versements sur les deux supports - PEA (plafonné à 150 000€) et PEA-PME - d'un individu ne dépasse pas les 225 000€ (et pour un couple, les 450 000€).

La dernière modification porte sur les retraits et introduit un régime plus souple. Il sera possible d'effectuer des retraits à partir du cinquième anniversaire du PEA, sans que cela n'entraîne sa clôture. Ces retraits partiels entraîneront, par contre, l'impossibilité de faire de nouveaux versements (comme c'est le cas aujourd'hui pour les retraits après les huit premières années : cf. schéma ci-dessus). Mais, et c'est une évolution importante, des retraits après huit ans n'empêcheront plus les épargnants d'effectuer de nouveaux versements, dans la limite du plafond fixé à 150 000€.

Cliquer sur l'image pour l'agrandir.

Source : Zonebourse avec Economie.gouv

Source : Zonebourse avec Economie.gouv