D'ici 2023, l’Autorité internationale des fonds marins (AIFM) ou International Seabed Authority en anglais (ISA) devra définir les règles d'extraction des fonds miniers marins. Plus précisément, l'institution, qui compte 167 pays membres, va établir un code qui régira l’exploration et l’exploitation des ressources minérales des grands fonds marins situées dans « la Zone ». Quelle zone ? Les eaux internationales, celles qui s’étendent au-delà des espaces maritimes des pays sous juridictions nationales (aussi nommés ZEE ou Zone Économique Exclusive). Elles représentent 50% de l’ensemble des fonds marins et sont déjà lorgnées avec envie par une multitude d’acteurs.

250 zones exploitables

Parmi les espaces régis par l’ISA, il existerait 250 zones maritimes exploitables sur la planète bleue, réparties entre l’Atlantique, le Pacifique et l'Océan Indien.

La plus célèbre d’entre elles est la Zone de Clarion-Clipperton (ZCC ou Zone de fracture de Clipperton) située dans le Pacifique-est entre Hawaï et le Mexique, et déjà largement étudiée. D’une superficie comprise entre 4,5 millions de km2 (Wikipédia) et 9,5 millions de km2 (Les Echos), elle renfermerait plus de nickel, de cobalt et de manganèse que l’ensemble des ressources terrestres.

Dans le Pacifique-sud, les îles Cook, les îles Kiribati et la Polynésie française, ainsi que le bassin central de l'Océan Indien, cristallisent déjà l’intérêt des exploitants. Dans le Pacifique-nord, les monts sous-marins de Magellan, à l’est du Japon, et ceux des îles Marianne, hébergeraient des encroûtements cobaltifères (voir plus bas) en grande quantité.

Le massif Atlantis, au cœur de l’Atlantique Nord, et sa célèbre Cité Perdue (Lost City), font partie des régions disposant également d’un fort potentiel commercial pour les mineurs.

En dehors des eaux internationales, certains pays ont déjà pris la décision d’exploiter les gisements métalliques de leur ZEE.

Des gisements à faire pâlir

Nickel, or, thallium, cobalt, manganèse, argent, lithium, cuivre, zinc, platine, antimoine et même des terres rares (comme l’yttrium, utilisé dans la fibre optique, ou le dysprosium, dans les aimants) seraient présents au fond des océans dans des quantités bien plus vastes qu’à la surface, et leur concentration y serait souvent bien plus élevée que dans les gisements terrestres.

Les fonds marins regorgent de métaux et de minerais précieux indispensables au maintien de nos modes de vie actuels ainsi qu’à la fameuse transition énergétique. Utiles à la fabrication d’objets high-tech (téléphones, tablettes, écrans plats), de la fibre optique, des batteries, des véhicules électriques ou encore des éoliennes, ces métaux devraient, contre toute vraisemblance, faire l’objet d’une croissante demande au cours des prochaines années. Des minéraux uniques, comme les encroûtements ferro-manganésifères et les nodules polymétalliques (voir plus bas) s’y trouvent aussi à foison.

Il existe 3 grands types de gisements métalliques marins intéressant particulièrement les Etats et les industriels :

- Lesnodules polymétalliques. Reposant directement sur les fonds marins, ces rochers d’environ 10 centimètres de diamètre, qui peuvent être prélevés sans forage ni galeries, contiennent une grande variété de métaux : manganèse, fer, cuivre, nickel, cobalt, plomb et zinc, et présentent, entre autres, des concentrations mineures de molybdène, de lithium, de titane et de niobium. Le CNRS et l’Ifremer estiment que les réserves contenues dans les champs de nodules polymétalliques de la seule Zone de Clarion-Clipperton s’élèvent à 34 milliards de tonnes, soit 6.000 fois plus de thallium, trois fois plus de cobalt, et plus de manganèse et de nickel que toutes les ressources avérées hors des océans.

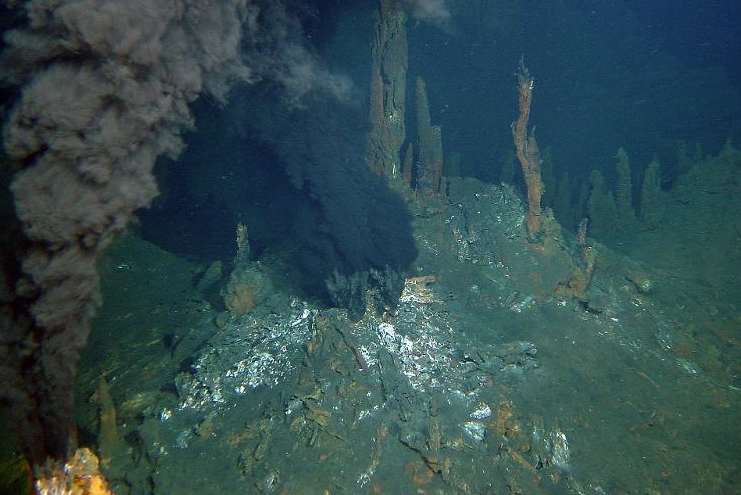

- Les sulfures polymétalliques (ou sulfures massifs ou hydrothermaux). Cheminées se trouvant le long des lignes de séparation des plaques tectoniques, des dorsales océaniques ou des arcs volcaniques en activité, elles sont richesen cuivre, en fer, en zinc, en argent et en or. En dehors de la zone régulée par l’ISA, les premières explorations des sulfures du gisement de Solwara 1 relèvent, à 1600 mètres de profondeur, des teneurs en cuivre d’approximativement 7 %, et en or supérieures à 20 grammes/tonne. Sur terre, la teneur en cuivre des mines est en moyenne de 0,6 %, et celle de l’or de 6 grammes/tonne en moyenne hors de l’eau, ou 1,6 gramme par tonne dans le projet minier de la Montagne d’Or en Guyane française.

- Les encroûtements cobaltifères. S’accumulant le long et au sommet des monts sous-marins, ils contiennent du fer, du manganèse, du nickel, du cobalt, du cuivre ainsi que divers métaux rares, y compris des éléments de terre rare.

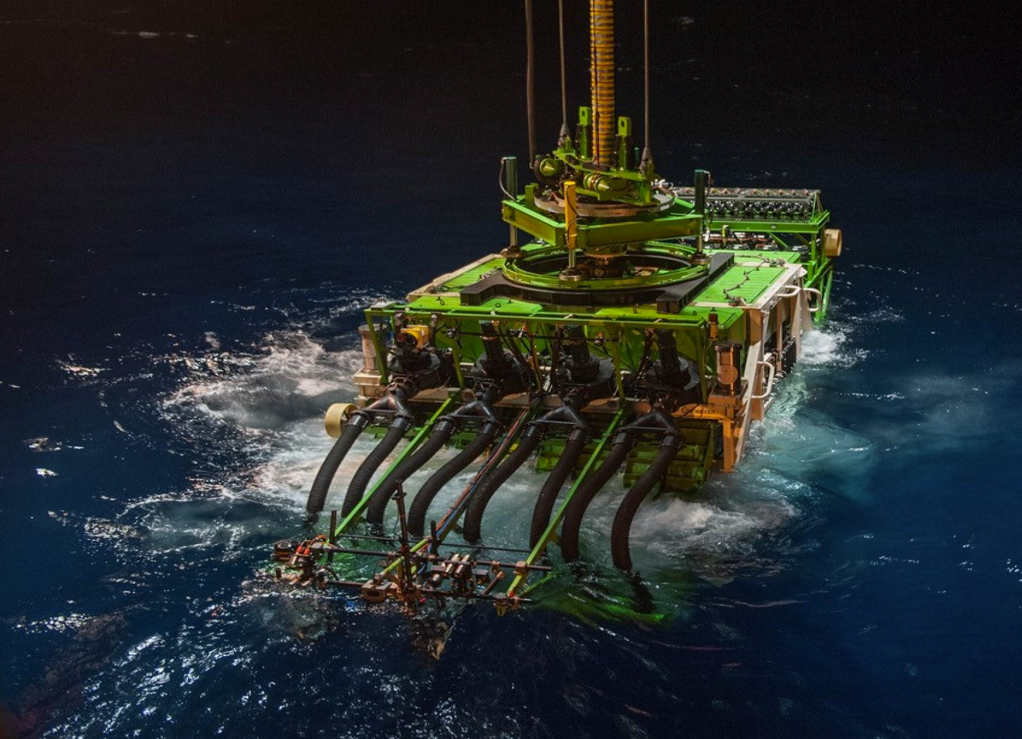

Si les nodules peuvent être ramassés ou grattés sur le sol océanique, les gisements de minéraux des sulfures et des encroûtements doivent être découpés ou cassés pour être détachés de leur support, et nécessitent donc des appareillages plus massifs.

Déjà 22 pays en lice

Dans les eaux internationales, l'ISA a conclu 30 contrats de prospection avec 22 pays (pour le moment) pour une surface d’environ 1,5 million de km2.

- FRANCE : L’AIFM a attribué deux permis d’exploration à IFREMER (L'Institut Français de Recherche pour l'Exploitation de la Mer, un établissement public à caractère industriel et commercial). Le premier porte sur les nodules métalliques dans la ZCC, et le second sur les sulfures hydrothermaux d’une portion de la dorsale médio-Atlantique.

- ALLEMAGNE : 2 contrats pour le BGR (Bundesanstalt für Geowissenschaften und Rohstoffe, ou Institut Fédéral pour les Géosciences et les Ressources naturelles).

- BELGIQUE : Global Sea Mineral Resources NV (appartient au groupe belge DEME Group) (1 contrat)

- ROYAUME-UNI : UK Seabed Resources Ltd, filiale de l'américain Lockheed Martin. (2 contrats)

- POLOGNE : Gouvernement (1 contrat)

- Interocean Metal Joint Organization : un consortium formé par la BULGARIE, CUBA, la RÉPUBLIQUE TCHEQUE, la POLOGNE, la SLOVAQUIE et la FÉDÉRATION de RUSSIE.

- RUSSIE : 2 contrats pour JSC Yuzhmorgeologiya, et 2 autres pour le Ministère des Ressources Naturelles et de l’Environnement.

- CORÉE : Gouvernement de la République de Corée (3 contrats)

- JAPON : 2 contrats pour Deep Ocean Resources Development Co. Ltd (DORD) et 1 autre pour JOGMEC (Japan Oil, Gas and Metals National Corporation).

- INDE : Gouvernement (2 contrats)

- CHINE : 3 contrats pour COMRA (China Ocean Mineral Resources Research and Development Association), 1 pour China Minmetals Corporation (entreprise d’Etat), et 1 autre pour Beijing Pioneer Hi-Tech Development Corporation.

- SINGAPOUR : Ocean Mineral Singapore Pte. Ltd (1 contrat)

- INDE : gouvernement (1 contrat)

- NAURU : Nauru Ocean Resources Inc (1 contrat)

- TONGA : Tonga Offshore Mining Limited (1 contrat)

- ILES COOK : Cook Islands Investment Corporation (1 contrat)

- ILES KIRIBATI : Marawa Research and Exploration Ltd. (1 contrat)

- BRÉSIL : Companhia de Pesquisa de Recursos Minerais S.A. (1 contrat)

- JAMAÏQUE : Blue Minerals Jamaica Ltd. (1 contrat)

- Les FIDJI et la NOUVELLE-ZÉLANDE ont également fait part de leur appétence pour l’exploration minière dans les eaux internationales.

Dans les ZEE, les espaces maritimes nationaux, de nombreux travaux sont déjà en cours.

- La France a déjà initié l’exploration de la zone économique exclusive de Wallis-et-Futuna.

- La Papouasie-Nouvelle Guinée a autorisé, dès 2019, l’exploitation des monticules sous-marins de cuivre et d'or de ses eaux, dans le gisement de Solwara 1.

- Les Tonga, les Fidji, le Vanuatu, les îles Salomon et les îles Cook ont toutes accordé des licences d'exploration relatives à leurs ZEE.

- Le Japon a ainsi identifié un gigantesque gisement de terres rares dans sa ZEE, contenant de vastes quantités d’yttrium et de dysprosium.

Les plus observateurs d’entre vous noteront l’absence des Etats-Unis dans cette liste. En effet, la première puissance mondiale n’ayant pas ratifié l'UNCLOS (Convention des Nations unies sur le droit de la mer), elle n’est pas en mesure de parrainer des explorations minières dans les fonds marins internationaux. Mais UK Seabed Resources Limited (UKSRL) et Seabed Resources Development Limited (SRDL), qui ont obtenu des contrats pour le Royaume-Uni, sont en fait toutes deux filiales à 100 % de l’américain Lockheed Martin.

Une multitude … ou une poignée de prestataires

Une multitude de groupes industriels et technologiques viendront soutenir les ambitions d’exploration des Etats et ainsi former un écosystème autour de cette industrie. (Liste non-exhaustive)

- Deux sociétés canadiennes détiennent (ou ont détenu) une grande partie des permis d’exploitation dans les ZEE : - Nautilus Minerals(auparavant détenue conjointement par Barrick Gold, Teck Resources Limited et Anglo-American, mais désormais disparue car ayant prétendument fait faillite), première compagnie à explorer commercialement les fonds marins pour le compte de pays tiers. Aujourd’hui, ses actifs sont détenus par Deep Sea Mining Finance Ltd. - et Metals company (anciennement DeepGreen Metals), soutenue par Glencore. La Papouasie-Nouvelle-Guinée, les Tonga, les Fidji, le Vanuatu, les îles Salomon et les îles Cook ont fait appel à l’une de ces deux sociétés.

- Global Sea Mineral Resources (GSR), une unité du groupe belge DEME, a réussi à extraire des nodules polymétalliques à une profondeur de 4 500 mètres, dans la zone de fracture de Clarion-Clipperton (ZCC).

- Lepidico, société d'exploration et de développement du lithium ayant des bureaux à Perth et à Toronto.

- L’Ifremer est l’opérateur français, en consortium avec Eramet et TechnipFMC (cette dernière fait partie dessociétés françaises les plus engagées dans les projets d'exploration des ressources minières sous-marines, depuis 2015, car elle fournit les technologies de liaison fond-surface ainsi que des tuyaux flexibles, pour le navire chinois Fuijan Mawei par exemple).

- GE Oil and Gas (systèmes de pompage, filiale de Baker Hughes), Sandvik, Soil Machine Dynamics (SMD, spécialiste de l’exploration sous-marine, et filiale du chinois Zhuzhou CRRC Times) ou encore Rolls-Royce (en charge des moteurs de bateau) ont fait partie des partenaires industriels de Nautilus lors de différentes missions.

- Lockheed Martin, le géant américain de l'armement, est la société mère qui détient les contrats d'exploration des fonds marins par le biais de sa filiale britannique UK Seabed Resources (UKSR).

- Royal IHC (Koninklijke IHC), est une société néerlandaise qui se concentre sur le développement, la conception et la construction de navires et d'équipements pour le dragage et l'industrie offshore.

- Diamond Fields Resources Inc, est une société canadienne engagée dans l'exploration minière maritime en Namibie, en Afrique du Sud, à Madagascar et en mer Rouge. (Filiale d’une société de droit luxembourgeoise, Spirit Resources SARL)

- China MinMetals : entreprise d’Etat chinoise, engagée dans l'exploration de la ZCC depuis 2017.

- Ocean Mineral Singapore Pte Ltd, unité de Keppel Corp, a conclu un contrat avec l'ISA pour la ZCC.

- La société chypriote Seabird Exploration a introduit en bourse sa filiale d'exploitation minière en eaux profondes, Green Minerals, et vise l’exploitation de la ZEE norvégienne en 2026.

- Cette dernière collabore avec un consortium dirigé par Oil States Industries, une filiale de la société de services pétroliers Oil States International, pour développer un système d'exploitation minière en eaux profondes dans un environnement difficile.

- SembCorp Marine Ltd, le spécialiste singapourien de l’ingénierie maritime et offshore.

- L’allemand Siemens, via sa filiale chinoiseSiemens International Trading, concluait, dès 2015, un contrat pour fournir l’ensemble des générateurs, tableaux de électriques, transformateurs, moteurs électriques et systèmes de production d’énergie associés à la mine de Solwara 1.

- Le français CGG, ainsi que l’allemand BAUER Maschinen GmbH (filiale de Bauer AG) sont cités parmi les sociétés de choix qui mettent leurs compétences pétrolières au service des industriels du mining.

- Chevron Australia Pty Ltd, filiale de Chevron, s’est associé à Technip sur l'exploration de la ZEE australienne.

- Le géant norvégien du transport maritime Wilh. Wilhemsen (et la filiale de ce dernier NorSea) s’est associé à Technip pour développer des techniques d'exploitation.

- Neptune Minerals, société privée, a obtenu une licence pour explorer et définir les gisements dans sept pays du pacifique occidental : Japon, Papouasie-Nouvelle-Guinée, îles Salomon, Vanuatu, Fidji, Tonga et Nouvelle-Zélande.

- Une multitude d’autres sociétés non cotées participent aussi d’ores et déjà à cette nouvelle industrie : des armateurs, des chantiers navals (tel le chinois Fujian Mawei Shipbuilding), des constructeurs (Ocean Energy Ventures, une filiale de l’indienne MDL Energy, produit des navires de support de production), des sidérurgistes (comme le russe Metalloinvest, dirigé par Vladimir Yakovlevich Streshinsky, qui était au capital de Nautilus Minerals), des investisseurs en private equity, des fournisseurs, des équipementiers…

- Enfin, tous les mineurs du monde sont susceptibles d’orienter leur activité terrestre vers cette lucrative industrie sous-marine : Polymetal, Fortescue Metals, Rio Tinto, etc.

Ne vous y trompez pas. Si vous voyez une multitude de noms de sociétés, il semble qu’une seule poignée d’hommes soient en fait derrière l’ensemble des missions d’exploration de la planète. Par un jeu de filiale, de partenariats, d’échange de cadres dirigeants, de structures complexes et opaques de sous-traitants, un petit nombre de sociétés et un plus petit nombre encore de noms sont à la manœuvre pour exploiter la manne financière qui gît au fond des océans.

Les consanguinités sont en effet nombreuses entre différents acteurs : The Metals Company avec NORI, TOML, MRE, Deepgreen & Nautilus Minerals ; Nautilus Minerals avec Deep sea mining et Lepidico Ltd ; Deepgreen avec Glencore et Allseas (ex-filiale de Petrobras), etc. Le chevauchement des cadres dirigeants et les croisements entre les sociétés, ainsi que l’omniprésence de Gerard Barron, le magnat canadien de l’exploration, dans l'écosystème, contribuent largement à opacifier le secteur.

Quelle promesse de rentabilité ?

Si la vente des métaux et minerais océaniques promet de rapporter des sommes considérables aux exploitants, l’extraction en elle-même n’est pas encore une panacée. Les techniques sont balbutiantes et nécessitent des investissements massifs dans l’appareillage, qui mettent, pour le moment, en péril les désirs de rentabilité immédiate.

L’ISA, qui régit les licences sans être un architecte de l’exploitation, devrait en revanche rapidement tirer profit des opérations : l’institution envisage de ponctionner une redevance ad valorem de 4 à 6% basée sur la valeur du minerai extrait, et se donne la possibilité d’augmenter cet écot au fil du temps.

Les risques : accélérer la destruction du monde marin

Comment clore ce dossier sans évoquer les nombreux risques induits par l’exploitation des grands fonds marins ? Je vous les jette ici pêle-mêle, de peur de m’y perdre.

Emission de vapeurs toxiques par les navires, pollution sonore et lumineuse (qui peuvent affecter les créatures des eaux profondes habituées à de faibles niveaux de luminosité), destruction des habitats, de la structure géologique des fonds et des écosystèmes associés, diffusion et mise en suspension de nuages de sédiments et de particules (à même d’asphyxier la faune et la flore sur plusieurs kilomètres), modification de la composition chimique et acidification de l’eau (impact sur les communautés microbiennes et animales), transformation durable des sols océaniques, dissolution de métaux dans les eaux, augmentation de la teneur en carbone des océans, réduction de leur capacité à l’absorber, rejet des déchets en surface, effets à long terme sur la pêche, conséquences sur les équilibres des courants maritimes mondiaux, etc.

Les effets à long terme sont désastreux. D'une part, parce que notre connaissance des écosystèmes vivant à proximité des cheminées hydrothermales est très limitée. D’autre part, parce ces écosystèmes sont d’une richesse remarquable et d’une grande variété, et que 85% des espèces y vivant sont endémiques, soit uniquement présentes dans ces zones. Enfin, parce que les zones exploitées seront très probablement détruites pour toujours : une expérience d’extraction de nodules menée en 1978 dans ZCC montrait des traces visibles 26 ans plus tard, et la faune chassée n’avait toujours pas recolonisé les lieux.

Si l’ISA est peu loquace sur les risques environnementaux engendrés par cette industrie, c’est avant tout parce que sa position-même est source de conflit d’intérêt. L’institution revête en effet deux casquettes : celle de régir l'exploitation tout étant gage de la protection des fonds marins internationaux (rarement dans l’histoire procureur et avocat de la défense ont été à l’unisson !). « L'ISA n'a encore jamais rejeté une demande de licence, même dans des endroits aussi étonnants que la Cité perdue dans l'océan Atlantique », soulève avec pertinence l’association activiste Greenpeace. Etant donné la manne financière que l’ISA tirera des activités minières sous-marines, il y a peu à parier qu’elle se range du côté des détracteurs.