SMI

SMI

L’année dernière, notre analyse du SMI mettait en lumière trois dossiers au-delà de 200 milliards de dollars de capitalisation : les laboratoires Novartis et Roche Holding et le géant des biens de consommation Nestlé.

Le secteur de la santé, en pleine mutation, traverse une phase de turbulences, plaçant les "pharmas" parmi les plus fortes baisses de l’indice depuis janvier et laissant derrière elles plusieurs dizaines de milliards de dollars de capitalisation.

Le secteur de la santé, en pleine mutation, traverse une phase de turbulences, plaçant les "pharmas" parmi les plus fortes baisses de l’indice depuis janvier et laissant derrière elles plusieurs dizaines de milliards de dollars de capitalisation.

Les trois titres restent tout de même en tête des plus fortes capitalisations :

C’est grave Docteur ?

Les poids lourds de la pharma, comme Novartis et la Roche Holding, ont pâti des tensions aux Etats-Unis survenues à la suite de l’élection de Donald Trump, qui souhaitait mettre un terme à l’Obamacare et proposer des solutions pour modérer la hausse des prix des médicaments. Néanmoins les plans du Président pour détricoter totalement la réforme de son prédécesseur ont tourné court, mais il n'aurait pas jeté l'éponge. Cette incertitude pèse, et continuera sans doute de peser, sur l'ensemble du secteur. De plus la stratégie des grands groupes a sensiblement évolué ces dernières années sous l'effet d'une conjonction d'événements : l'arrivée à échéance de grands brevets, la multiplication des médicaments génériques sur leurs grandes licences et l'émergence d'une concurrence nouvelle en provenance des "biotechs". La transformation est passée par une nouvelle allocation des ressources. Désormais, les géants du secteur consacrent une partie de leur R&D à sponsoriser des biotechs avec lesquelles ils partagent les coûts, les risques… et les chances de succès.

Malgré les grands bouleversements dans le secteur, l'industrie pharmaceutique suisse reste un pan majeur pour l'économie de la confédération : les produits pharmaceutiques (et chimiques) représentaient en 2017, d’après une note conjoncturelle publiée par le SECO, la catégorie d’exportation la plus importante en Suisse. Cette dernière n’ayant pas cessé d’augmenter durant les quatre trimestres. De plus, c’est l’industrie pharmaceutique qui a été marquée par la plus forte croissance de l’emploi (+4%).

Malgré les grands bouleversements dans le secteur, l'industrie pharmaceutique suisse reste un pan majeur pour l'économie de la confédération : les produits pharmaceutiques (et chimiques) représentaient en 2017, d’après une note conjoncturelle publiée par le SECO, la catégorie d’exportation la plus importante en Suisse. Cette dernière n’ayant pas cessé d’augmenter durant les quatre trimestres. De plus, c’est l’industrie pharmaceutique qui a été marquée par la plus forte croissance de l’emploi (+4%).

Surperformance des produits de consommation non essentiels

Cours arrêtés au 12/06/2018

Les acteurs de la consommation discrétionnaire surperforment par rapport aux autres secteurs depuis janvier, à l’image de Swatch Group (+24.3%) et de la Compagnie Financière Richemont (+4.5%), plus bas dans la liste. Ces valeurs faisant partie de l’industrie du luxe, ont profité de la bonne tenue du secteur en Suisse, et dans le monde.

Comme vu ci-dessus, ce sont à l’inverse les produits de soins de santé qui ont pénalisé l’indice. Nous constatons également qu’Adecco, leader mondial du travail intérimaire, a décroché en bourse et ce, suite à des résultats inférieurs aux attentes (déjà assez basses) des analystes au premier trimestre 2018.

Faits saillants depuis ce début d’année

La journée en bourse durant laquelle le SMI a été le plus pénalisé remonte au 6 février (-2.9%) (point 1). Les secousses sur le marché obligataire américain suite à la publication des données sur l’inflation aux Etats-Unis, ont fait plonger les principaux indices. Les investisseurs craignant une accélération du rythme de resserrement monétaire de la Fed.

A l’inverse, le SMI a le plus progressé lors de la séance du 5 avril (+2.2%) (point 3). La Bourse suisse avait en effet fortement rebondi en raison de l’apaisement des tensions sino-américaines. C’est effectivement en avril que l’escalade des mesures protectionnistes a débuté sur les différents continents.

L’indice a touché son plus haut niveau historique le 9 janvier à 9611.6 points (point 2), marquant le début de la saison des résultats de 2017 des sociétés avec ce jour-là, Sika qui a dévoilé un chiffre d’affaires supérieur aux projections des analystes les plus optimistes.

Source Bloomberg au 12/06/2018

Données macroéconomiques – source SECO

• La Suisse a atteint un niveau de quasi plein-emploi au mois de mai (2,4%)

• Le PIB a progressé de 0,6% au premier trimestre

• Les indices des directeurs d’achat (indices PMI) sont revenus depuis fin 2017 à des niveaux de 2010 – 2011, témoignant ainsi de la bonne santé de l’industrie suisse.

• La croissance économique a été soutenue par le secteur des services, « où la valeur ajoutée a augmenté dans presque toutes les branches » et par les investissements dans la construction et les dépenses de consommation.

• Les perspectives conjoncturelles mondiales positives profiteront aussi à la Suisse. Les experts prévoient "une croissance du PIB de 2,4 %" (2018) et de 2,0 % (2019). Le taux de chômage devrait donc encore reculer, à 2,9 % (2018) et 2,8 % (2019) ».

• Le PIB a progressé de 0,6% au premier trimestre

• Les indices des directeurs d’achat (indices PMI) sont revenus depuis fin 2017 à des niveaux de 2010 – 2011, témoignant ainsi de la bonne santé de l’industrie suisse.

• La croissance économique a été soutenue par le secteur des services, « où la valeur ajoutée a augmenté dans presque toutes les branches » et par les investissements dans la construction et les dépenses de consommation.

• Les perspectives conjoncturelles mondiales positives profiteront aussi à la Suisse. Les experts prévoient "une croissance du PIB de 2,4 %" (2018) et de 2,0 % (2019). Le taux de chômage devrait donc encore reculer, à 2,9 % (2018) et 2,8 % (2019) ».

Cliquez pour agrandir

A surveiller

L’économie de la Suisse étant fortement tournée vers le commerce extérieur, nous surveillerons de près les évènements géopolitiques, les mesures de protectionnisme des différents Etats, ainsi que du parcours du franc suisse. La devise helvétique s’est dépréciée face aux monnaies étrangères en début d’année, avant que la tendance s’inverse à partir de mai en raison des spéculations sur la décision des banques centrales quant au niveau de leurs taux d’intérêt ou encore, des incertitudes politiques en Italie et en Espagne.

Pour conserver un franc suisse faible, la BNS utilise une majorité de swaps EUR/USD et USD/CHF (en espérant avoir une influence sur le taux de change EUR/CHF), tendant ainsi à gonfler son bilan, exprimé en devises étrangères. Le volume de dollar détenu par la BNS en devient excessif et pourrait inquiéter les analystes.

La BNS fera le point sur sa politique monétaire le 21 juin. Changera-t-elle son fusil d’épaule ? Affaire à suivre…

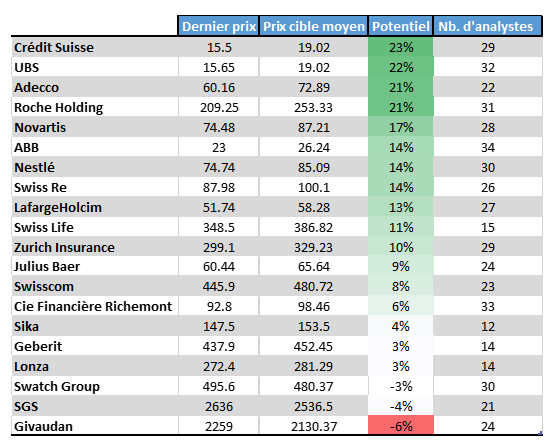

Recommandations des analystes – source Bloomberg au 12/06/2018