Sur le front du Brexit, les députés britanniques ont donné mandat à Theresa May pour rediscuter un accord dont Bruxelles s’est empressé de confirmer qu’il n’était pas renégociable. Si la Première ministre a rappelé sa détermination à exécuter le Brexit à la date prévue, soit le 29 Mars prochain, on imagine que la simple existence d’une échéance limite favorise le recours au bluff et implique l’émergence d’un compromis de dernière minute. Une stratégie qui n’est pas sans conséquence puisque lassées du manque de visibilité, plusieurs entreprises étrangères, à l’instar de Nissan, renonce déjà à tout ou partie de leur production sur le territoire national.

En zone Euro, la croissance recule à +1.8% en 2018, contre +2.4% en 2017. L’inflation ralentit à +1.4% sur un an en janvier, s’éloignant un peu plus de la cible de la BCE (proche mais inférieure à 2%).

Cette semaine, le calendrier économique sera léger et le nouvel an chinois devrait émacier les échanges en séances asiatiques. Les cambistes surveilleront toutefois la décision de la Banque d’Angleterre jeudi, laquelle publiera par ailleurs son rapport trimestriel sur l’inflation britannique.

Graphiquement, l’Euro a une nouvelle fois tenté de s’affranchir de son couloir, cette fois-ci par le haut. Toujours en vain. La paie phare du marché reste coincée en clôture quotidienne entre 1.1312 et 1.1484 USD. 70% des traders particuliers investis sur la paire sont short.

Après une semaine record, le Pound a en revanche subi une correction pour se replier au contact de sa moyenne mobile à 20 jours, juste au-dessus de 1.30 USD, un niveau qui pourrait désormais faire support. Les positions retail sont équilibrées tandis que les développements autour du Brexit restent imprévisibles.

Le Franc conserve sa faiblesse vis-à-vis de la monnaie unique et la paire EUR/CHF accélère en direction de 1.1474. La liquidité s’assèche sur le marché des particuliers alors que 96% d’entre eux sont vendeurs. Un long squeeze pourrait perturber le rythme de croisière du cours.

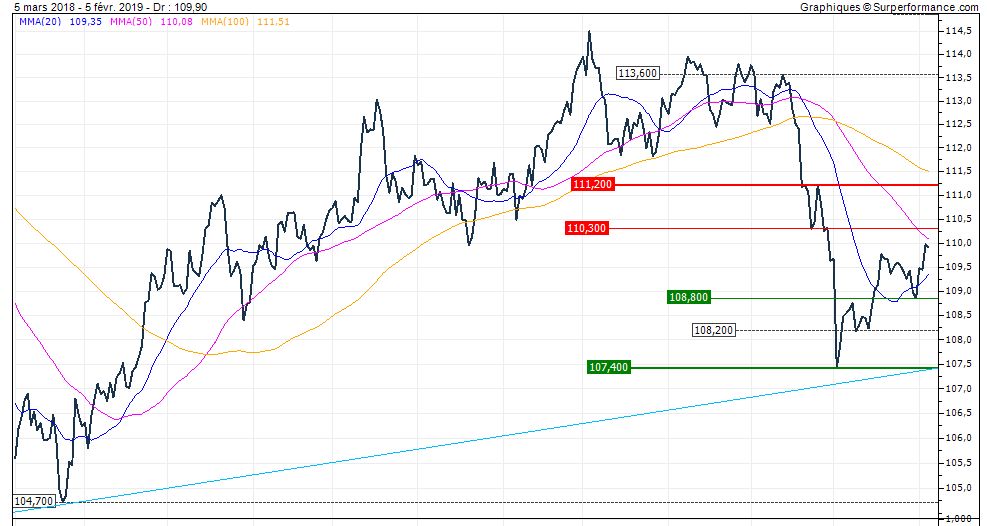

Enfin le Yen menace toujours de franchir sa résistance à 110.30 JPY pour 1 Dollar après avoir corrigé une première fois au contact de 110. En données quotidiennes, la moyenne mobile à 20 jours de la paire se retourne nettement à la hausse tandis qu’une large majorité d’investisseurs particuliers a basculé du côté vendeur.