Rappelez-nous la genèse du fonds DPAM L Bonds Emerging Markets Sustainable ? Pourquoi a-t-il été créé ? Pour répondre à quelle opportunité d’investissement concrète ?

Le fonds a été créé en mars 2013 pour jouer le rattrapage et la convergence des pays émergents vers les pays développés avec un focus important sur l’investissement durable, qui constitue le premier pilier du processus d’investissement.

Il a été conçu sur la base d’un modèle ESG inspiré d’un modèle maison établi pour les pays de l’OCDE datant de 2007.

Quelques mots sur votre processus d'investissement. Où réside sa principale valeur ajoutée par rapport à des fonds concurrents de la même catégorie ?

Notre processus repose d’abord sur un modèle fondé sur cinq piliers définis par l’équipe ESG de Degroof Petercam AM, avec un focus significatif sur les valeurs de transparence et de démocratie qui ont une pondération plus élevée dans la sélection.

Les quatre autres piliers sont l’environnement, l’éducation-innovation, la répartition de la population, de la santé et de la richesse, les politiques économiques.

A cela s’ajoute un critère de tendance qui va pondérer les résultats des cinq piliers sur les trois dernières années glissantes. Nous essayons ainsi de favoriser les pays qui font le plus d’efforts.

Le modèle est mis à jour tous les semestres...

Tous les semestres, le Fixed Income Sustainability Advisory Board revisite les différents critères du modèle, discute des éventuels ajustements à effectuer sur le nombre, la nature de ces critères, ou encore leur poids.

Actuellement, 60 critères composent le modèle provenant de sources fiables comme le FMI, la Banque mondiale, the Economist, Freedom House et certaines ONG partout dans le monde.

Le nombre de critères a pu évoluer depuis le lancement du fonds, en fonction de leur pertinence et de la disponibilité des données.

Un modèle basé sur cinq piliers

En quoi consiste l’univers d’investissement du fonds ?

Le fonds est investi dans la dette émergente souveraine en devise locale.

N’ayant pas d’indice de référence, contrairement à de multiples autres fonds investis dans la même classe d’actifs, nous sommes en mesure de nous exposer à davantage de pays. Nous pouvons ainsi constituer un portefeuille beaucoup plus diversifié en intégrant des pays frontières, c’est-à-dire des pays qui ne sont pas encore émergents mais qui présentent d’ores et déjà un potentiel de développement très intéressant.

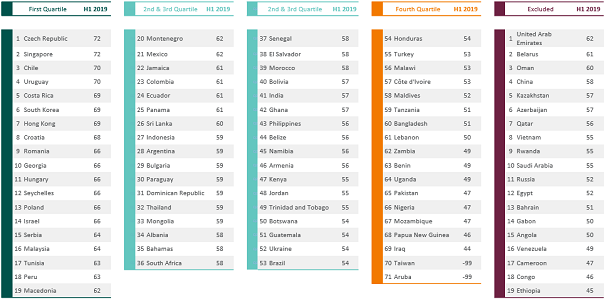

Notre univers de départ se compose de 90 pays. Au-delà du score obtenu à partir des cinq piliers et des 60 critères, nous ajoutons un filtre d’exclusion démocratique.

Nous nous référons à deux sources externes : Freedom House et the Economist Intelligence Unit. Ces établissements sont précurseurs dans la notation de l’aspect démocratique des pays émergents et présentent l’intérêt d’avoir une couverture extrêmement large.

Si ces deux sources sont concordantes sur le résultat « non free » d’une part et « autoritaire » d’autre part, le pays est exclu de l’univers.

C’est ainsi que nous pouvons investir dans 71 pays. Typiquement nous avons en portefeuille entre 25 et 30 pays

Un pays exclu par le filtre démocratique continue d’être évalué dans la mesure où une exclusion n’est jamais définitive.

Processus d'Investissement

Votre univers d’investissement est segmenté en quatre quartiles en fonction de la note obtenu...

Deux contraintes principales s’appliquent à cet univers : un minimum d’investissement de 40% sur les pays du premier quartile, et un maximum de 10% sur les pays du quatrième quartile.

Vous prenez en considération la démocratie à deux reprises dans le cadre de votre processus ?

La démocratie n’est pas vue de la même manière à chaque fois. Dans le pilier qui compose le modèle, nous avons notre propre appréciation de certains aspects comme la corruption, la liberté de la presse, la gouvernance des institutions, les libertés civiles…

Dans le filtre propre à l’exclusion démocratique, nous nous fions au verdict donné par ces deux sources externes, sur lequel nous n’avons pas d’influence.

Nous sommes convaincus, sur la base d’une étude poussée que nous avons réalisée, que le principal facteur de sous performance ou de sur performance pour un pays émergent est celui des valeurs démocratiques.

Sur le long terme, l’indépendance des institutions, l’existence de contrepouvoirs, sont un point important dans la création d’alpha.

Ce process a la particularité d’entrainer l’éviction de certains mastodontes des pays émergents…

Sont exclus de notre portefeuille d’investissement, la Chine, la Russie, le Vietnam, une grande partie des pays du Moyen-Orient, et certains pays africains.

Il est à noter que si l’absence de la Russie qui est un des meilleurs performeurs de toute la classe d’actifs émergente depuis janvier a pu couter au fonds cette année ; sur les cinq dernières années, le fait de ne pas être exposé à la Russie nous a été extrêmement favorable.

Deux contraintes principales s’appliquent à cet univers : un minimum d’investissement de 40% sur les pays du premier quartile, et un maximum de 10% sur les pays du quatrième quartile.

Vous prenez en considération la démocratie à deux reprises dans le cadre de votre processus ?

La démocratie n’est pas vue de la même manière à chaque fois. Dans le pilier qui compose le modèle, nous avons notre propre appréciation de certains aspects comme la corruption, la liberté de la presse, la gouvernance des institutions, les libertés civiles…

Dans le filtre propre à l’exclusion démocratique, nous nous fions au verdict donné par ces deux sources externes, sur lequel nous n’avons pas d’influence.

Nous sommes convaincus, sur la base d’une étude poussée que nous avons réalisée, que le principal facteur de sous performance ou de sur performance pour un pays émergent est celui des valeurs démocratiques.

Sur le long terme, l’indépendance des institutions, l’existence de contrepouvoirs, sont un point important dans la création d’alpha.

Ce process a la particularité d’entrainer l’éviction de certains mastodontes des pays émergents…

Sont exclus de notre portefeuille d’investissement, la Chine, la Russie, le Vietnam, une grande partie des pays du Moyen-Orient, et certains pays africains.

Il est à noter que si l’absence de la Russie qui est un des meilleurs performeurs de toute la classe d’actifs émergente depuis janvier a pu couter au fonds cette année ; sur les cinq dernières années, le fait de ne pas être exposé à la Russie nous a été extrêmement favorable.

Une décomposition de l'univers en plusieurs quartiles

L’intégration de nouveaux pays peut se faire en fonction de l’évolution du marché de la dette de ce pays ?

Effectivement. Lors de la dernière mise à jour du modèle, nous avons introduit le Bénin qui a émis pour la première fois en mars dernier des obligations en euro. Auparavant il n’émettait que des titres en franc CFA, devise dans laquelle nous avions beaucoup de difficultés à investir.

L’équipe de gestion a évolué depuis 2013…

Fin 2017, le gérant a l’origine de la stratégie est partie. Il a été rejoint fin 2018 par le deuxième gérant qui co-gérait le fonds depuis mi-2015.

Ces départs n’ont pas porté préjudice au fonds. D’une part, il n’y a pas de gérant star au sein de notre société. Pour toutes les stratégies, le pilotage des fonds se fait de manière collégiale.

En outre, trois gérants expérimentés avec un profil très complémentaire assurent désormais la gestion du fonds. Ces derniers sont intégrés dans l’équipe fixed income de 12 gérants. Des discussions sur l’environnement de taux ou l’environnement macro sont tenues régulièrement au sein de comités.

Par ailleurs, lorsque nous décomposons la performance du fonds depuis mars 2013, plus d’un tiers est lié au modèle ESG. Ce modèle a fait ses preuves, est stable, et géré par une équipe ESG qui existe depuis 2005.

Aussi, même après le départ des gérants d’origine, le fonds a continué à collecter. Il fait 1,9 milliards d’euros présentement.

En quoi ce fonds constitue-t-il une bonne solution d’épargne dans le contexte que nous connaissons ?

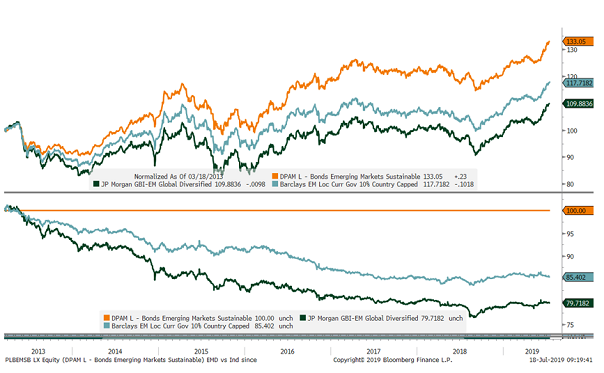

La classe émergente permet d’avoir un rendement à maturité bien plus élevé que la classe des pays développés, autour de 5,6% s’agissant de notre fonds alors que le taux des obligations souveraines à 10 ans se situe à -0,20% en Allemagne et à 2,00% aux Etats-Unis. Sur les cinq dernières années, le rendement annualisé est de 5%.

Ce rendement est permis avec une volatilité maitrisée.

Lorsque le marché est porteur, le fonds capte une bonne partie de la hausse. Dans les phases de correction, il réussit à limiter la baisse. En 2018, l’indice JP Morgan s’est retrouvé en repli deprès de 1.5% alors que le fonds a enregistré une performance nette de frais de -0,10%.

Au-delà d’un drawdown maitrisé, la période de recouvrement est relativement courte. Nous avons eu une période de recouvrement maximale de 296 jours entre le 29 septembre 2015 et le 21 juillet 2016. L’indice JP Morgan a, quant à lui, eu une période de recouvrement maximale de 1123 jours 27 janvier 2014 et 23 février 2017.

Performance depuis le lancement du fonds

Qu’en est-il du turnover du fonds ? Quel est votre horizon d’investissement ?

Nous sommes investis sur le long terme. Le turnover est d’environ 20%. L’horizon d’investissement est de 4 ans.

Utilisez-vous des instruments de couverture ?

Nous n’avons pas vocation à utiliser des instruments de couverture de manière systématique, néanmoins nous pouvons utiliser des produits dérives. Nous nous couvrons par le biais de futurs de taux pour baisser la duration du fonds, ou de forward de devises pour prévenir la dépréciation de certaines devises.

Nous avons eu recours à des futurs de taux européens pour abaisser notre exposition à la République tchèque, et à des futurs taux américains pour amoindrir notre exposition à Singapour.

Vous arrive-t-il de vous rendre sur place dans les pays dans lesquels vous investissez ?

Absolument. Nous passons énormément de temps à analyser les pays sur place. Chaque gérant visite entre 6 et 10 pays par an. Ayant entre 25 et 30 pays dans le portefeuille, cela signifie que chaque année, nous sommes en mesure de nous rendre dans tous les pays sur lesquels nous sommes positionnés, en plus de certains pays sur lesquels nous pensons qu’il y a un potentiel d’investissement.

Le déplacement sur le terrain dans le cadre d’un investissement dans les pays émergents est primordial. La littérature, les analyses sell side, les études politiques ne sont pas aussi fournies que pour les pays développés.

En Afrique par exemple, les chiffres communiqués par les grandes instances internationales donnent une tendance. Cependant ce n’est pas parce que la croissance passe de 4% à 5% que cela va avoir d’énormes répercussions. La majorité de l’économie dans les pays africains est informelle. Pour se faire une idée concrète de ce qui se passe, il faut aller sur place et rencontrer un maximum d’intervenants officiels, de la société civile, de représentants du secteur financier et d’organisations internationales.

Nous avons intégré dans le portefeuille la Côte d’Ivoire il y a environ deux mois. Nous avions initialement quelques doutes sur la situation politique du pays dans la perspective des élections présidentielles de fin 2020. Nous nous interrogions sur le risque de retour à une situation comparable à celle de 2011 qui avait entrainé une guerre civile et la mort de 3000 personnes. Notre ressentiment au retour de notre déplacement sur place était que ce risque était minime. Nous avons alors initié une position.

Au-delà des contraintes réglementaires, quelle discipline vous imposez-vous pour mieux appréhender le risque de liquidité ?

Nous n’investissons pas dans des souches inférieures à 100 millions euros ou dollars. Nous ne sommes pas exposés à plus de 3% sur un pays frontière. La somme des pays frontières ne dépasse pas 15%. Nous conservons toujours de la liquidité non investie dans le portefeuille, entre 2% et 3%, pour faire face aux souscriptions-rachats habituels.

Nous avons recours à la dette en devise dure lorsque la devise locale du pays n’est pas traitable, par exemple les pays d’Afrique francophone qui ont le franc CFA comme le Bénin, le Sénégal, la Côte d’Ivoire. Cette exposition à l’euro/dollar ne va pas au-delà de 10%, la limite fixée étant de 15%. Elle est actuellement de 6,5%.

En combien de temps pouvez-vous le cas échéant liquider le fonds ?

On considère que l’on peut liquider le fonds en trois jours.

Si nous nous intéressons à votre exposition actuelle, quels biais présente-t-elle ?

Nous avions en 2018 une approche très prudente, surpondérée sur les pays à faible rendement, relativement stables comme la Pologne, la République tchèque, Singapour. La duration était assez faible, de 5%. La prime de risque était limitée. Nous avions considéré que la normalisation de la politique monétaire de la Fed aurait un impact négatif sur la classe d’actifs en général. Cela a été une stratégie gagnante. Le fonds a surperformé la plupart de ses paires sur la période. La tendance de croissance dans les pays de l’est porteuse à ce moment là avec une inflation en baisse a conduit à une compression des spreads avec le bund allemand.

En septembre 2018, nous avons estimé que la Fed ne serait plus en mesure d’augmenter ses taux en 2019. Nous avons alors décidé d’ajouter du risque dans le portefeuille en nous exposant à des pays à plus fort rendement et en prenant davantage de positions sur les devises. Nous avons progressivement augmenté notre duration.

Depuis le début de l’année, nous avons renforcé notre exposition au Pérou de 4,5% à 8,5%, à l’Indonésie, au Mexique, à l’Afrique du sud. Nous avons écrêté quelques positions sur les pays à faible rendement comme Singapour, la République tchèque, et la Pologne.

Comment expliquez-vous le renforcement significatif de votre exposition au Pérou ?

Le pays est rentré dans le premier quartile de de notre univers d’investissement en mars 2019.

Bien que le Pérou ait connu une forte compression de son spread avec un taux à dix ans descendu de 6% à 4.3%, nous estimons sur la base d’une inflation d’environ 2%, et d’une croissance entre 3 et 4%, être très bien rémunérés pour le risque pris. Par ailleurs l’environnement politique affiche une nette amélioration notamment sur le plan de la corruption.

Pour les prochains mois à venir, vous êtes particulièrement attentifs à la partie devises…

Les principaux facteurs explicatifs de cette mise en alerte sont l’entrée de la Fed dans un nouveau cycle d’assouplissement monétaire et la dégradation concomitante du commerce international. Outre le ralentissement de la conjoncture économique dans de multiples zones géographiques, les diverses déclarations et entrées en négociation pour des accords bilatéraux de Donald Trump n’ont pas été sans impacts négatifs sur les échanges internationaux de biens et services.

Nous pensons que les pays qui ont entrepris des réformes structurelles et augmenté leur taux en 2018 pour protéger leur devise lorsque la Fed a remonté ses taux devraient s’en sortir si ils poursuivent leurs réformes et abaissent leur taux pour soutenir leur croissance.

En revanche, les pays qui présentent des déséquilibres importants sur le plan budgétaire et au niveau de leur balance courante des paiements et qui font le choix de réduire leur taux pour suivre le mouvement de la Fed sans prendre les mesures nécessaires pour résorber leurs failles devraient souffrir.

En cela, le mot d’ordre est qu’il faudra vraisemblablement être plus sélectif sur la devise.

Pourtant, les conclusions du G20 ont été meilleures qu’attendu avec un relâchement des pressions sur Huawei et un retour à la table des négociations de la Chine et des Etats-Unis…

Il reste encore 10% de l’accord à négocier. Ce sont les 10% les plus compliqués. Chaque partie devra lâcher du lest.

Un accord sera trouvé car Donald Trump doit prouver à son électorat qu’il a réussi à faire plier la Chine. Cependant cela sera vraisemblablement un accord a minima qui volera en éclat ultérieurement du fait du bras de fer qui se dessine pour le leadership technologique, militaire et économique entre la Chine et les Etats-Unis.

Quels principaux risques entrevoyez-vous pour la classe d’actifs dans son ensemble ?

Outre le risque évoqué plus haut relatif à une accentuation des tensions commerciales qui pourraient impacter les devises émergentes, un autre point d’attention sur la classe d’actifs est la Turquie.

Lorsque le pays s’est retrouvé très stressé en 2018, cela a eu une incidence sur toute la classe d’actifs, notamment les pays qui sont dans les indices. Nous pourrions rencontrer un scénario analogue.

Le Président Erdogan prend de plus en plus de pouvoir, au point qu’il est parvenu à licencier le gouverneur de la Banque centrale de la Turquie.

Il a réussi à soutenir l’économie en poussant les banques publiques à augmenter les crédits aux particuliers alors que les banques privées sont en retrait du fait des créances non performantes qui sont en forte augmentation. L’Etat a même garanti une partie des prêts octroyés par les banques publiques aux entreprises.

La Banque centrale utilise les réserves des banques publiques en dollar et en euro pour défendre sa monnaie. Cependant, une nouvelle dépréciation de la devise n’est pas à exclure. Celle-ci aurait pour conséquence de faire remonter fortement l’inflation.

L’achat de missiles russes par la Turquie est un facteur supplémentaire de complication. Le pays fait partie de l’OTAN qui ne souhaite pas que ses missiles soient raccordés à son système de défense.

Que seriez-vous amenés à faire si les risques évoqués se concrétisaient ?

Nous serions amenés à bouger le portefeuille pour se renforcer sur des low yielder.

Le choix des low yielder sera notamment fonction de la nature des tensions commerciales perçues. Si la Chine ou les US décide d’attaquer l’Allemagne, nous n’irions pas sur la République tchèque, la Pologne, la Hongrie très liés à la première puissance européenne.

Il sera également fonction de l’évolution du pétrole avec ce qui se passe du côté de l’Iran. Dans le cas d’une relative stabilité du cours du baril, nous pourrions nous réorienter davantage vers des pays plus tournés sur leur économie intérieure comme l’Indonésie, l’Inde ou les Philippines qui sont moins impactés par l’environnement global.

Nous pourrions, par ailleurs, nous couvrir sur certaines devises locales et abaisser notre duration en allant sur des souches plus courtes et en misant plus sur le portage que sur le resserrement des taux.