Willliam Higgons gère ce fonds de 270 millions d’euros d’encours, à nouveau ouvert aux souscriptions depuis septembre dernier. Indépendance et Expansion Small France est un des tous meilleurs fonds de la place de Paris, avec un rendement annuel de 13,7% depuis 1992. Pour parvenir à cette performance, son gérant a mis en place un processus de sélections de sociétés décotées qui lui est propre. Nous lui avons demandé de nous faire part de sa méthodologie et de l’illustrer à travers les dernières décisions de son équipe de gestion.

William Higgons, quelle est votre méthode de gestion et comment a-t-elle évolué ces dernières années ?

"Notre méthodologie a très peu évolué depuis la création du fonds il y a plus de 25 ans. Sur la base d’étude académiques qui ont démontré leur pertinence et qui sont consultables sur notre site internet, nous investissons dans les titres les moins chers en filtrant la cote selon deux critères quantitatifs. Le premier est le ratio de Capitalisation Boursière rapportée au Cash-Flow. Les titres dans lesquelles nous investissons doivent avoir un ratio de P/CF qui ressort dans le premier quartile. L’autre critère, tout aussi important car il est une bonne indication de la capacité d’une entreprise à autofinancer sa croissance, est le retour sur capitaux engagés. Le ROE, plus simple à calculer, ou encore la génération de free cash-flow, donnent des résultats similaires. Ces critères de retour sur investissement expliquent pourquoi, par exemple, les maisons de champagne cotées sous-performent. Enfin, et là réside peut-être l’évolution de notre méthode depuis la création du fonds, nous sommes devenus plus attentifs au momentum. En effet, quand un cours de Bourse évolue pendant plusieurs trimestres à contre-courant du marché sans que l’on comprenne pourquoi, il est hautement probable qu’il existe une bonne ou mauvaise nouvelle pas encore connue de tous. Cela peut notamment éviter de vendre trop tôt, avant une OPA par exemple. Pour résumer, nous sommes des investisseurs dans la valeur et dans la durée, avec une période de détention moyenne de quatre ans, qui sait aussi être à l’écoute du marché".

William Higgons, quelle est votre méthode de gestion et comment a-t-elle évolué ces dernières années ?

"Notre méthodologie a très peu évolué depuis la création du fonds il y a plus de 25 ans. Sur la base d’étude académiques qui ont démontré leur pertinence et qui sont consultables sur notre site internet, nous investissons dans les titres les moins chers en filtrant la cote selon deux critères quantitatifs. Le premier est le ratio de Capitalisation Boursière rapportée au Cash-Flow. Les titres dans lesquelles nous investissons doivent avoir un ratio de P/CF qui ressort dans le premier quartile. L’autre critère, tout aussi important car il est une bonne indication de la capacité d’une entreprise à autofinancer sa croissance, est le retour sur capitaux engagés. Le ROE, plus simple à calculer, ou encore la génération de free cash-flow, donnent des résultats similaires. Ces critères de retour sur investissement expliquent pourquoi, par exemple, les maisons de champagne cotées sous-performent. Enfin, et là réside peut-être l’évolution de notre méthode depuis la création du fonds, nous sommes devenus plus attentifs au momentum. En effet, quand un cours de Bourse évolue pendant plusieurs trimestres à contre-courant du marché sans que l’on comprenne pourquoi, il est hautement probable qu’il existe une bonne ou mauvaise nouvelle pas encore connue de tous. Cela peut notamment éviter de vendre trop tôt, avant une OPA par exemple. Pour résumer, nous sommes des investisseurs dans la valeur et dans la durée, avec une période de détention moyenne de quatre ans, qui sait aussi être à l’écoute du marché".

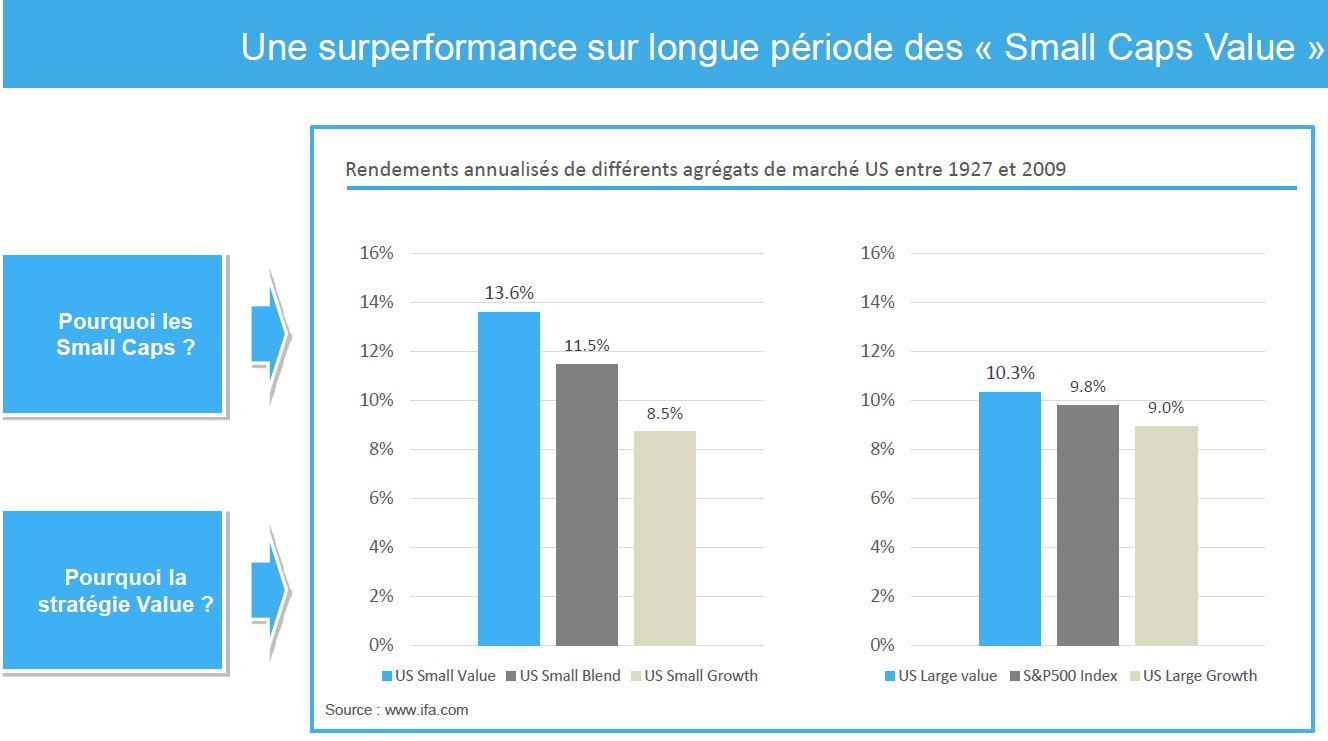

Une stratégie fondée sur les small Caps Value (Source Indépendance et Expansion)

Quel regard l’équipe de gestion porte-t-elle sur les marchés après ces six derniers mois un peu particuliers ?

"Nous ne faisons pas de prévisions sur le marché car elles nous semblent trop compliquées, et qu’en général nous nous trompons. Néanmoins, la guerre commerciale sino-américaine constitue un gros facteur d’incertitude, avec des implications, si elle se prolonge, sur toute la supply chain. Nous avons cru, comme le marché, à un accord, mais cela s’avère plus compliqué que prévu et devrait empêcher le marché de monter à court terme. A plus long terme, la valorisation actuelle des actions est délirante à mon sens au regard des taux de rendement des obligations. Prêter à l’état français à 10 ans rapporte 0.32%, alors que le seul rendement du dividende des actions est de 3%. Les analystes continuent d’utiliser dans leurs modèles des taux d’actualisation des flux futurs de 9%. J’utilise pour ma part, actuellement, un taux d’actualisation de 2% que je trouve cohérent avec les taux longs et le taux de croissance de notre économie. Les investisseurs attribuent aujourd’hui une prime de risque trop importante aux actions, qui, même sur des décennies aussi mauvaises que 2000-2010, ont rapporté 4% par an, dividendes réinvestis".

Votre fonds est très investi sur les équipementiers automobiles et l’intérim. Pourquoi ces choix ?

"Sur les équipementiers automobiles, qui représentent 11% du fonds, nous apprécions la rentabilité sur capitaux engagés qui est une des meilleures parmi les sociétés industrielles. Cette rentabilité s’est dégradée en 2018 et cela a fait du tort à la performance de notre fonds, mais elle reste et demeurera très bonne car c’est un secteur industriel sans stock du fait du juste à temps, et les barrières à l’entrée que sont la nécessité d’être global et l’exigence de qualité empêcheront l’arrivée de nouveaux concurrents. Nous pensons que les fournisseurs actuels de l’industrie automobile vont peu évoluer, malgré l’électrification des véhicules. Au passage, je pense que l’électrification des moteurs restera limitée par l’inconvénient du temps de charge des batteries et leur bilan écologique plus que discutable. Quant à l’intérim, nous apprécions le fort retour sur capitaux engagés de ce secteur dont les acteurs, concentrés, bénéficient de fortes positions localement ou à l’échelle nationale auprès de grands clients avec qui ils négocient des contrats de grande envergure. Les ratios de valorisations sont très bas et étaient devenus aberrants fin 2018 dans ce secteur. Le Groupe Crit par exemple a valu 2,5x son résultat d’exploitation. Les ratios des sociétés d’intérim seraient justifiés si elles étaient vraiment cycliques, ce qui n’est pas le cas. De façon générale, le marché n’aime pas les cycliques, mais il n’est pas vraiment capable de définir une société cyclique et qualifie de cyclique toutes les sociétés dont les bénéfices fluctuent significativement. Pour nous, une vraie cyclique croit, sur la durée du cycle, comme le PIB. Ce n’est pas le cas de Crit et Synergie qui, certes, subissent les à-coups des cycles, mais qui, sur longue période, croissent beaucoup plus vite que le PIB".

Votre équipe a opéré de nombreux arbitrages dernièrement. Pouvez-vous nous parler de deux valeurs moyennes françaises récemment entrées en portefeuille ?

"Nous sommes entrés sur GL Events à l’occasion d’une bonne dernière publication, et ce malgré la faiblesse de la rentabilité des capitaux engagés par le groupe. Nous avons fait une exception car nous avons estimé que la rentabilité des capitaux engagés avait été pénalisé par les investissements au Brésil mais que le reste du groupe dégageait une bonne rentabilité. Les derniers mouvements en Chine, où le groupe apporte son savoir-faire, devront le confirmer. Nous pouvons également évoquer Manitou, une société que nous aimons beaucoup et sur laquelle nous cherchions à revenir depuis de très nombreuses années. Leur activité et leur carnet de commande se portent très bien, ils gagnent des parts de marché, notamment sur le marché des nacelles élévatrices, et la valorisation est basse car le marché exagère encore une fois le caractère cyclique de cette société".

Vous voulez tout savoir des meilleurs fonds mid&small caps français en avril ? Lisez notre bilan mensuel.