L'idée de cette approche indicielle de la semaine est venue d'une étude publiée vendredi par Bank of America, qui propose une analogie entre les années 1970 et les années 2020 sur les marchés boursiers, avec pour conclusion que les petites valeurs pourraient revenir en grâce à partir de l'année prochaine.

Bank of America a l'air de croire dur comme fer que les années 2020 seront un remake des années 1970. Un sentiment renforcé par le fait que les rendements relatifs de 2022 ressemblent à ceux de 1973/1974. "Les années 70 restent notre analogie en matière d'allocation d'actifs pour les années 2020", explique la banque américaine, qui préconise d'être long en liquidités, sur les matières premières, sur la value, sur les petites capitalisations, sur les marchés émergents et court sur les actions, les obligations, la croissance et la technologique. Au niveau macroéconomique, les conditions se ressemblent aussi, entre forte volatilité, codépendance forte entre Wall Street et la politique monétaire, des politiques économiques de type "stop-go", l'instabilité politique, la guerre, les chocs pétroliers, les chocs alimentaires… etc.

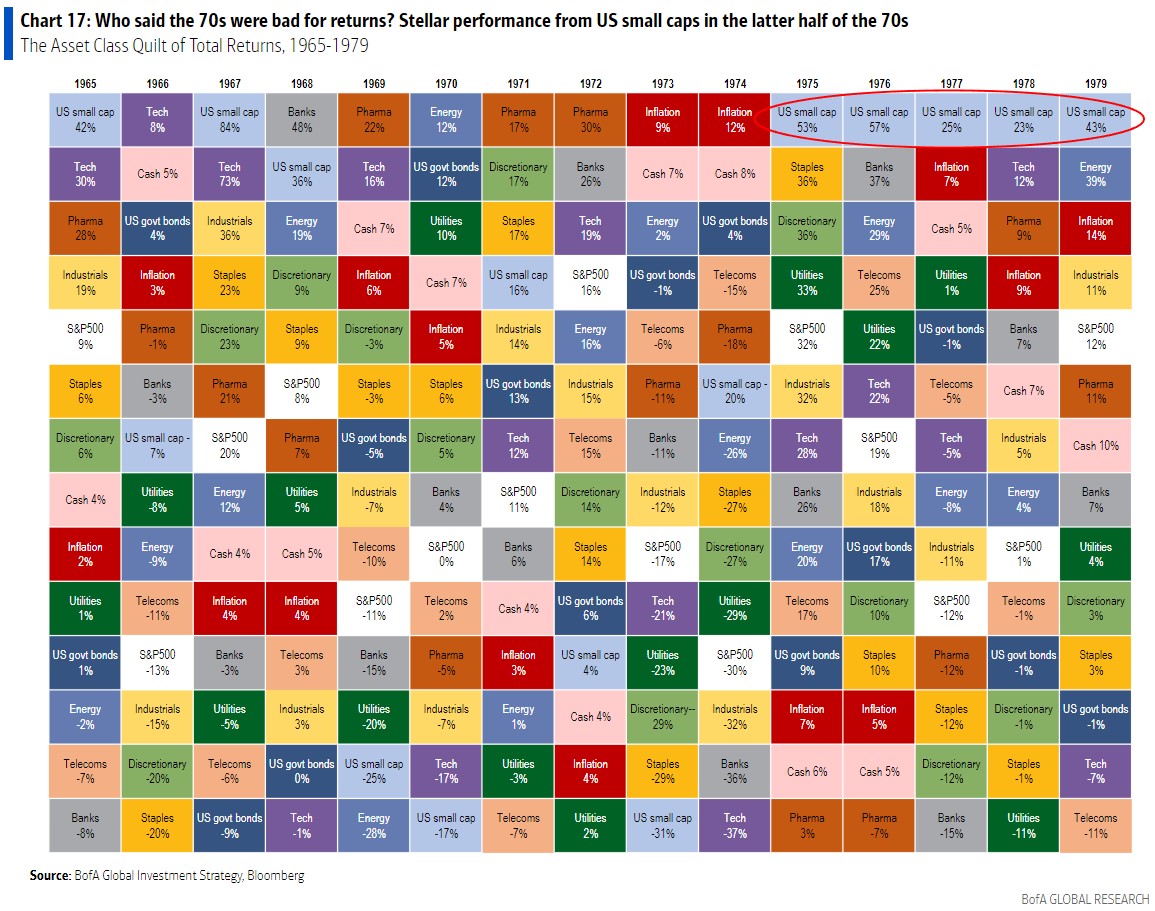

Le "Grand Pivot" de décembre 1974

La Fed avait resserré sa politique en 1973/1974 en réponse à l'inflation et aux chocs pétroliers. Les taux fédéraux étaient ainsi montés de 5,5 à 13%. Elle avait procédé à une première baisse de taux en juillet 1974, lorsque le PIB est devenu négatif. Puis la cadence s'est accélérée fortement à partir de décembre 1974 lorsque les taux ont commencé à descendre pour revenir à 4,75%, malgré 12% d'inflation annuelle. La Fed a changé son fusil d'épaule pour trois raisons : le PIB est devenu profondément négatif, les pertes boursières ont atteint 40% et le taux de chômage a bondi de 5,6% à 6,6% en décembre. Sur les 12 mois suivants, le S&P500 a repris 31%.

Pour Bank of America, c'est toujours l'emploi qui sera le déclencheur du pivot de la Fed version 2023. Dans les années 1970, la stagflation a continué jusqu'à la fin de la décennie, mais le gros choc inflationniste de 1973/1974 était passé. Dès que cela a été le cas, les petites capitalisations américaines ont connu leur âge d'or. Bank of America pense que cela se répétera sur la suite de la décennie en cours. C'est ce qui est illustré sur le tableau qui suit. Il montre les performances par classe d'actifs et par an sur la période 1965 / 1979.

Pourquoi les petites valeurs se sortent mieux d'un contexte stagflationiste ?

Bank of America avance plusieurs explications :

- Les petites entreprises sont des suiveuses sur les prix et non des faiseuses de prix, si bien qu'elles sont moins pénalisées par l'inflation.

- La relocalisation et la stimulation fiscale favorisent les petites entreprises, alors que la mondialisation et la stimulation monétaire favorisent les grandes entreprises.

- Les bénéfices des petites entreprises sont moins susceptibles de constituer une source de financement pour les gouvernements (ponctions fiscales).

- La surperformance des petites capitalisations commence en période de récession.

- Les petites capitalisations sont plus corrélées que la moyenne aux moteurs de la prochaine phase haussière (industrie, finance, ressources).

- Actuellement, les petites capitalisations américaines se négocient toujours avec une décote très élevée par rapport aux grosses. Dans les pays émergents, cette décote est sur des niveaux records. En Europe, les petites actions pâtissent également d'une décote, mais elle est beaucoup moins prononcée.

Pour compléter, voici quatre ETF à examiner pour celles et ceux qui voudraient creuser cette thématique.

Quatre ETF Petites capitalisations

- Un fonds de petites valeurs américaines : iShares Core S&P Small-Cap. Cet ETF est basé sur l'indice S&P SmallCap englobe les 600 plus petites valeurs du S&P Composite 1500. Ce dernier comprend le fameux S&P 500, le plus discret S&P MidCap 400 et donc le méconnu S&P SmallCap 600. Le PER moyen actuel de la sélection ressort à 12,4 fois contre 18 fois au S&P500. Le ratio P/B (cours sur valeurs comptable) est à 1,65 pour le S&P SmallCap 600 contre 3,47 au S&P 500. Cela illustre la décote des petites valeurs par rapport aux grosses. Les principales pondérations de l'indice sont SM Energy, Agree Realty, Livent, Helmerich, Ensign, Exponent et PBF Energy. Pour avoir une idée du poids des principales entreprises de l'indice, SM Energy capitalise 5,66 Mds$ actuellement, et Agree Realty 6,04 Mds$. Capitalisation moyenne des sociétés composant l'indice : 1,6 Md$.

- Un fonds de petites valeurs européennes : SPDR MSCI Europe Small Cap. L'ETF est cette fois concentré sur les valeurs européennes de petite taille, via l'indice MSCI Europe Small Cap. Les principales capitalisations sont Bank of Ireland, ASR Nederland, Centrica, Trelleborg et Metso Outotec. Les plus grosses lignes de valeurs françaises sont Rexel, Soitec et Alten. Pour la Belgique, Euronav, Ackermans et Aedifica. Pour la Suisse, PSP Swiss Property, Georg Fischer et Tecan. PER moyen de 11,1 et ratio PB de 1,29 (versus respectivement 12,67 et 1,78 pour le Stoxx Europe 600. Capitalisation moyenne des sociétés composant l'indice : 1,06 Md$.

- Un fonds de petites valeurs internationales hors US : Schwab Fundamental International Small Company. Un fonds indiciel qui s'appuie cette fois sur l'indice Russell RAFI Developed hors valeurs moyennes des Etats-Unis, qui comprend près de 1800 sociétés. Il est donc beaucoup plus large que l'indice européen puisqu'il comprend notamment des actions japonaises, australiennes ou canadiennes en plus. Principales positions : Whitehaven Coal, Aker BP, Arc Resources, Vermilion Energy, Saras. PER moyen de 8,8 et ratio P/B de 0,90. Capitalisation moyenne des sociétés composant l'indice : 2,48 Mds$. Le PER est très faible parce que l'indice contient beaucoup de valeurs minières et énergétiques australiennes et canadiennes, ainsi que 35,5% d'entreprises japonaises, généralement valorisées sur des multiples faibles.

- Un fonds de petites valeurs émergentes : iShares MSCI Emerging Markets Small-Cap. L'ETF s'appuie sur l'indice éponyme, qui compte 1800 sociétés réparties principalement en Inde, à Taiwan, au Brésil, en Corée du Sud et en Chine. Les plus grosses pondérations sont Max Healthcare Institute, Tube Investment, The Indian Hotels, Sendas Distribuidora, Eneva et Zee Entertainment. Les ratios moyens sont de 14 pour le PER et 1,35 pour le ratio P/B. La capitalisation moyenne des sociétés composant l'indice est de 346 M$ (la fourchette va de 4,27 Mds$ à 3,2 M$, on a donc aussi de la microcapitalisation).