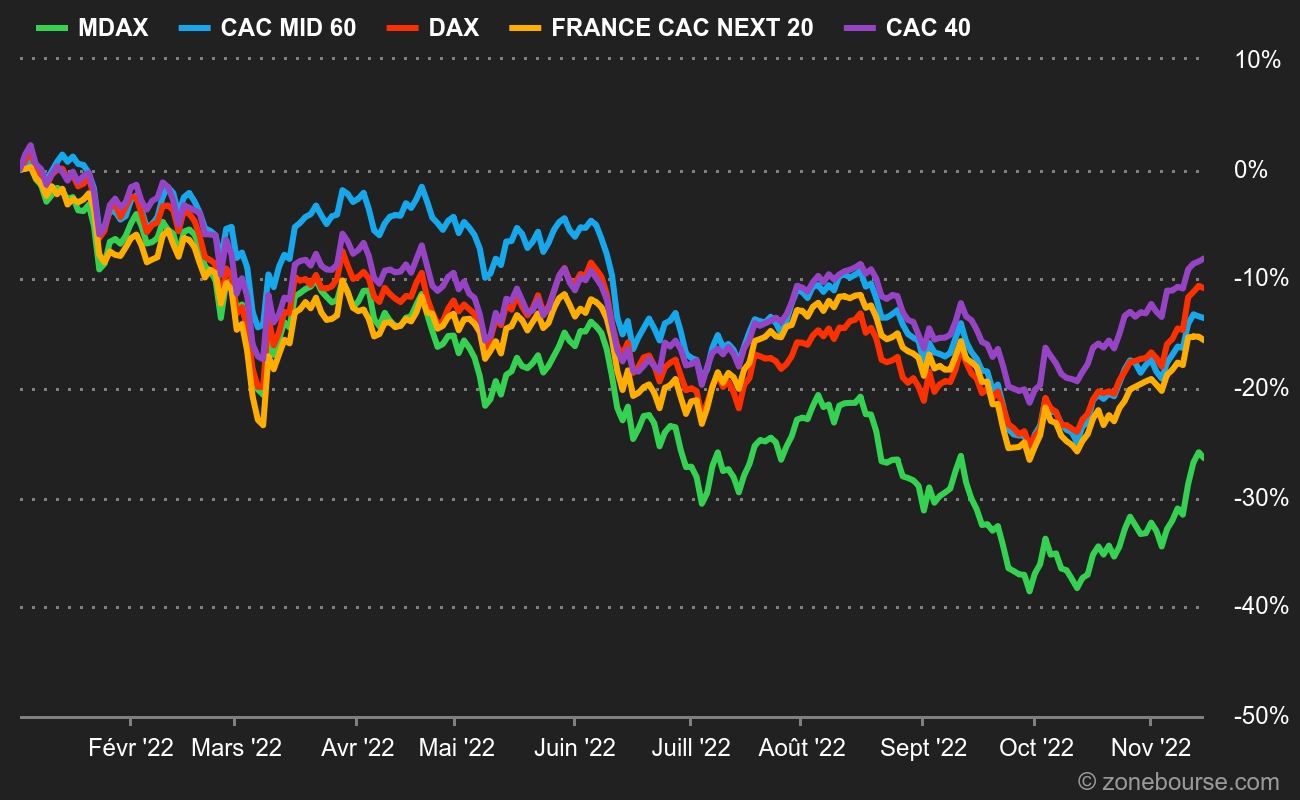

Le MDAX est l'indice qui suit 50 valeurs moyennes allemandes, c’est-à-dire les actions qui suivent immédiatement celles qui sont présentes dans le DAX (qui compte 40 valeurs depuis la fin d'année dernière). Il a beaucoup souffert en 2022, puisqu'il affiche des pertes de l'ordre de 26%, alors que le DAX cède dans le même temps environ 10%. Par comparaison, le marché français est bien moins disparate. Le CAC40 français a cédé 8% tandis que le CACNext20 est à -14,5% et le CACMid60 à -12,5%.

Voici ce que cela donne en graphique :

Pour être parfaitement exact et ne pas subir les foudres des lecteurs les plus affûtés, il faut comparer le DAX avec le CAC40 Dividendes réinvestis puisque l'indice allemand capitalise les dividendes : sur cette base, le DAX perd -9,8% cette année et le CAC 40 GR -4,9%.

Les sociétés qui pèsent le plus dans le MDAX sont, dans l'ordre, Commerzbank, Rheinmetall, Delivery Hero, Deutsche Lufthansa et GEA Group, même si en réalité, les plus grosses capitalisations sont Vantage Towers et Carl Zeiss Meditec. C'est le critère du flottant qui rétrograde ces deux entreprises, qui ont d'importants actionnaires de référence. Ainsi les capitalisations réelles vont-elles de 17 Mds€ (pour Vantage Towers) à 1,33 Md€ (pour TAG Immobilien). La sousperformance du MDAX est due en particulier à la baisse de 27% des actions technologiques depuis le 1er janvier, alors qu'elles représentent un cinquième de l'indice. La baisse de plus de 30% du compartiment santé, certes plus petit, n'a pas aidé, pas plus que le plongeon de 45% de l'immobilier. En 2022, 8 sociétés sur 50 évoluent dans le vert, avec un podium composé de Rheinmetall (armement, +112%), Aixtron (équipements pour les semiconducteurs), +61%) et K+S (engrais, +46%). Au fond du trou, Varta, Kion et TAG Immobilien ferment la mache sur des baisses de 70% environ.

Des CAC à la pelle

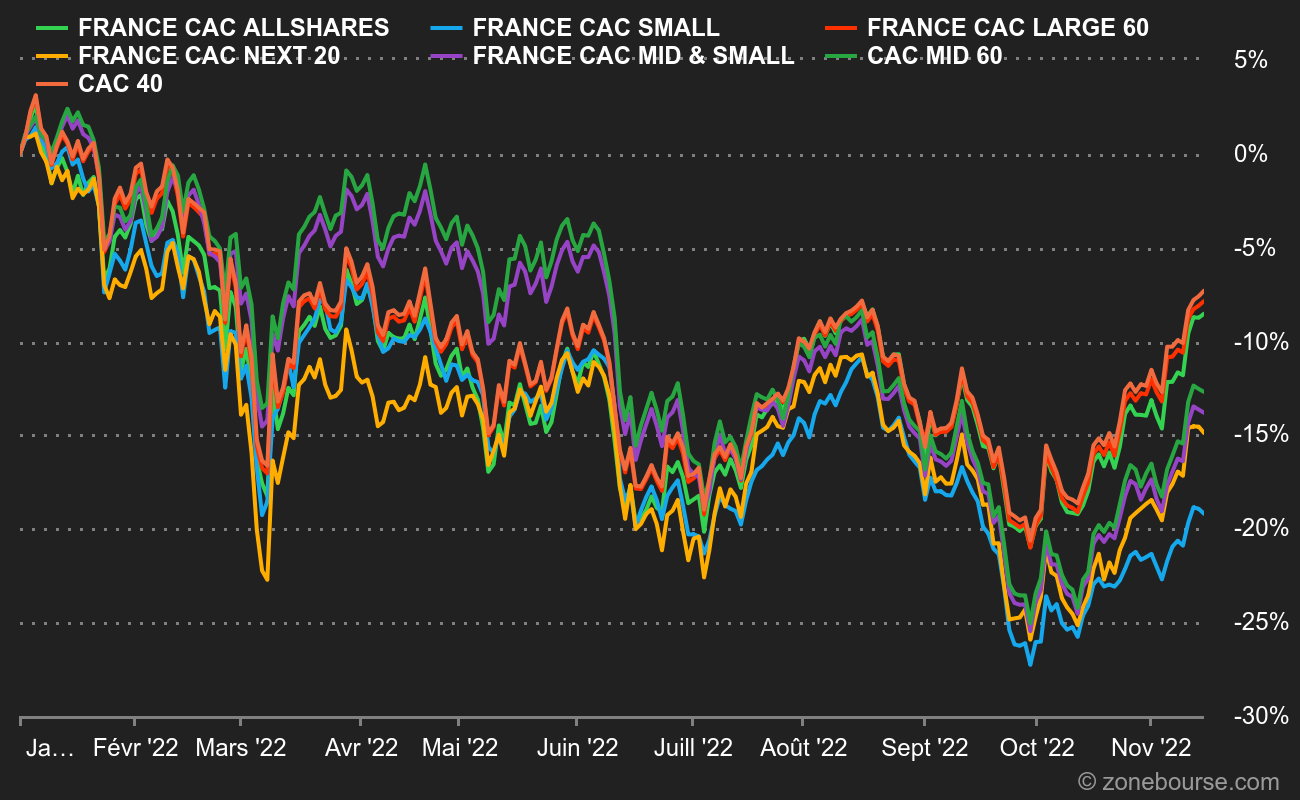

Puisqu'on est en à comparer des segments de taille, jetons un coup d'œil à la cote française à travers sept indices de taille :

- Le CAC40, qu'on ne présente plus. Plus forte pondération LVMH, plus faible Vivendi (attention on parle de poids dans l'indice, pas de capitalisation : c'est une combinaison capitalisation / flottant)

- Le CAC Next20, l'antichambre du CAC40 (voir ici pour les dernières tendances). Plus forte pondération Edenred, plus faible Ubisoft.

- Le CAC Large 60 (le mariage des deux précités). Bah du coup LVMH en plus grosse, Ubisoft en plus petite.

- Le CAC Mid60 (les 60 valeurs du SBF 120 qui ne font pas partie du CAC Large 60). Plus forte pondération Amundi, plus faible Quadient.

- Le CAC Small (toutes les valeurs qui satisfont à un minimum de liquidité mais qui ne figurent pas dans le SBF120). Plus forte pondération SES-imagotag, plus faible MyHotelmatch.

- Le CAC Mid&Small (CAC Mid60 + CAC Small).

- Le CAC All-Tradable (toutes les valeurs qui satisfont à un minimum de liquidité).

Que dire, à part que c'est un peu chargé ? Que les grosses capitalisations du CAC40 l'emportent face à la concurrence. On note que le CAC Next20 est à la peine, la faute à quelques gros "cartons", notamment celui du poids lourd de l'indice, Sartorius Stedim Biotech (-26%) ou des acteurs de l'automobile Faurecia et Valeo. Le CAC Mid60 ne démérite pas, propulsé par Dassault Aviation, Vallourec, Gaztransport & Technigaz et Ipsen.