CAC 40

CAC 40

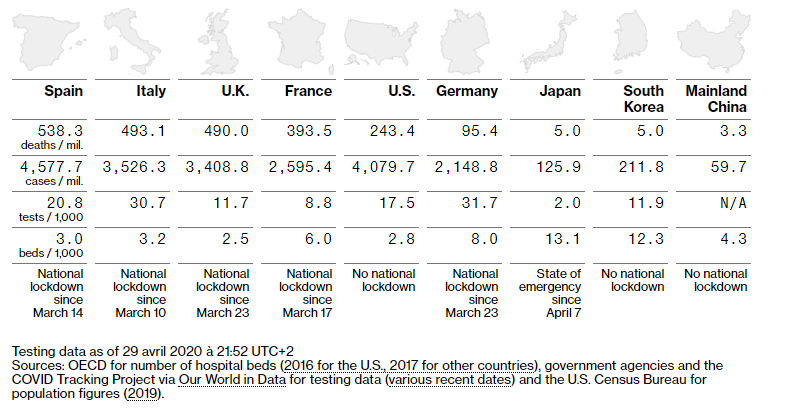

Le printemps 2020 est un vivier inépuisable pour les amateurs de paradoxes. La bourse rebondit alors que l'économie s'effondre. La population profite à plein du déconfinement mais a peur d'une seconde vague de Covid-19. La Maison Blanche doute de l'efficacité du port du masque mais l'impose à son personnel dans l'aile ouest. La rue parle économie de proximité mais la vente et les services à distance explosent (cf. le parcours des valeurs technologiques aux Etats-Unis, mais pas seulement). Il suffit de jeter un coup d'œil à un bilan de la pandémie pour comprendre qu'il n'y a encore pas grande chose à comprendre. Comme dans ce tableau de données publié par Bloomberg, qui montre que tirer des conclusions est encore très compliqué :

Lecture : les lignes mesurent, de haut en bas, le nombre de morts pour 1 million; le nombre de contaminations pour 1 million; le nombre de tests pour 1000 personnes ; le nombre de lits de réanimation pour 1000 personnes et les mesures de confinement prises ou pas.

Mais revenons à l'actualité macroéconomique immédiate, en particulier deux faits saillants à retenir aujourd'hui. Donald Trump a tenu à rester ferme : il n'y aura pas de renégociation de l'accord commercial initial (en fait un "pré-accord") signé avec la Chine, en dépit des rumeurs qui tournent (probablement un galop d'essai de Pékin) or. Les tractations sino-américaines ont toutes les chances de devenir un feuilleton sans fin. Mais on s'habitue à tout, n'est-ce pas ? Autre événement d'importance, la banque centrale américaine va commencer ce 12 mai à racheter des ETF investis en obligations d'entreprises, un engagement qu'elle avait pris en mars dernier, pour calmer l'incendie sur les marchés. Les ETF éligibles sont principalement ceux qui hébergent de la dette de bonne qualité (de rang "investment grade") mais la Fed va aussi investir dans des ETF exposés aux obligations à haut rendement d'entreprises américaines, de qualité moindre. Le programme sera, comme prévu, administré par BlackRock… le plus grand émetteur d'ETF mondial, selon des accords dont le détail a aussi été publié hier par la banque centrale.

Le CAC40 perdait 0,3% à 4475 points à l'ouverture.

Les temps forts économiques du jour

Les chiffres de l'inflation américaine d'avril seront annoncés à 14h30. En parallèle, plusieurs allocutions publiques de membres de la Fed sont programmées durant la journée. A 20h00, place aux chiffres mensuels du budget. Ce matin, la Chine annonce une inflation inférieure aux attentes et une contraction des prix à la production plus importante que prévu.

L'euro recule à 1,0806 USD mais reste dans des bornes étroites, comme l'or, fermement installé à 1700 USD l'once. Le pétrole recule à nouveau malgré l'annonce d'une réduction du pompage saoudien avec un Brent à 29,66 USD et un WTI à 25,16 USD. La dette d'État américaine à 10 ans est rémunérée à 0,69%. Le Bitcoin rebondit à 8721 USD.

Les principaux changements de recommandations

- Acerinox : AlphaValue reste à l'achat avec un objectif de cours réduit de 11 à 9,81 EUR.

- Ahold Delhaize : AlphaValue passe d'alléger à accumuler avec un objectif de cours relevé de 23,60 à 27,80 EUR.

- ALD : J.P. Morgan réduit son objectif de cours de 17,40 à 14 EUR.

- Asos : Morgan Stanley passe de souspondérer à pondération en ligne en visant 150 GBp.

- BNP Paribas : UBS reste à l'achat avec un objectif de cours relevé de 39 à 42 EUR.

- Compass : J.P. Morgan passe de surpondérer à souspondérer en visant 1150 GBp.

- Diploma : J.P. Morgan passe de surpondérer à neutre en visant 1850 GBp.

- Dixons Carphone : Morgan Stanley passe de surpondérer à pondération en ligne en visant 125 GBp.

- Elior : J.P. Morgan passe de surpondérer à neutre en visant 6,50 EUR.

- Hennes & Mauritz : AlphaValue passe d'acheter à alléger avec un objectif de cours réduit de 175,10 à 133 SEK.

- Kerry Group : AlphaValue passe d'acheter à accumuler avec un objectif de cours réduit de 140,70 à 127 EUR.

- Kingfisher : Morgan Stanley passe de pondération en ligne à surpondérer en visant 230 GBp.

- Marks & Spencer : Morgan Stanley passe de pondération en ligne à surpondérer en visant 160 GBp.

- Morphosys : HSBC passe d'alléger à conserver en visant 114 EUR.

- Safran : Jefferies passe de sousperformance à conserver en visant 75 EUR.

- Siemens Gamesa : Goldman Sachs reste à l'achat avec un objectif de cours réduit de 16 à 15,50 EUR.

- Sika : Morgan Stanley démarre le suivi à pondération en ligne en visant 169 CHF.

- Simcorp : SEB Equities passe d'acheter à conserver en visant 660 DKK.

- Sodexo : J.P. Morgan passe de neutre à souspondérer en visant 55 EUR.

- Superdry : Morgan Stanley passe de surpondérer à pondération en ligne en visant 250 GBp.

- Zooplus : Baader Helvea passe d'accumuler à acheter en visant 170 EUR.

L’actualité des sociétés

En France

BNP Paribas va élargir à l'ensemble des pays membres de l'OCDE son objectif de rompre d'ici 2030 toute relation avec des clients utilisant du charbon pour produire de l'électricité, sous conditions. ArcelorMittal veut lever 2 Mds$ en émettant des actions nouvelles et des obligations : l'annonce a été faite en séance et a fait s'effondrer le titre de 16%. Sanofi annonce que l’essai de phase III avec Sarclisa (isatuximab) atteint plus tôt son critère d’évaluation principal chez des patients présentant un myélome multiple en rechute. Alstom, en marge de la publication de ses résultats annuels, annonce qu'il espère finaliser l'acquisition de Bombardier Transport au premier semestre 2021. Iliad a enregistré une légère progression du nombre de ses abonnés globaux en France, et une accélération plus marquée en Italie dans le mobile et se dit peu affecté par le Covid-19, mais prévient que ses performances pourraient souffrir à l'avenir. Au premier trimestre 2020, l'entreprise de géophysique CGG a enregistré un chiffre d'affaires de 253 M$ et une perte opérationnelle de 40 M$. L'Elafibranor de Genfit est en échec en phase III dans la NASH, sur le critère principal et les critères secondaires. JCDecaux remporte le contrat du mobilier urbain publicitaire de Bogota pour 15 ans. Elis a finalisé l'acquisition de Central Laundry au Royaume-Uni. Roctool obtient un prêt garanti de l'Etat de 1,8 M€. Groupe Parot se sépare de son pôle premium. Le test PCR Covid-19 d'Eurobio Scientific figure bien dans la liste des tests pris en charge par l'assurance maladie en France. Delta Drone signe un contrat dilutif d'OCA avec Ott Ventures. La nouvelle plateforme OTN d’Ekinops sélectionnée par un client majeur.

Ils communiquent sur les conséquences du Covid-19 : Figeac Aero (activité), Delfingen (assemblée générale), Sopra Steria (assemblée générale), Linedata (assemblée générale), IDI (assemblée générale), HiPay (assemblée générale), Esker (assemblée générale), Guerbet (assemblée générale), Cellectis (assemblée générale).

Ils ont publié leurs comptes trimestriels : Delta Plus, Awox, Euro Ressources, Innate Pharma, Aures…

Sur les autres marchés

Toyota Motor s'attend à réaliser un bénéfice opérationnel de l'ordre de 500 MdsJPY au terme de l'exercice démarré le 1er avril dernier, soit une baisse de 80% par rapport au millésime précédent et son niveau le plus bas des neuf dernières années. Elon Musk part en croisade contre les autorités locales, en annonçant le redémarrage de la production dans l'usine californienne de Tesla. PNC Financial va sortir du capital de BlackRock en plaçant 22% du tour de table sur le marché. Les achats de périphériques informatiques à cause du confinement ont dopé les ventes de Logitech, qui ont bondi de 13,6% sur le trimestre clos le 31 mars, le dernier de l'exercice du groupe suisse. Les opérateurs de casino Caesars et Eldorado lourdement affectés par le Covid-19. Twitter va commencer à marquer les posts qui contiennent des informations controversées sur le Covid-19. Under Armour enregistre des pertes au premier trimestre, après une contraction de 23% de ses revenus. Tencent Music rate le consensus au T1, l'action perd 4,5% post-séance. Les résultats trimestriels de Marriott sont encore plus dégradés que prévu. KKR acquiert 5,2% de ProSiebenSat. ThyssenKrupp accuse une perte de 948 M€ sur le trimestre clôt le 31 mars. Les résultats du géant allemand de l'assurance Allianz sont en baisse de 29% au premier trimestre.

Ça publie. Saudi Arabian Oil (Aramco), Toyota Motor, Allianz SE, Duke Energy, Honda Motor, Vodafone, Deutsche Post, Innogy, Alcon, E.ON, Engie, Shiseido, Iliad, Alstom, Eiffage…

Lectures :

- Bill Gates regrette de ne pas avoir été suffisamment bruyant sur le risque de pandémie, raconte le Wall Street Journal.

- Le patron de Boeing, dans une interview à paraître sur NBC, estime que le trafic aérien en septembre n'atteindra même pas 25% de son niveau antérieur et qu'une grande compagnie américaine pourrait disparaître.

- Le Brésil lance une opération militaire pour protéger l'Amazonie.

- Le patron de la star italienne du diagnostic, DiaSorin, explique au Financial Times pourquoi les tests de masse sont un fantasme.