Deux principales raisons me viennent à l’esprit.

Tout d’abord, nous avons acquis avec le temps la conviction que nous avions, en tant qu’investisseur de long terme dans un nombre restreint de sociétés, une responsabilité.

En utilisant les droits de vote qui nous sont octroyés, en rencontrant le management et les membres des Conseils d’administration, nous essayons d’influencer la stratégie de l’entreprise.

Ensuite, pour aider notre stock picking à surperformer, il nous faut déceler des qualités ignorées par le marché. Celles-ci sont souvent en relation avec la gouvernance d’une entreprise, sa culture, l’interaction qu’elle a avec ses parties prenantes (clients, fournisseurs, salariés).

Peut-on dater à partir de quand cette intégration a été généralisée dans les process d’investissement de Comgest ?

Il apparait que les considérations environnementales, sociales et de gouvernance ont toujours dicté la démarche des fondateurs de Comgest. Le fait d’avoir dès le début des années 90 investi dans les marchés émergents a sans doute contribué à sensibiliser Comgest à ces risques de long terme. L’intégrité d’un management ou encore la responsabilité d’une entreprise vis-à-vis de l’écosystème dans laquelle elle évolue étaient autant d’aléas à considérer.

En 2008, l’actuel Directeur général de Comgest qui était le Directeur de la gestion à l’époque, a décidé de choisir l’ESG comme axe stratégique de développement voyant là-dedans une extension naturelle de ce qui existait déjà.

Une véritable équipe dédiée à l’ESG a ensuite été constituée en 2012 de manière à généraliser l’intégration de ces critères à l’ensemble des fonds commercialisés et en demandant aux analystes-gérants de s’approprier cette dimension extra financière.

Quelle forme concrètement cette généralisation de la prise en compte descritères ESG a-t-elle pris ?

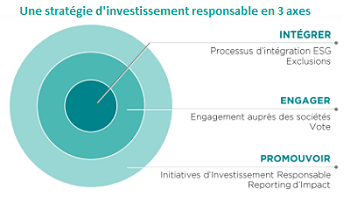

Nous avons ajouté au sein des process d’investissement des étapes dédiées à l’analyse de ces critères. Un certain nombre de facteurs à appréhender a été défini.

Une politique d’investissement responsable a été élaborée. Disponible sur notre site, elle rend compte de ces nouvelles étapes et de ces facteurs considérés avec l’appui de diverses sources d’information afin d’avoir une vision complémentaire et diversifiée.

Un scoring ESG est alors effectué. Celui-ci peut le cas échéant impacter positivement ou négativement la valorisation d’une société.

Ce scoring peut-il entrainer l’éviction d’une valeur ?

Le cas échéant, l’analyste ESG peut opposer son veto quant à l’entrée d’une société dans l’univers d’investissement. Dans ce cas, une réunion est organisée. Si à l’issue des discussions aucun consensus ne se dégage, il est prévu d’en référer au Directeur des investissements de Comgest qui aura la responsabilité de trancher.

Certains observateurs montrent un certain scepticisme à l’égard de l’intégration ESG prétextant que celle-ci n’est pas assez prospective. Elle ne pendrait pas suffisamment en compte les démarches de progrès et les controverses. Que répondez-vous à cela ?

Au-delà des principes communs, il est parfois compliqué d’appréhender l’importance réelle des critère ESG pour une entreprise. En particulier lorsque cette dernière fait état d’une multiplication d’annonces allant dans le sens d’une amélioration dans ce volet.

Les sensibilités individuelles, les spécificités culturelles peuvent biaiser cette perception.

Il faut alors se donner des repères. Par exemple, nous pouvons prendre le parti de se dire légitimement que certaines entreprises pour des raisons économiques font face à de tels défis qu’il serait illusoire de pense qu’elles y parviendront. Certains investisseurs sont convaincus que de grands groupes pétroliers sont dans la voie d’une décarbonisation de leur business et qu’il faut juste leur laisser le temps de le faire. Des engagements sont pris à horizon 2030 par certains hauts responsables de ces compagnies.

Je pense que nous pouvons avoir l’honnêteté d’intellectuelle de douter de ces engagements ce d’autant plus qu’à cette date ces mêmes dirigeants ne seront certainement plus en poste.

Parallèlement, il est également important de savoir prendre du recul par rapport à certaines controverses. Une société comme Nestlé incarne pour de multiples ONG le grand groupe multinational qui agit dans une finalité purement mercantiliste sans se soucier de qui l’entoure. Ce n’est pas une raison à nos yeux pour ne pas investir dans Nestlé. Au contraire, nous essayons de réorienter certains choix de la firme en espérant que cette inflexion influencent également le reste de l’industrie.

Finalement, ce qui est essentiel c’est de savoir justifier chacun de ses choix soit sur la présence d’un titre en portefeuille soit sur son absence. Le fait d’avoir des portefeuilles concentrés sur un nombre limité de valeurs de conviction nous aide en ce sens.

Quelles remarques objectez-vous à ceux qui critiquent le cloisonnement entre gérant et analyse ESG au sein d’une société de gestion ?

Nous sommes persuadés chez Comgest qu’il est préférable d’associer les deux casquettes de gérant et d’analyste.

Le fait d’avoir des analystes à part entière donne l’avantage de réaliser des expertises pointues. Le piège est alors de ne pas suffisamment associer ces expertises avec des décisions d’investissement.

A l’inverse un analyste gérant va probablement devoir se concentrer sur certaines zones d’expertise mais saura retirer un enseignement pratique de celles-ci pour effectuer les arbitrages qui s’imposent.

Par ailleurs un dialogue entre gérants-analystes est de notre point de vue plus productif qu’un dialogue entre analystes et gérants qui ne seraient pas forcément toujours sur la même longueur d’onde.

Vous indiquez dans une note rédigée récemment que les investisseurs doivent faire attention au « Green washing » qui consiste pour une société de gestion de se targuer de faire de l’intégration ESG alors que la réalité est tout autre… Dès lors vous émettez un certain nombre de recommandations. Parmi celles-ci, il y a la méthode empirique du « smell test » qui revient à s’intéresser aux informations délivrées par la société dans ce domaine. Qu’en est-il de Comgest ? Comment rendez-vous compte de l’évaluation extra financière que vous effectuez ?

Nous mettons à disposition de nos investisseurs des reportings qui renseignent par exemple sur l’empreinte carbone de nos fonds, la création nette d’emploi ; qui décryptent les controverses relayées sur certaines sociétés en portefeuille ; ou qui indiquent les sujets que l’on a fait valoir auprès d’une entreprise donnée pour influer son comportement.

Toujours pour palper la crédibilité d’une société de gestion en matière d’ESG, vous préconisez le soulèvement de certaines questions. Au sujet de l’engagement, informez-vous vos investisseurs de la manière dont vous instruisez les résolutions de vote lors des Assemblées ? Quel est votre pourcentage de votes contraires aux recommandations des dirigeants ou du conseil d’administration ?

Nous rendons effectivement compte du pourcentage des sociétés détenues sur lesquelles nous avons exercé un droit de vote. Celui-ci se situe entre 95% et 100% depuis 2006. Il peut nous arriver qu’une Assemblée générale nous échappe pour des raisons techniques. Des statistiques précisent le nombre de résolutions d’actionnaires que nous avons choisi de soutenir, le pourcentage de résolutions soumises par le conseil d’administration envers lesquelles nous sommes opposés- historiquement autour de 18%. Nous faisons mention également du pourcentage de résolutions pour lesquelles nous avons décidé de ne pas appliquer notre politique de vote (en se montrant soit plus clément soit plus sévère). En effet, je ne connais aucune politique de vote suffisamment sophistiquée pour avoir prévu tous les cas de figure et pouvant s’appliquer à toute la complexité de la vie en entreprise. Un vote où on applique une politique sans se poser de questions n’est pas un vote responsable mais ce pourcentage reste faible à environ 4%. Enfin, nous communiquons toutes nos décisions de vote en assemblées générales sur notre site internet. Nous pensons qu’il est primordial de se montrer transparent.

Pour ce qui est de l’approche ESG elle-même, une autre manière de sentir la sensibilité d’une société de gestion en la matière est de l’interroger sur l’évolution des facteurs pris en considération…

Nous avons été amenés à accorder plus d’importance aux questions relatives sur la raison d’être d’une entreprise. Celles-ci étaient initialement éludées car reçues par les dirigeants de société avec une certaine perplexité. Cela a évolué depuis deux ans environ. Au point que certaines entreprises n’hésitent pas à nous emboiter le pas sur ce sujet !

A ce jour, aucun fonds de Comgest n’est labellisé. Comment l’expliquez-vous ? Cela a-t-il vocation à changer ?

Ce sont des questions que nous nous posons tous les ans. Pour l’heure il y a peu de labels dans lesquels nous nous reconnaissons à 100%. En France, les labels étaient souvent dans une logique de best in class, une approche que nous ne partagions pas car nous sommes intrinsèquement sur un univers d’investissement déjà très restreint.

Par ailleurs nous avons le sentiment qu’à travers notre process d’investissement et les reportings que nous effectuons, nous en disions déjà assez à nos clients pour juger notre approche. Enfin, nous sommes présents dans de multiples pays à l’intérieur et en dehors de l’Europe. Or, le label français n’a pas grande résonnance pour un client résident en Allemagne ou au Japon. Nous avons préféré miser sur une politique d’exclusion et d’engagement qui parle davantage à l’ensemble des investisseurs auxquels nous nous adressons.

"